ヒーローから転落:ビットディア、1109BTCマイニング達成も収益32%急減の現実

暗号界の元優等生が苦境に立たされている。ビットディアが1109ビットコインのマイニングに成功した一方で、収益が32%も急減したことが判明。

【収益急減の衝撃】

ハッシュレート競争の激化とエネルギーコスト上昇が直撃。かつての業界リーダーも市場の厳しい現実から逃れられない。

【アナリストの見解】

「採算性の悪化は業界全体の問題だが、32%減は痛手」と専門家。次の半減期までに経営効率化が必須との指摘も。

暗号通貨市場の熱狂的な支持者たちは、こう言うだろう——「心配するな、これはただの調整だ」と。だが伝統的な金融アナリストは、いつものように「だから仮想通貨は...」と苦笑いを浮かべている。

AIとインフラ拡張が10月の上昇を牽引

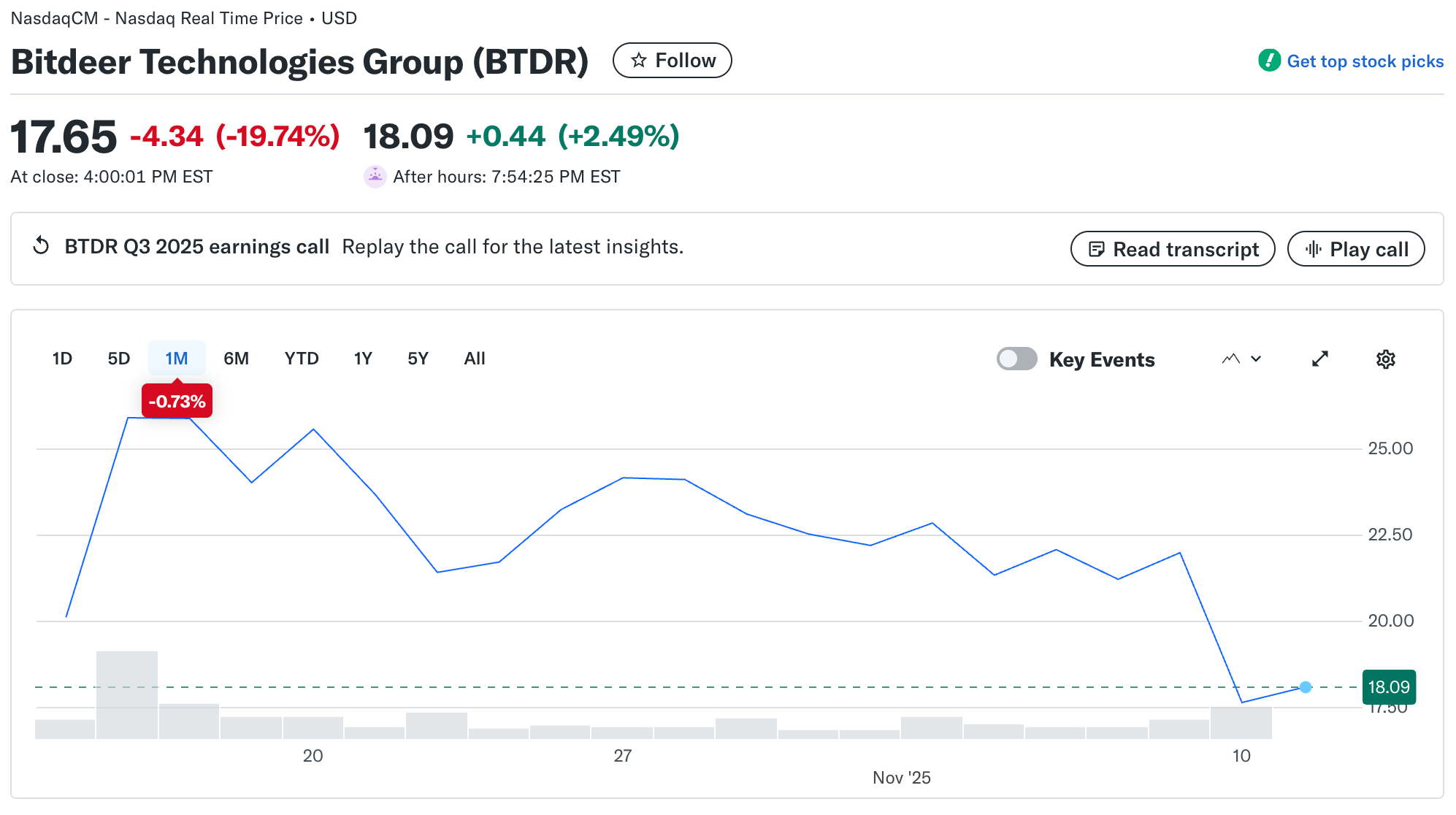

10月15日、ビットディア(NASDAQ: BTDR)の株価は、AIおよび高性能コンピューティング(HPC)業務への拡張計画を発表した後、30%以上急上昇 して25.90ドルで取引された。その後、月曜日には17.65ドルに下落し、10月のピークから約32%の下落を記録した。

同社はAIサービスに200MWのエネルギーを割り当て、2026年までに年間20億ドルを超える収益を目指すと発表した。また、ノルウェー、米国、アジアで24万1000台のマイニングマシンを追加し、四半期中に1109BTCを採掘した。

この拡張により、ビットディアはMAR、IREN、Core Scientificなどと並んで、AIとHPC機能をますます統合する鉱業者の一員となった。投資家は当初、AIへの多角化がビットコイン採掘の利益率の変動を補う手段として肯定的に反応した。

四半期損失と市場の反応

ビットディアは2025年第3四半期の未監査の業績を発表し、収益が前年同期比174%増の1億6970万ドルに達した。調整後EBITDAは4300万ドルを記録した。この成長は、ビットコイン生産の増加と自己採掘拡大による効率向上を反映したものである。

「第3四半期は力強い実行と財務パフォーマンスを示した四半期であった。収益、粗利益、調整後EBITDAは大幅に改善した。効率向上は自己採掘の拡大によってもたらされた。AIクラウドサービスへの200MWの割り当ては、2026年末までに年200億ドルを超える収益を生む可能性がある」ビットディアのチーフ・ビジネス・オフィサーであるマット・コング氏は述べた。

しかし、楽観は同社が2億6670万ドルの純損失を出したことで反転した。前年同期の5010万ドルの損失と比較されるもので、これは主に転換型債務の評価損や運営費用の上昇によるものだった。

マイニングの成果やAIへの移行を含むインフラ拡張により180万ドルの収益があったにもかかわらず、投資家はこれらの会計上の損失の影響に注目した。報告を受け、ビットディア株はNASDAQで約30%下落した。

AI移行の継続と業務の主要ポイント

10月、ビットディアはAIに注力したインフラの構築を進めた。運営データは生産能力とハッシュレートの増加を確認し、AIの業務負荷を拡大しながら採掘作業を維持するという同社の意図を示している。しかし、第3四半期の結果は資本集約的な拡大と市場の変動性による財政的圧力を示しており、これは短期的な投資家センチメントに影響した。