DAT 賽道未完待續:第四季度更多玩家蓄勢待發

作者:

“我會給他一個無法拒絕的提議。” ——山寨幣加密財庫儲備公司向 PIPE 投資者提供折扣 mNAV 入場券,並儘快解鎖。

如何投資加密財庫儲備公司(或不投資)。

目前,BTC 和 ETH 市場已經飽和,而 SOL 即將迎來關鍵時刻。 山寨幣正在崛起。

TL;DR

加密財庫儲備公司的關鍵要素 -> 請查看細緻的銀行比較表

額外問題 -> 問問自己,最終的所有者是誰?

加密財庫儲備公司的恐慌情緒(FUD) -> 有些擔憂是合理的,大部分不是,請自行研究(DYOR),並閱讀相關文件!

第四季度展望-> 發布會結束,真正的贏家將會出現

新上市方式:不再是 Binance,而是 NASDAQ!

回購 + 銷毀……但可以實現貨幣化!

一些 Alt SPACs(深潮注:是一種山寨幣特殊目的收購公司,也被稱為"空白支票公司"。這是一種為了收購或合併現有公司而創建的上市空殼公司),例如 $TLGY(是為$ENA項目服務的 SPAC 公司“TLGY Acquisition Corporation”股票代碼)和 $ETHM(是為 $ETH 相關業務服務的 SPAC 公司“The Ether Machine”股票代碼),因為它們預計將在年底上線。 雖然我對 $TLGY 很看好,但這些項目在年底完成 deSPAC(深潮注:指 SPAC 完成與目標公司合併的過程。這是 SPAC 生命週期中的關鍵階段,標誌著從"空白支票公司"轉變為擁有實際業務運營的公司) 前無法使用資金,在此之前推動媒體宣傳也沒有意義。

增加 BTC 戰略的上市運營公司,因為它們不是純粹的加密貨幣項目。 這些公司(例如 $SMLR)在 2024 年第三季度至 2025 年第三季度期間可能會以溢價交易,但我認為從長期來看,它們將以 每股淨資產價值(NAV)折扣交易,因為投資者有更多、更好的選擇來表達對市場的敞口。

使用 ELOCs(權益循環信貸)而不是 PIPE 的加密財庫儲備公司(沒有即時現金流)。

如果你發現任何不准確之處,請私信我,我會更新內容。

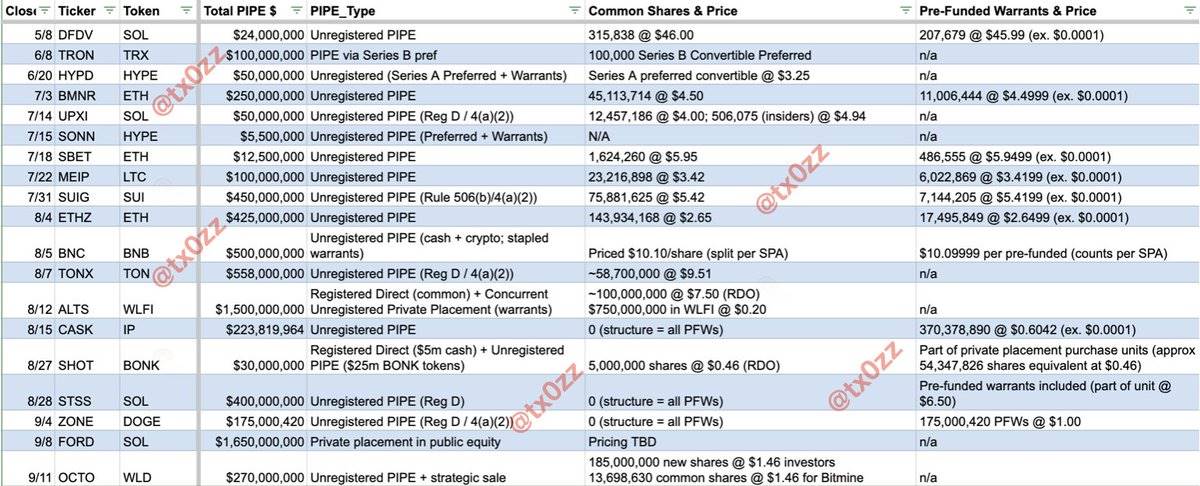

需要注意的關鍵事項

RDO(快速解鎖):未註冊的部分將在註冊生效後解鎖,預計需要 30-45 天,但如果 PIPE 的部分以實物形式完成,現在可能需要 NASDAQ 的股東投票(具體指導待定)。

預融資認股權證:通常用於避免超過某個所有權門檻以滿足報告要求。

認股權證作為誘因:雖然認股權證通常作為投資的甜頭,但它幫助 DAT 鎖定未來的融資價格,以防止 mNAV 轉為折扣。

PIPE 投資者的行為:可以假設 99% 的 PIPE 投資者將在解鎖時出售。

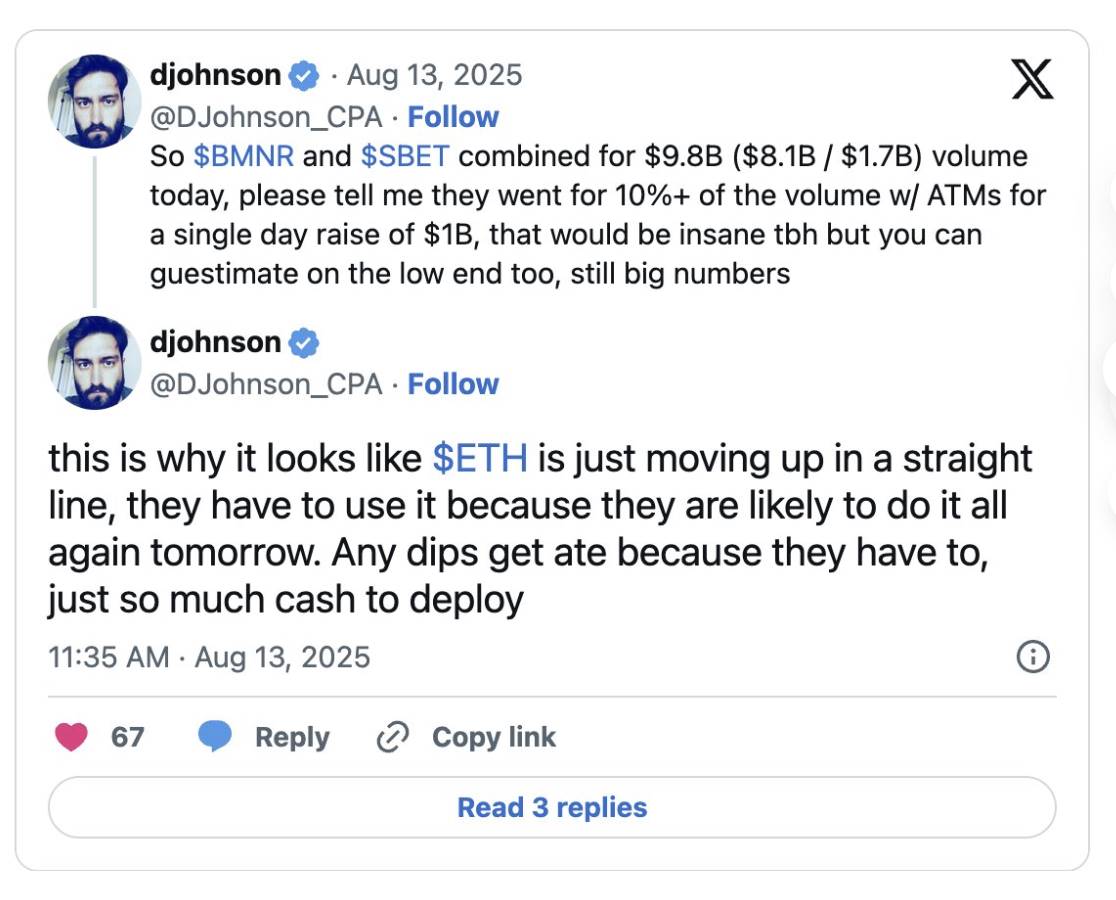

大規模募資策略:一些玩家通過大規模募資和大流通量達到 WKSI(廣泛知名發行人)狀態,從而立即啟動 ATM(自助式公開發行)並貨幣化溢價(我們在 $BMNR、$SBET,以及可能的 $OCTO 上見過這一策略)。

結構的重要性:關注每股淨資產價值(NAV)價格,以及是否存在來自認股權證等的未來懸掛壓力。

注意加密財庫儲備公司在銀行費用上的支出情況。 目前,規模低於 1 億美元的加密財庫儲備公司往往在啟動階段支付過高的費用。 銀行的表現因人而異,有些擅長品牌塑造,有些擅長結構設計,還有些擅長尋找空殼公司等。

未來需要補充的數據 / 盡職調查時需要提出的問題:

關鍵發言人(注意力回報): 誰能夠推動市場關注? 分發內容固然重要,但講好故事也同樣關鍵。 雖然並不是每個人都能成為像 Tom Lee(@fundstrat)這樣的行業領袖,但也不需要這種級別的發言人來推動基層發展。 例如,$BONK 的加密財庫儲備公司$SHOT 有核心貢獻者 @theonlynom。

理想情況下,發言人應該經常出現在新聞中,比如 BloOMberg。

財政管理:加密財庫儲備公司的支出是多少? 是否對現金流造成拖累?

流動性: 流通量和交易量佔籌資規模的百分比。

買入壓力: 淨新資金籌集占代幣流通市值的百分比——多少才算過多? 多少才足夠有意義? 10%? 20%?

目標公司業務: 在加密財庫儲備公司完全剝離傳統業務之前,目標公司是否存在或有負債或長期風險?

基金會參與: 該加密財庫儲備公司是否由基金會支持,或者只是眾多加密財庫儲備公司之一?

回購: 該加密財庫儲備公司是否使用部分募資資金進行防禦性回購? 是否籌集了認股權證或可轉債來建立單獨的資金池?

未來策略: 如果加密財庫儲備公司一次性通過 PIPE 籌集資金,這只是一次性的現金獲取。 需要關注目標公司或新團隊(或基金會)的主動溝通。 這不是加密貨幣領域,現實世界中會有實際後果。

PR/IR 針對散戶: 如果加密財庫儲備公司將數據放在敘事之前,他們的策略是錯誤的。 檢查他們的推文——你認為是誰在寫這些推文? 目標受眾是誰? 山寨幣加密財庫儲備公司首先需要在散戶中建立認知度。

關鍵擔憂(FUD)及應對措施:

mNAV 正在壓縮! -> 是的,對於無法競爭成為市場第一的加密財庫儲備公司來說確實如此。 例如 ETH 的情況,由於 ATM 的過度稀釋和整體市場動態導致 mNAV 壓縮。 但你應該問自己,某個加密財庫儲備公司能否在幾個月內提升每股價值,而不是持有現貨? 如果答案是肯定的,那麼這種折扣的 mNAV 就是你的機會。 並非所有加密財庫儲備公司都是一樣的,每個領域(如 BTC/ETH/SOL 和 Altcoin)應該有一個頂級贏家,這取決於他們講述故事的能力。

這是龐氏騙局! -> 目前我們還沒有看到這些加密財庫儲備公司中出現瘋狂的槓桿行為,因為大多數是通過股權融資。 如果真的出現槓桿,也不會產生瘋狂的連鎖效應,而更可能是較大的市場放緩,例如消化不良。 效率較低的加密財庫儲備公司可能需要出售代幣來回購股票,從而對代幣價格造成一定壓力。

他們在向散戶拋售! -> 你必須相信 NASDAQ 有更嚴格的上市要求。 那些以實物形式鎖定代幣的公司表現不會好。 市場已經註意到這一點(感謝你的關注!),我相信市場會在上市時成為價格的仲裁者。

我對第四季度的展望:

BTC/ETH/SOL 的市場基本已完成佈局,除非是區域性項目,否則不會有太多新的競爭者進入市場。

我們可能會看到少量由基金會支持的前 50 名加密財庫儲備公司,預計總募資規模約為 2.5 億美元,包括實物貢獻。

mNAV 壓縮以及實物貢獻的潛在阻礙意味著傳統 VC 可能不再參與這些交易,因此資金可能枯竭。 這也意味著空殼公司的價格可能會下降。

結構至關重要——我們很快會看到 7 月/8 月推出的加密財庫儲備公司是否能夠在第四季度中為長期成功奠定基礎,即是否能獲得有意義的媒體關注並在解鎖後有效運作其資本結構。

我對 SPACs 的看法並不樂觀,除非你有一個明星團隊並講述一個非常差異化的故事。 你可以參考 ETH加密財庫儲備公司領域的發展情況,例如 $BMNR 領先的表現,並假設 BTC 項目也會類似——如果你選擇挑戰王者(如 $MSTR),就必須保證成功。

我仍然相信加密財庫儲備公司對加密行業是淨積極的影響,只要它們能夠從股權市場籌集淨新資本並將其用於推動自身生態系統的飛輪效應。