Coinbase 與 Robinhood 的區塊鏈股票佈局競賽

撰文:Brendan on Blockchain

編譯:白話區塊鏈

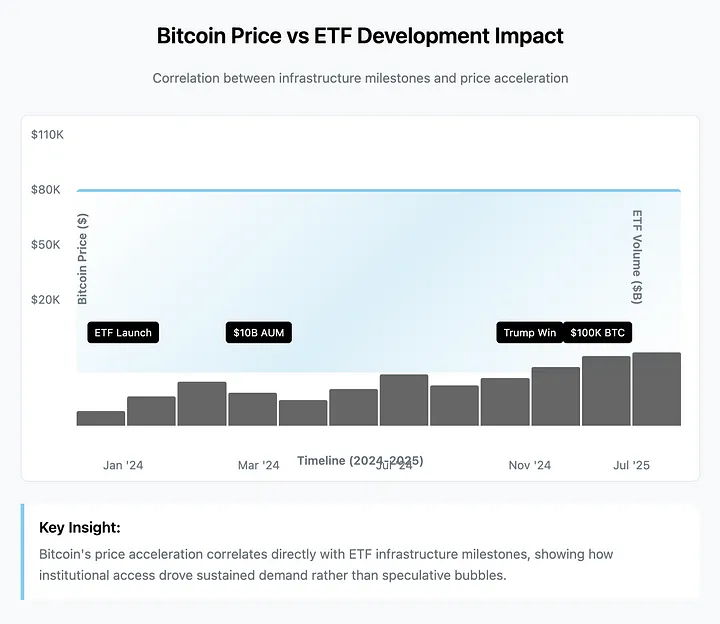

當比特幣在 2024 年 12 月突破 10 萬美元時,這不僅僅是另一個價格里程碑,而是更大事件的巔峰。 2024 年 1 月,美國證券交易委員會(SEC)批准現貨比特幣 ETF,從根本上改變了機構資金流入加密貨幣的方式,我們正在實時見證這一成果。

這一時刻讓我印象深刻的是:在多年的監管阻力之後,批准不僅使比特幣合法化,還創建了一個傳統金融能夠接入的全新基礎設施層。 結果呢? 比特幣從數字奇觀迅速轉變為投資組合的必需品,速度之快超乎所有人預期。

基礎設施的轉變才是真正有趣的地方。 這些不是傳統的投資產品。 現貨比特幣 ETF 持有真實的比特幣,而非合約或衍生品。 可以將其想像為持有實物金條的黃金 etf,只不過這裡的「金庫」是數字化的,託管人是深諳加密技術的公司,突然間管理著數十億的機構資金。

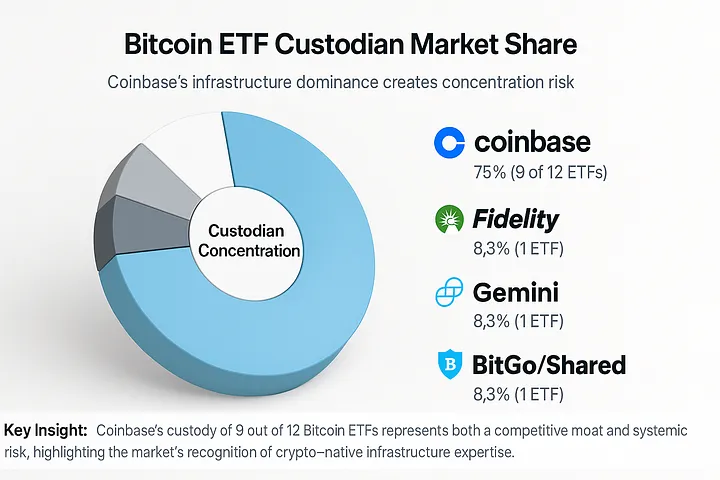

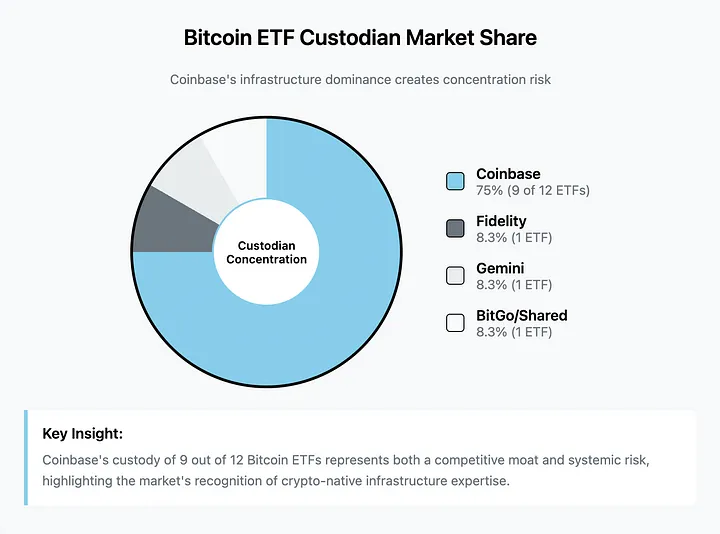

目前交易的 12 只現貨比特幣 ETF 中有 9 只依賴 Coinbase 進行託管。

Coinbase 託管 9/12 的比特幣 ETF,既帶來了競爭優勢,也帶來了集中風險。 這種基礎設施的主導地位創造了穩定的收入,但也引發了關於加密生態系統中單點故障的疑問。

這不是偶然的;市場認識到,加密基礎設施需要加密專業知識。 多年來大談「區塊鏈解決方案」的傳統銀行突然發現,它們需要真正懂得如何在機構規模上保護數字資產的公司。

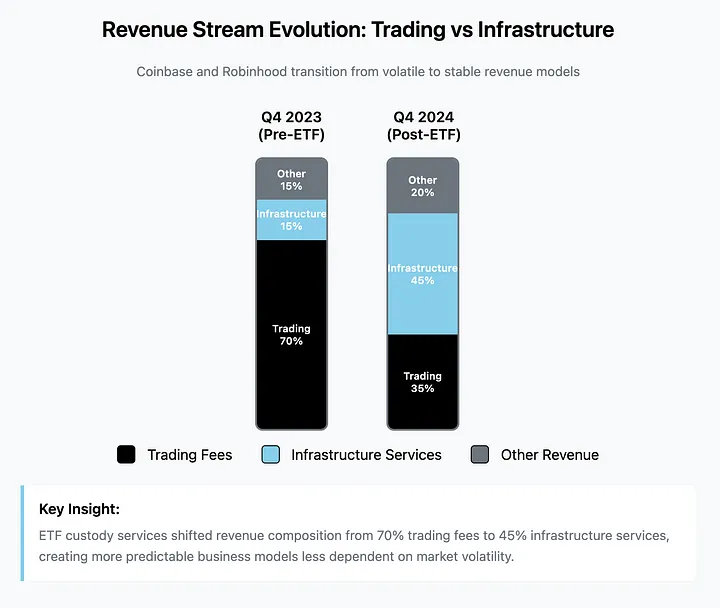

這種集中帶來了有趣的動態。 Coinbase 從一個依賴交易費用的平台(牛市時大賺,熊市時挨餓)轉變為關鍵的金融基礎設施。 ETF 託管無論市場情緒如何都能產生可預測的收入。 這就像從賭場變成了處理賭場資金的銀行。

數據說明了一切。 Coinbase 在 2024 年創下歷史最佳業績,分析師預計 2025 年將迎來巨大增長。 該公司從追隨加密浪潮,轉變為機構浪潮衝擊的基礎設施。

但基礎設施的角色會吸引競爭,Robinhood 正以不同的方式迎頭趕上。 Coinbase 專注於機構託管和合規性,而 Robinhood 則瞄準對加密複雜性感到沮喪的散戶投資者。

ETF 革命改變了加密平台的收入模式。 交易費用從 70% 下降到 35%,而基礎設施服務從 15% 增長到 45%,創造了更可預測的商業模式,減少了對市場波動的依賴。

Robinhood 的近期動作體現了這一戰略:在歐洲推出 Token 化的美國股票、主要加密貨幣的質押、永續期貨交易,以及用於現實世界資產結算的定制區塊鏈。 Robinhood 正在為大眾採用建設入口,而 Coinbase 則在管理金庫。

Robinhood 的免佣金加密交易和簡化的用戶體驗贏得了市場份額,尤其是在監管清晰度降低摩擦的背景下。 創紀錄的交易量和分析師對 2025 年的樂觀預測表明,這種以散戶為中心的方法與機構基礎設施形成了互補,而非直接競爭。

還有 btcS Inc.,它提供了完全不同的經驗教訓。 作為 2014 年首家在納斯達克上市的加密貨幣公司,BTCS 代表了加密商業模式的純粹玩法。 該公司開創了「Bividends」(以比特幣而非現金向股東支付股息),並運營區塊鏈分析,同時持有直接的加密資產。

BTCS 目前持有 90 枚比特幣,並通過戰略融資擴展到 12,500 枚以太坊。 該公司展示了加密原生企業如何在機構驗證中適應,而不放棄其基本原則。 在巨頭爭奪基礎設施主導地位的同時,專業玩家也在開拓可持續的細分市場。

這一生態系統轉變之所以引人入勝,是因為傳統金融吸收了這項本應具有顛覆性的技術速度之快。

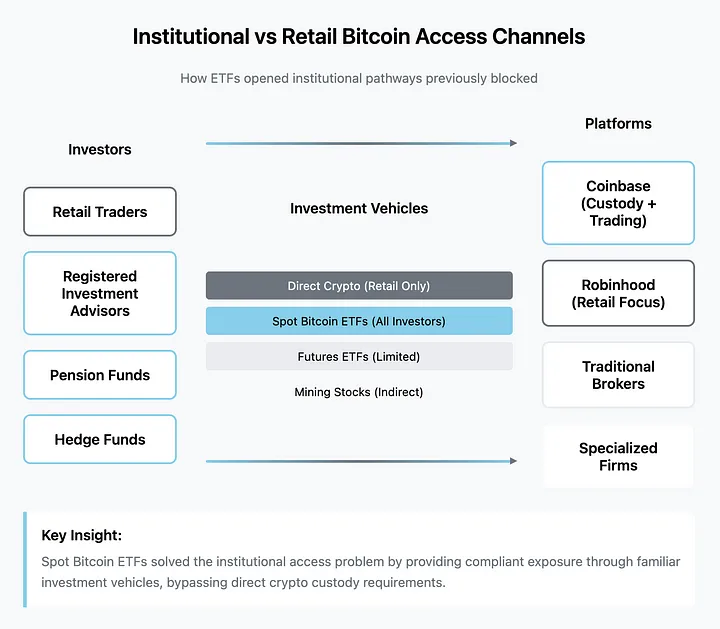

現貨比特幣 ETF 通過提供合規的投資工具解決了機構准入問題。 下圖展示了不同類型的投資者如何在無需直接持有加密資產的情況下獲得比特幣敞口。

ETF 為機構投資者提供了所需的合規包裝,將加密貨幣從另類資產轉變為投資組合的一部分。

監管環境表明,這種接受是永久性的。 政治領導公開支持加密貨幣作為國家戰略基礎設施,加上 SEC 的持續演變,表明框架將擴展而非收縮。 以太坊 ETF、多加密基金以及與傳統財富管理的整合是合乎邏輯的進展。

機構行為證實了這種成熟。 近期文件顯示,在 2025 年第一季度的波動中,一些資產管理公司減持了比特幣 ETF 頭寸,而其他公司則首次分配。 這不是投機,而是投資組合管理。 機構將加密貨幣視為需要風險評估和分配決策的資產類別。

支持這一轉型的基礎設施持續鞏固。 託管解決方案從交易平台錢包演變為機構級安全。 交易基礎設施每天處理數十億交易量,不再出現早期加密市場常見的故障。 監管框架為對數字資產感到緊張的合規官提供了清晰度。

市場結構反映了這一演變。 價格發現在有機構參與的受監管交易平台上進行,而非零散的加密專用平台。 流動性來自多種來源,包括算法交易、機構套利以及通過熟悉經紀商的散戶參與。

但我認為最引人注目的是:我們正在見證平行金融基礎設施的創建,而非現有系統的替代。 加密貨幣並未顛覆傳統金融,而是迫使傳統金融構建與加密兼容的系統。

Coinbase 成為比特幣網絡與機構託管需求之間的橋樑。 Robinhood 打造了感覺像股票交易的加密交易。 ETF 提供商將加密敞口包裝成熟悉的投資工具。 每個玩家都解決了特定的摩擦點,而非要求全面採納新範式。

這種基礎設施方法解釋了為何比特幣 ETF 的批准引發瞭如此劇烈的價格波動。

比特幣的價格加速與 ETF 基礎設施的里程碑直接相關,而非投機泡沫。 監管發展、ETF 交易量和持續價格增長之間的相關性表明,機構需求在推動市場。

機構資金並非在等待加密貨幣成熟,而是在等待合規的接入方式。 一旦這些方式存在,分配決策便遵循標準投資組合邏輯,而非投機。

這場轉型的贏家未必是擁有最多用戶或最高交易量的平台。 它們是那些為機構投資者無法再忽視的資產類別提供可靠基礎設施的公司。

成功指標也隨之改變。 收入穩定性比增長率更重要。 監管合規性帶來競爭優勢。 技術可靠性決定機構信任。 這些因素有利於擁有資源建設完善基礎設施的成熟玩家,而非承諾顛覆的初創公司。

展望未來,基礎設施已經就位。 監管框架繼續以支持的方式演變。 機構採用遵循基於風險承受能力和分配模型的可預測模式。 投機階段正在結束;基礎設施利用階段正在開始。

革命不在於比特幣價格達到六位數,而在於使加密貨幣成為多元化投資組合標準組成部分的基礎設施。 構建並繼續維護這一基礎設施的公司,將控制機構加密採用的未來。

這才是真正價值創造和捕獲的地方。