華爾街談 LABUBU 與茅台:似曾相識還是范式轉移?

撰文:葉楨,華爾街見聞

爆火的 LABubu 被戲稱為「年輕人的茅台」,那麼這二者間究竟有何異同?

據追風交易台消息,美銀近日發布報告,將這一新潮玩 IP 與傳統白酒巨頭進行對標,試圖釐清其背後是消費周期的歷史重演,還是一場深刻的範式轉移。

美銀分析師 Alice Ma、Chen Luo 和 Lucy Yu 指出,兩者雖同為社交貨幣,但 Labubu 的社交屬性更多基於年輕群體的共同興趣和價值觀,而茅台的社交功能則更多依托權力和等級關係。 這種差異反映了「新消費」與「傳統消費」的本質區別。

美銀指出,與茅台類似,泡泡瑪特也面臨著 IP 週期與投資屬性帶來的雙重考驗,若在 Labubu 與下一個爆款 IP 之間出現較長空窗期,公司的全球增長或將放緩。

此外,投資者無法忽視的還有監管與市場擁擠這兩大風險。 報告提醒,當前資本集中湧入「新消費」賽道的現象,與此前資金抱團以茅台為代表的消費藍籌股頗為相似,這種擁擠交易的脆弱性可能對估值產生巨大影響。

美銀維持泡泡瑪特買入評級,目標價 275 港元。 據統計,泡泡瑪特股價在過去 52 週區間為 34.4-283.4 港元,截至週一收盤報 244.2 港元。

社交貨幣的代際差異

美銀研究團隊認為,Labubu 與茅台雖然都具備社交貨幣屬性,但存在明顯的代際差異。 茅台的社交功能更多體現為「社交 / 商務潤滑劑」的生產力工具作用,而 Labubu 則代表著年輕一代對情感價值的追求,在數字化社交媒體時代為消費者提供即時、細膩且可負擔的「多巴胺」體驗。

分析師指出,在消費者面臨「意義缺失」和壓力增大的數字化世界中,Labubu 暗示著中國正從投資驅動模式向消費驅動模式漸進轉變。 茅台深深紮根於中國傳統文化,其全球化進程仍處於早期階段,而與全球時代精神高度契合的 Labubu 已經取得了重大的全球成功。

社交屬性差異:茅台的社交屬性更多依賴於權力和等級體系,主要服務於商務等場合;Labubu 則代表年輕一代基於興趣和價值觀的社交,強調情感價值和即時滿足。

消費動因:茅台可作為「生產力工具」(商務潤滑劑),Labubu 則滿足數字化社交環境下年輕人對情感價值和「多巴胺」式消費的追求,反映中國從投資驅動向消費驅動的轉型趨勢。

全球化進程:茅台深植中國傳統文化,全球化尚處早期;Labubu 則已在全球範圍內取得顯著成功,契合全球潮流。

IP 週期風險和投資屬性的雙刃劍

在快速增長的同時,美國銀行也指出了泡泡瑪特與茅台相似的挑戰,即 IP 生命週期和產品投資屬性帶來的雙重考驗。

美銀認為,無論是泡泡瑪特 2025 年的淨利潤為 80 億元人民幣還是 100 億元人民幣並不重要,因為它取決於 Labubu 的出貨速度。 相反,重要的是如何平衡近期增長和 IP 生命週期。

IP 生命週期風險:擁有百年曆史沉澱和官方背書的茅台,已證明其穿越週期的能力。 而泡泡瑪特和 LABUBU 的歷史分別只有 15 年和 10 年,IP 生命週期仍是核心風險。

報告認為,作為 IP 平台,泡泡瑪特多元化的 IP 組合雖能分散風險,但 LABUBU 對其全球成功至關重要。 若 LABUBU 與下一個爆款 IP 之間出現較長空窗期,其全球增長或將放緩。 此外,亞文化的「主流化」在驅動增長的同時,也可能稀釋 LABUBU 獨特的社交身份,從而疏遠其核心消費群體。

投資屬性的利弊:茅台的歷史表明,「可投資性」是一把雙刃劍,在上升週期中是助推器,在下行週期中則會成為放大器。

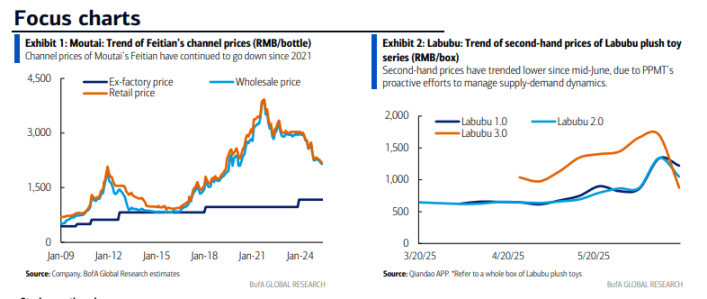

報告注意到,泡泡瑪特正積極管理二手市場價格,以確保其對年輕消費者的吸引力,並為新 IP 和產品的發布創造有利環境。 近期 LABUBU 毛絨玩具系列二手價格的回落,便被視為泡泡瑪特主動管理供需動態的結果。

無法忽視的監管與市場擁擠

報告最後強調,監管和市場情緒是投資者必須正視的另兩大風險因素。

監管風險:茅台始終受到價格管制和反腐倡廉運動等政策影響。 同樣,泡泡瑪特也並非處於監管真空地帶。 近期《人民日報》的文章就提醒了市場相關風險。 不過,美國銀行分析師認為,隨著泡泡瑪特的消費群體日益多元化,「主流化」降低了其在中國市場對未成年人的風險敞口。 同時,不斷增長的海外業務(預計 2025 年將貢獻過半銷售額)也有助於對沖單一市場的監管風險。 但該風險仍可能對公司基本面造成負面影響,或引發導致股價波動的「頭條噪音」。

「抱團」交易的脆弱性:資本市場每個週期都可能出現主導性的「擁擠交易」。 2016 至 2021 年資金湧入以茅台為代表的消費藍籌股,與當前資金集中於以泡泡瑪特為焦點的「新消費」賽道頗為相似。 資金流和倉位的變化可能對估值產生巨大影響——茅台的遠期市盈率曾在 2021 年初接近 60 倍,而目前僅為 18-19 倍。 儘管近期資金流向變化已對泡泡瑪特等「新消費」股造成一定壓力,但報告認為,在優質投資標的稀缺的背景下,這種「擁擠」狀況或將持續一段時間。 真正的轉折點,可能需要等到海外市場高頻數據出現有意義的拐點,或者中國經濟強勁復甦為投資者提供更多選擇時才會到來。