如何為加密貨幣精確估值?

撰文:Four Pillars

編譯:AididaoJP,Foresight News

核心要點

- 應計比率(持有者最終能拿到的協議收入比例)是關鍵診斷指標。 在我們比較的項目中,這個比率從 25% 到 100% 不等。

- 「稀釋」也有差別。 團隊激勵是真正的營運成本(應計入估值倍數),而投資者解鎖拋售是市場事件(不應計入倍數)。

- 國庫價值要看「可提取性」。 問題不在於「國庫裡有多少錢」,而在於「持有者能拿得出來嗎?」

我經常看到加密貨幣估值中存在一個常見誤區:有人拉出一個年化費用收入 5 億美元的協議,用市值除以這個數,得到一個個位數倍數,然後就斷定它“便宜”。 這種演算法分母是錯的,分子也是錯的。 投資人以為自己買的是 5 倍估值,實際上考慮到自己真正能分到的收入,這個倍數可能是 20 倍。

本益比是個不錯的起點,但它忽略了資產負債表和資本結構-這正是傳統金融中使用企業價值倍數(EV/EBITDA)的原因。 然而,將 EV/EBITDA 概念套用到代幣上時,會遇到三個根本性問題:

- 國庫資產:持有者沒有合法的索取權。

- 協議收入:大部分可能根本到不了持有者手中。

- 最大成本:不是出現在利潤表上,而是以新代幣增發的形式體現。

本文旨在建構一個適應代幣特性的估值架構。 核心指標是企業價值 / 持有者收入——也就是你為每一美元最終能進入你(作為代幣持有者)口袋的收入所支付的價格,並同時考慮了資產負債表和實際業務成本的影響。 我將以五個協議(HYPE、PUMP、MAPLE、JUP、SKY)作為例子來說明,這不是投資建議,只是方法示範。

1. 代幣的「企業價值」怎麼算?

許多代幣估值的第一個錯誤就是起點-直接用市值,但市值不等於企業價值。

在傳統金融裡,邏輯很清晰:

因為如果你買下整個公司,你就得承擔現金,同時拿走現金。 減去現金是合理的,因為那筆錢在法律上就是你的。

但在加密世界,事情就複雜了。 從自動銷毀(USDC 流入,代幣被永久銷毀,沒人能拿到那筆 USDC),到基金會錢包(躺著幾億美元,但既無治理權也無分配機制),情況多種多樣。 關鍵問題不是「國庫裡有什麼」,而是「持有者能拿出來嗎?」(當然,如果有人收購了整個協議,折價就消失了,這和傳統金融一樣。這裡說的「索取權折價」主要針對我們這些少數股權持有者。)

我沿用「企業價值」這個術語,因為邏輯相通:你是在計算為獲得核心業務需要支付多少錢,同時剔除資產負債表上不屬於你的部分。 公式如下:

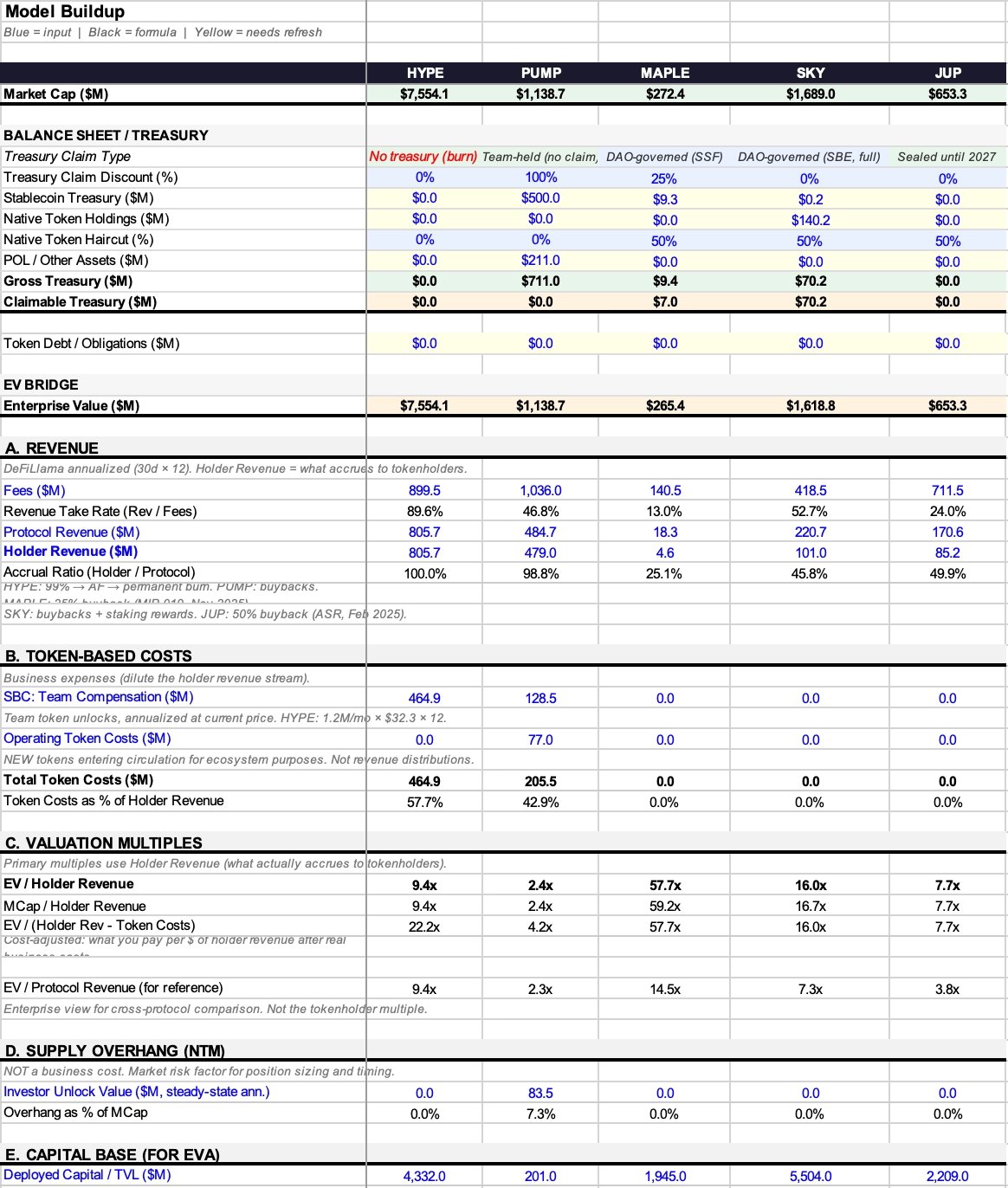

目前多數協議還沒有「代幣債務」,所以重點通常在國庫資產這邊。

先分解國庫裡有什麼。 一個協議的國庫通常持有三類資產:

- 穩定幣:真金白銀,原則上可以完全提取。

- 原生代幣:自己的代幣。 減去這部分相當於「自己減自己」,通常需要打一個至少 50% 的折扣。

- 協議擁有的流動性(POL)及其他資產。

但總資產 ≠ 可提取資產,這正是這個框架要解決的核心問題。

有些協議甚至沒有可以折價的國庫。 例如純粹銷毀機制(USDC 流入,用於回購並銷毀代幣),不會形成任何人能拿到的資產負債表資產。 在這種情況下,可提取國庫資產 = 0,企業價值 = 市值。 這是最清晰的情況,無需任何主觀判斷。

對於確實持有實際資產的國庫,我引入「索取權折價」框架,根據持有者實際能支配的程度,在 0% 到 100% 之間取值:

- 0% 用貨幣代幣決定;

- 25% 折價:有活躍的 DAO 和實際分配歷史。

- 50% 折價:有治理權,但只停留在紙面上,從未真正行使過。

- 75% 折價:國庫由團隊控制,治理薄弱。

- 100% 折價:資金由基金會控制,持有者沒有任何索取權。

這些百分比是整個框架中最主觀、最易受攻擊的部分,我承認。 但兩位分析師爭論是 25% 還是 50%,遠比他們都無視國庫、只談本益比有意義得多。

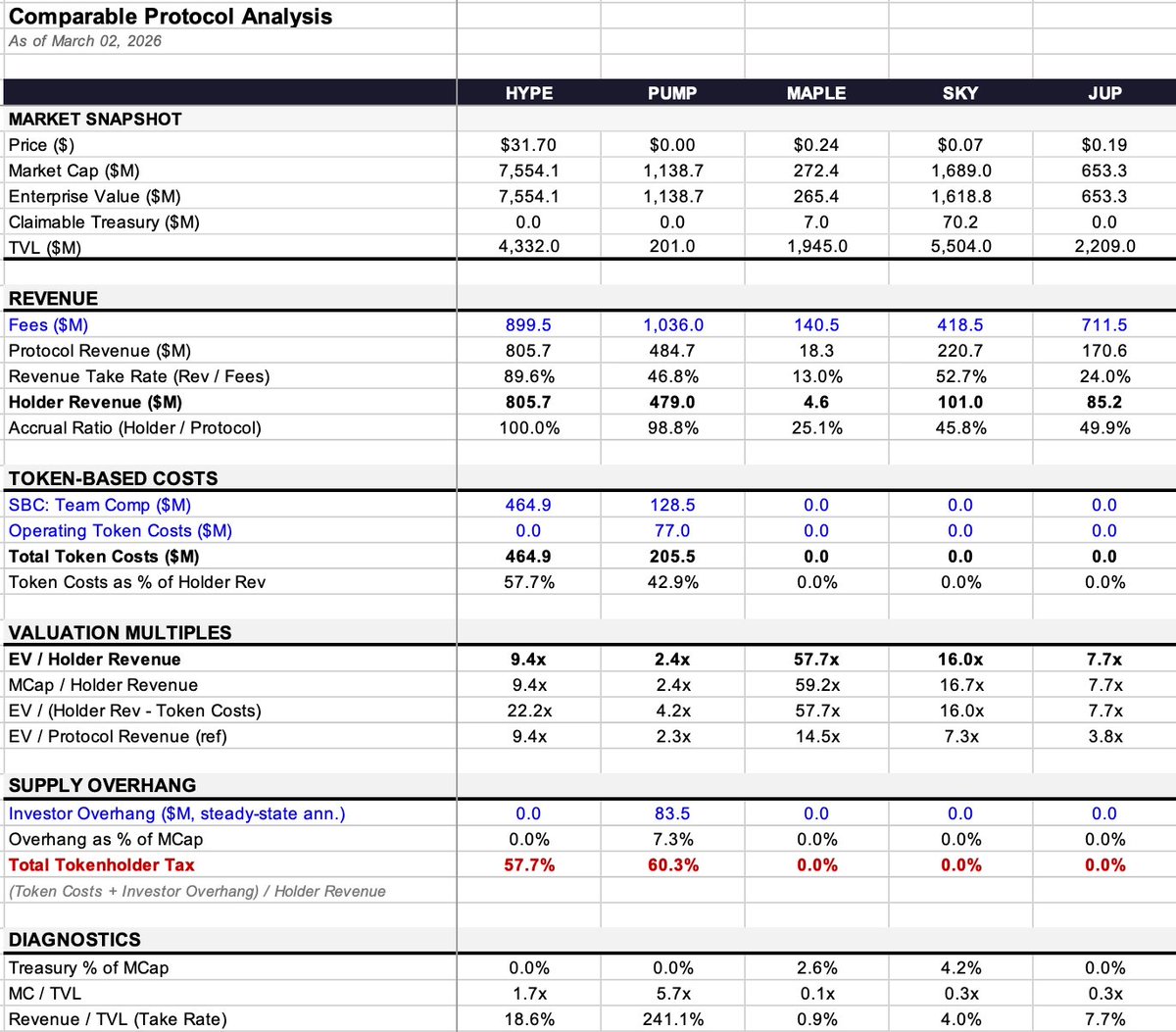

來看實際案例:

- Maple:國庫有 936 萬美元(99.7% 是穩定幣),金額不大。 企業價值從 2.72 億美元微調至 2.65 億美元,影響很小。

- SKY:國庫有 1.403 億美元,但 99.9% 是自己的代幣。 打掉 50% 折扣後,我認為可提取價值為 7,020 萬美元,企業價值從 16.9 億美元降至 16.2 億美元。

- PUMP:據報道持有約 7 億美元穩定幣,但沒有治理機制和分配管道,持有者根本拿不到。 因此可提取資產 = 0,企業價值 = 市值。

- HYPE 和 JUP:同樣是純銷毀或封閉國庫,無需判斷,企業價值 = 市值。

2. 收入與代幣成本:到底有多少能進我口袋?

協議賺的錢和持有者拿到手的錢之間的差距,是大多數估值框架失敗的地方,也是真正影響估值倍數的關鍵。

可以把收入想像成三層瀑布:

- 費用:用戶支付的總金額。

- 協議收入:協議在支付給 LP、驗證者等「供應方」之後,自己留下的部分。

- 持有者收入:最終透過回購、銷毀或直接分配到達代幣持有者手中的部分。

中間有兩個關鍵的轉換率:

- 留存率 = 協議收入 ÷ 費用(協議能從總費用中留下多少)

- 這兩個比率疊加,效果可能天差地別:

- HYPE:留存率 89.6%,應計比率 100%。 在近 9 億美元費用中,有 8.057 億美元最終流向了持有者。

- Maple:留存率 13%(1.405 億費用 → 1830 萬協議收入),應計比率 25.1%(1830 萬協議收入 → 460 萬持有者收入)。 累計通過率只有 3%,而 HYPE 是 90%。

在同一個框架下,一個 3%,一個 90%。 如果你直接用「EV/ 費用」甚至「EV/ 協議收入」來比較這兩個協議,那簡直是天壤之別。

為什麼分母要用「持有者收入」,而不是「協議收入」?

在傳統金融裡,EV/ 收入可行,因為股權持有者擁有剩餘索取權-在法律上都歸他們。 但代幣持有者沒有這個權利,他們只能得到代幣經濟模型設計給他們的部分。 如果收入躺在團隊控制的國庫裡,沒有任何分發給持有者的機制,那麼光持有治理代幣,那筆收入就不是「你的」。

用「協議收入」做分母,會美化那些應計比率低的協議,讓它們看起來比實際上更「便宜」。 我把這個差距稱為「應計折價」。

以 Maple 為例:

- EV/ 協議收入 = 14.5 倍

- EV/ 持有人收入 = 57.7 折 style

3. 成本:稀釋也分三六九等

「稀釋」這個詞在加密圈被用得太寬泛了,分類錯了,估值就會錯。

第一類:團隊激勵(股權激勵)- 這是經營成本

巴菲特幾十年前就說過:如果什麼激勵成本,就算什麼? 禮物嗎? 在傳統金融裡,它會反映在利潤表上,減少利潤。 在加密世界,它表現為新代幣流入市場,但經濟本質完全相同——這是營運業務的真實成本。

- HYPE:團隊激勵年化 4.649 億美元,消耗了 57.7% 的持有者收入。

- PUMP:團隊激勵年化 1.285 億美元。

這些都應該計入估值倍數。

第二類:營運性代幣成本(生態系統激勵、用戶獲取等)- 這也是經營成本

它們的作用相當於用戶獲取成本,同樣是真實費用,也應計入倍數。 PUMP 除了團隊激勵,還有 7,700 萬美元的營運性代幣成本,總代幣成本達 2.055 億美元。

判斷標準很簡單:是否在創造新的代幣供應?

如果協議只是把現有收入分給質押者,沒有增發新幣,那成本已經體現在前面的資金流裡了(即協議收入與持有者收入的差額)。

如果協議鑄造或解鎖了之前不在流通中的代幣,那就是真實的稀釋,是業務成本。

第三類:投資人鎖定到期解鎖 —— 這是市場事件,不是經營成本

你不會從蘋果公司的利潤減去 VC 的拋售,來得到一個「調整後利潤」。 同樣,這也不應計入經營倍數。

PUMP 年化投資者潛在拋壓為 8,350 萬美元,佔市值的 7.3%。 這對價格走勢和市場動態影響巨大,但不屬於經營成本。 我把它單獨放在一個叫「總代幣持有者稅」的診斷指標裡(即代幣成本 + 投資者潛在拋壓,佔持有者收入的百分比),但不計入核心估值倍數。

4. 四個核心倍數與一個診斷指標

基於以上邏輯,我們得到以下指標(此處統一定義,後文直接引用):

- m/ 美元,你已經支付了多少錢,你已經為你口袋支付了多少錢。

- 市值 / 持有者收入:同上,但未做國庫調整。 兩者差異反映了資產負債表的影響。

- EV/(持有者收入 - 代幣成本)(成本調整後倍數):扣除了真實業務成本(團隊激勵、營運成本),但不包括投資者拋壓。

- EV/ 協議收入(僅供參考):與 EV/ 持有者收入的差距,就是「應計折價」的大小。

- 總代幣持有者稅(診斷指標):= (代幣成本 + 投資者拋壓) ÷ 持有者收入。 它用一個數位綜合反映了業務成本和供應壓力的雙重影響。 例如,PUMP 為 60.3%,意味著每有 1 美元收入到持有者手中,就有額外的 0.603 美元以新供應形式衝擊市場。 這個數字本身不直接說明估值高低,但提示了現金流與供應量的動態關係。

5. 資料速覽與案例要點

- HYPE:應計比率 100%,9.4 倍持有者收入。 但團隊激勵成本高,成本調整後倍數升至 22.2 倍。 收入結構清晰,複雜性不在收入端。

- PUMP:看似最便宜(2.4 倍),應計比率 98.8%。 但國庫無法提取,且 2026 年 8 月有大規模解鎖。 成本調整後倍數升至 4.2 倍,總代幣持有者稅高達 60.3%(樣本最高)。

- MAPLE:應計折價最大(4 倍)。 協議收入 14.5 倍 vs. 持有者收入 57.7 倍,差距巨大。 無代幣成本,因此成本調整後倍數不變。

- JUP:資產負債表最乾淨。 透過「淨零排放」治理,無代幣成本、無投資者拋壓、無可提取國庫。 所有倍數均趨近於 7.7 倍。

- SKY:應計比率 45.8%,是展示「分母選擇如何影響估值」的最佳案例。 協議收入倍數為 7.3 倍(看似便宜),而持有者收入倍數為 16.0 倍(沒那麼便宜了)。 國庫主要(99.9%)是自己的代幣,價值需折扣。

6. 結語

這個框架肯定有缺陷:

- 國庫不權價是主觀的:我 250%,你可能打誰了。

- 「是否增發」的判斷可能複雜化:有些協議鑄造功能開著,但分發管道已死,代幣在未分配池裡積壓,情況就模糊了。

- 資料來源有雜訊:DeFiLlama 的 30 天年化數據,可能因為快照月份不同,讓同一個協定看起來便宜或貴一倍。

但這至少是一個可操作的起點。 EV/ 持有者收入,並針對資產負債表和真實業務成本進行調整,能讓你更清楚地知道:你支付的每一塊錢,到底買到了多少最終能真正進入你口袋的收入。

協議賺的錢和持有者拿到手的錢之間的差距,是當前市場最大的基本面錯配。 很多協議產生數億美元費用,持有者卻只分到零頭,而大多數估值框架甚至根本不區分這兩者。

好在,業界已經開始重視價值捕獲:費用開關在打開,回購在取代通膨質押,治理層在投票暫停激勵。 我們正在建立工具,來更準確地衡量真正發生的事情。

7. 資料來源與方法說明

- 收入資料:DeFiLlama 年化資料(最近 30 天 × 12)。 優點是比半年數據更敏感,缺點是單月波動可能帶來噪音。

- 持有者收入:直接採用 DeFiLlama 的「持有者收入」字段,僅包含回購、銷毀、直接分配。

- 國庫資料:

- MAPLE:936 萬美元(DeFiLlama,99.7% 穩定幣)

- SKY:1.403 億美元(DeFi. style="text-align: start;">JUP:0 美元(封閉)

- PUMP:穩定幣取中位數估計 5 億美元(實際範圍 2.86 億 -8 億美元)

- 代幣成本:Kstarty> style style-0:000 美元。 MIP-019 提案(2025 年 10 月)已結束質押分配。 雖有 5% 通膨的智能合約可能仍在鑄造,但無分發管道。 (資料來源:docs.maple.finance, The Defiant 2025/10/31)

- SKY:0 美元。 儲蓄模組(STR)現分發 SPK 和 Chronicle Points,而非 SKY 代幣。 (2026 年 3 月驗證於 app.sky.money/rewards)。 Rune 於 2024 年 8 月提及的「每年 6 億 SKY」數據已過時,但治理可隨時重啟。 (資料來源:sky.money FAQ, vote.sky.money)

- JUP:0 美元。 2026 年 2 月 22 日通過的「淨零排放」提案(75% 贊成)。 DAO 國庫封閉至 2027 年。

- 投資者拋壓:

- PUMP:穩態年化 8,350 萬美元。 實際解鎖懸崖始於 2026 年 8 月,未來 12 個月實際拋壓約 4,870 萬美元(以 7/12 個月計)。

- 借貸協議指標:

- MAPLE:使用實際資產管理規模(AUM)(37.9 億美元,2026 年 Q1 報告),而非 DeFiLlama 的 TVL(19.45 億美元)。 淨利差(NIM)= 協議收入 / AUM。 詳細指標請見 Excel 附錄。

- 現金營運支出:未估算。 因協議不披露,猜測會造成虛假的精確度。

- 股權激勵估值:以當前代幣價格計算。 對價格變動敏感。