BackPack 代幣換股權,加密寒冬下的殘酷自救

撰文:David,深潮 TechFlow

加密市場入冬,btc 高點腰斬。

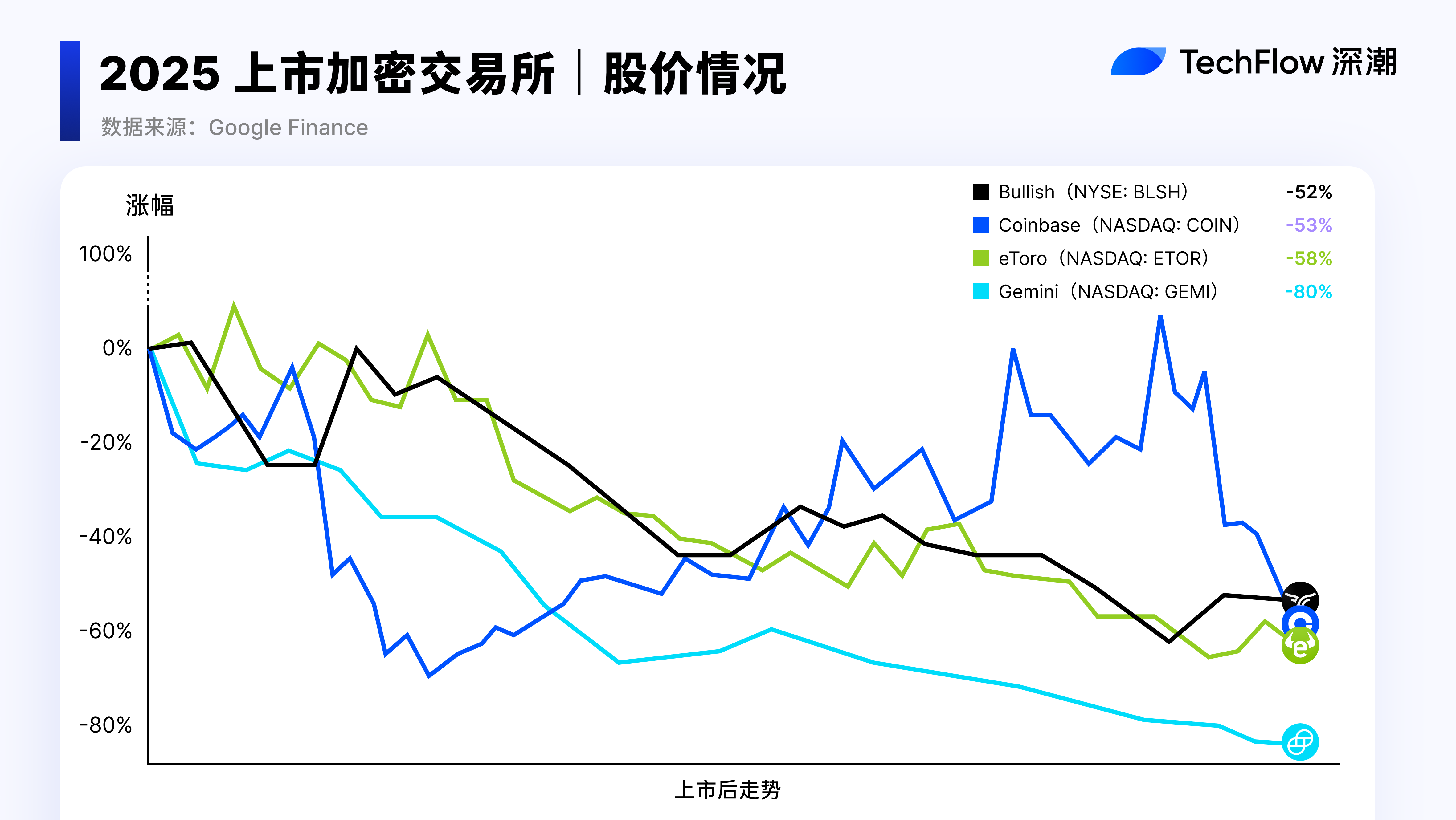

在幣價之外,另一組數據也沒好到哪裡去:2025 年扎堆上市的加密公司,也幾乎全軍覆沒。

Gemini 較發行價跌近 80%,Bullish 跌超 52%,etoro 跌 58%,Circle 跌 11%。 Kraken 的申請已經提交,估值 150 到 200 億美元,排隊等上市。

這些加密交易所公司選的是傳統路徑:做大營收,然後 IPO,讓公開市場為自己定價,但公開市場給的答案很殘酷。

同時,另一條路也沒好到哪裡去。

BNB 和 Binance 沒有法律上的股權關係,FTT 直接歸零,Coinbase 不發幣但股權和加密用戶之間沒有橋樑。

交易所代幣這個品類,至今沒有一個讓人滿意的價值錨定方案。

上週,Backpack 交易所給了一個新答案:代幣質押滿一年,可按固定比例兌換公司 20% 的股權。 這也是加密產業裡第一個這麼做的。

你手上的交易所代幣,到底錨定著啥? 是一張隨交易量縮水的優惠券,還是公司價值的一部分?

2025 年加密公司 IPO 集體翻車之後,這個問題比以前更迫切了。

當代幣通往股權

Backpack 交易所 2 月 23 日公佈的代幣賦能方案,核心機制一句話能說清楚:

其 CEO ARmani Ferrante 在 X 上解釋了這麼做的理由:

「絕大多數代幣的效用都是承諾,除非一個協議去中心化到團隊全跑去巴哈馬喝椰汁也能照常運行,否則所謂的代幣價值就是一句空話」。

這話刺耳,但不算誇張。

大部分交易所代幣的價值都依附於團隊的持續運營,但持有者拿不到任何所有權。 Backpack 的選擇是把這層窗戶紙捅破,直接給股權。

這套方案依賴 Backpack 即將發行的平台代幣。

不過,這個代幣目前連正式名稱都沒公佈,TGE 時間也未確認,Ferrante 在社區裡暗示最快三月底。 但代幣經濟的框架已經攤開了。

總量 10 億枚。 首日解鎖 25%,約 2.5 億枚,全部分給積分用戶和 Mad Lads nft 持有者。

這個比例高於業界常見的 7% 到 15%,Backpack 的說法是讓早期用戶可以自由選擇賣出,而不是被鎖倉綁架。

剩下 75% 分兩半。 37.5% 歸用戶,依產品上線、監管核准等里程碑逐步釋放。 另外 37.5% 進公司金庫,鎖死到美股 IPO 完成後再加一年。

團隊沒有直接的代幣分配,他們持有的是公司股權,而股權要等 IPO 之後才能變現。

這個設計在熊市裡有一層額外的意義。

純效用型代幣在牛市跟著交易量漲,熊市裡也跟著交易量縮水。 bnb 的回購力道取決於 Binance 的利潤,利潤取決於交易量,交易量取決於行情。

鏈條很長,每一環都會在熊市裡打折。

股權綁定試圖切斷這個鏈。

如果代幣能兌換公司股權,它的價值錨就不只是平台交易量,還包括公司本身的估值。

根據 Axios 報道,Backpack 目前正在以 10 億美元的投前估值洽談新一輪融資。 20% 的股權池對應的理論價值是 2 億美元。

當然,這個 2 億是紙面數字。 兌換比例沒公佈,法律文件未公佈,IPO 沒有時間表。 但至少在設計意圖上,Backpack 為代幣找了一個不完全隨幣價波動的價值錨。

這也解釋了為什麼選在熊市公佈這個方案。

牛市裡代幣靠交易量和情緒就能撐住價格,沒人在意它錨著什麼。 熊市裡才需要回答「幣價跌了,我手上這東西還值什麼」這個問題。

對持有者意味著什麼

代幣換股權,換到的到底是什麼? 截至發稿,Backpack 公佈了方向但沒有公佈細節。

是直接持股、選擇權、還是某種權益憑證? 持有者有沒有投票權、分紅權、資訊揭露權? Backpack 說未來幾週會陸續公佈,但現在你能確定的只有一件事。

那就是代幣質押一年。

加密產業看過太多「先上車再補票」的設計,最後補出來的票長什麼樣,往往和上車時的承諾不一樣。 在細則出來之前,20% 股權池是一個意向,不是一個合約。

假設細則最終合理,質押者面對的下一個問題是流動性。

你把一個可以隨時在交易所賣出的代幣,鎖倉一年,換成一家未上市公司的股權。 這是從高流動性資產換成低流動性資產。

私募股權不像代幣,沒有 24 小時交易的市場。 你要把股權變現,只有兩條路:等 IPO,或是找到場外買家。

而 IPO 是整套設計的核心前提。

前面提到的 2025 年加密公司上市後的表現已經說明,IPO 不等於估值兌現。 一級市場給的 10 億估值和公開市場最終的定價之間可以差很遠,質押者手中的股權值多少,取決於後者而不是前者。

如果 IPO 延後甚至不發生呢?

團隊的代幣確實繼續鎖著,但你的股權也沒有退出管道。 Ferrante 自己也承認過,上市可能很快也可能很遠,甚至可能達不到。

所以對持有者來說,真正的選擇題是這樣的:

不質押,拿著代幣,承受幣價波動但保留流動性。 熊市裡流動性本身就是最稀缺的東西。

質押一年,放棄流動性,賭的是:兌換條款合理、公司成功上市、上市後估值不打折。 三個條件缺一個,這筆交易的預期收益就會大幅縮水。

如果 Backpack 真的做到 IPO 並且估值站住了,早期質押者拿到的可能是業界第一批透過代幣獲得的真實公司股權。

熊市裡的估值重置

加密市場的每一輪熊市都會逼出一些真問題。

2018 年那輪熊市戳破了 ico 泡沫,大部分效用代幣歸零,產業開始反思「代幣到底需不需要」。 2022 年 FTX 崩盤之後,反思的焦點變成了透明度和儲備證明。

這一輪的問題更直接:

牛市的時候沒人在意這個問題。 熊市裡交易量縮水,代幣的價值完全綁定在平台的短期經營狀況上,穿越週期的能力很弱。

Backpack 的股權綁定模型,不管最終能不能落地,至少在試圖回應這個問題,想為代幣找一個不完全隨交易量波動的價值支撐。

但這個回應本身也嵌套在另一層困境裡:交易所的估值正在經歷集體重置。

2025 年之前,加密交易所的估值邏輯基本上靠交易量乘以倍數。 牛市裡交易量放大,估值跟著膨脹。 但公開市場對這一套越來越不買單。

上市的幾家交易所公司股價集體跳水,本質上是公開市場在說:你的收入不可持續,我不願以峰值定價。

這意味著,不管是代幣還是股權,

Backpack 把代幣和股權掛鉤,解決了「代幣到底代表什麼」的身份問題,但沒有解決「交易所到底值多少」的定價問題。

後者取決於 Backpack 能不能在收入結構上做出差異化,而不是單純依賴交易手續費。

從更大的視角來看,大部分的加密項目,代幣經濟學設計正在經歷一輪世代交替。 至少在熊市裡,產業在被迫思考一個早該思考的問題,也就是代幣的價值到底該從哪裡來。

用未來的股權,換今天的生命線

過去幾年,交易所的商業模式或許有些傲慢:

建一個場子,發一個平台幣,靠著牛市溢出的流動性賺手續費,再象徵性地拿出一小部分利潤回購銷毀。 用戶拿著代幣,本質上是在為平台的繁榮買單。

但加密寒冬把這套邏輯徹底擊碎了。

當散戶退場、交易量萎縮、IPO 這條「終極退出路徑」也被公開市場無情拒絕後,交易所們發現自己正面臨一場殘酷的自救。

在這個存量博弈的階段,誰能鎖住用戶最後的資金,誰才能活到下一個週期。

當虛無縹緲的「代幣賦能(如手續費打折、打新票)」徹底失效,要想在連綿的陰跌中讓用戶心甘情願地把錢留在平台,交易所必須拿出真正傷筋動骨的籌碼,也就是公司最核心的資產:

股權。

這是一場用底牌換取生存時間的防禦戰。

這一年裡,只要用戶的幣還鎖在 Backpack 的池子裡,平台的 TVL 就有保底,業務數據就不會太難看,那 10 億美元的估值故事就還能繼續往下講。

你不能說這叫慷慨,更像是一種極其務實的自救策略:用一張未上市公司的股權期權,換取了度過熊市寒冬最寶貴的資產,穩定且不外流的資金底盤。

Backpack 代幣換股權這件事,希望能成為交易所代幣設計的轉捩點,而不是熊市裡又一個沒能兌現的敘事。