進擊的 MM 1:做市商庫存報價系統

作者:Dave

大家有沒有經歷過這樣一種情況,有些山寨幣在你買入過後,短時間內價格老是朝著反方向走,好像是狗莊針對你一樣? 這是為什麼,難度真是狗莊的陰謀?

本篇帖子將為大家介紹做市商的報價系統,揭開“狗莊”陰謀的神秘面紗。 先說結論:價格常常逆著我們走,並不是主觀操縱,而是 Avellaneda–Stoikov 模型下的 Inventory-based pricing quote skew(報價傾斜),和處理 toxic FLOW(有毒訂單流) 的保護機制。 具體怎講呢? once upon a time…

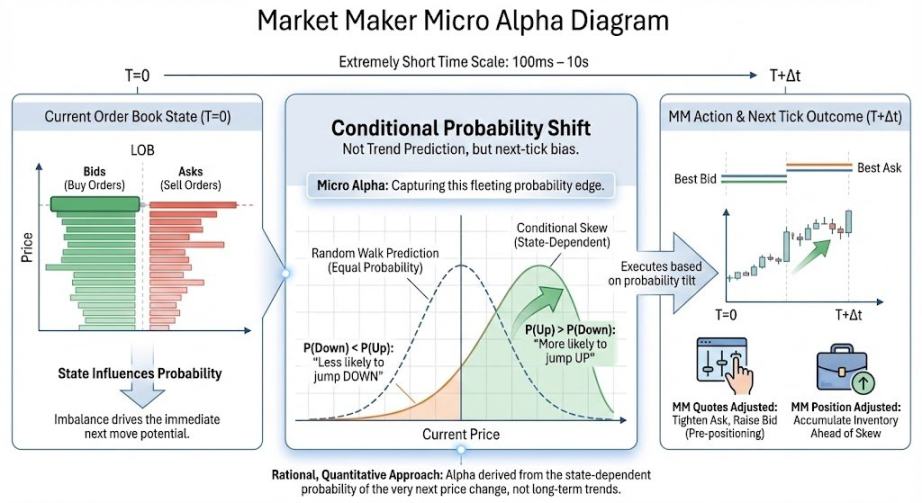

首先我們來理解庫存的概念。 大家都知道做市商不是方向性投資者,在嚴謹的對沖下,現貨的價格變化對總 pnl 應該不產生影響,這個時候持有庫存是一種“被動”行為,庫存變化導致頭寸擴大,持有的頭寸越多,你對價格反向變動的風險敞口就越大。 此時,散戶的買賣單導致庫存變化,做市商就會對這種庫存變化帶來的風險做出反應。

用一句話說就是你打破了人家的平衡,mm 就要想辦法保護自己,盡力回到平衡。 保護自己的手段就是報價系統。

當 MM 被你 大量買入,等價於:MM 大量賣出,庫存變成空頭暴露。 這個時候 mm 希望幹什麼呢:(1) 盡快補上庫存。 (2)保護暴露的空頭 PoSition

那麼 MM 的反應是:下調價格,吸引賣盤,阻止繼續被買,同時保證自己淨空頭暫時處於未虧損狀態,有時間進行對沖。

當庫存繼續惡化,MM 不只偏移價格,還會擴大 spread,減少成交概率。

他們的目的是降低單位時間內的成交風險,同時通過 spread 利潤,賺到更多來保護價位損失。

在寫文章的時候,每多一個數學公式,會減少 10% 的讀者,但是 in case 有小伙伴想看點幹的,我簡單介紹一下報價的形成(也是上面報價變化的數學機理)

我們和做市商成交的價格叫 Reservation Price,他來源於 Inventory-based pricing 模型:

q:當前庫存

gamma γ:風險厭惡係數

實際上 Reservation Price 長下面這樣,但我不想噁心大家,所以只給你們看一眼就行了

當散戶大量買賣,q 發生大量變化,於是報價 Reservation Price 發生大量變化。 而具體變多少來源於 Avellaneda–Stoikov 模型,大家可以猜到,由於買賣導致庫存發生小變化,小變化,所以這個模型是個偏微分方程。 你猜怎麼著? 我也沒興趣推這個方程,所以我們只需要知道核心結論:

上面這段看不懂也沒關係,只需要大概了解散戶買入後價格常常逆著看多的方向,本質上是我們的流量改變了市場的風險定價。 散戶常常遭到這種情況的原因是:

• 散戶幾乎總是 主動單

• 尺寸集中、節奏不隱蔽

• 沒有對沖

• 不分時、不拆單

而在小山寨裡,這種情況就更嚴重了,因為山寨幣流動性很差,往往你的訂單就是前後 5 分鍾少數的主動訂單,在大品種當中可能會出現自然對沖,但小幣裡,你就是狗莊對手盤。

所以專業 mm 不是想把你打爆,而是,實際上他們的目標函數長這樣,庫存風險被指數型懲罰

能看到這裡的讀者一定是有成為狗莊夢想的韭菜了,所以為了激勵勇敢者,最後分享一個利用報價機制的小妙招。 我們說散戶常常,那麼把他反過來就可以了。 假設 Dave 想多單 1000u,那麼與其一下梭哈,利用狗莊的做法是先買 100u, 報價系統會下調價格,這個時候我就可以更便宜的價位去建倉,那麼我再買 100U,價格會繼續下跌,那麼我的平均持倉成本就會比一次性梭哈便宜很多。

散戶水逆的故事到這裡只講了一半,除了庫存管理報價因素之外,mm 對訂單流的處理,是造成價格背離的另一個要素,也就是開篇提到的有毒訂單流。 下一篇我將為大家介紹做市商的訂單薄和訂單流,同時我也來意淫一下 1011 慘案的微觀市場原因。

預知後事如何,且聽下回分解。

《進擊的 MM 2:做市商訂單簿與訂單流》

《進擊的 MM 3:統計優勢與信號設計》