香港證監會新通函釋放積極信號:交易所可共享挂盤冊,市場深度或迎躍升

撰文:Fintax

1. 引言

2025 年 11 月 3 日,正值「香港金融科技週」盛大舉辦之際,香港證券及期貨事務監察委員會(以下簡稱 SFC)同步發布了兩份具有里程碑意義的監管通函——《有關加密資產交易平台共享流動性的通函》與《有關擴展加密資產交易平台產品及服務的通函》。 通函指出,在符合監管要求並事先取得書面批准的前提下,持牌加密資產交易所可與海外合規平台共享挂盤冊以整合流動性,同時擴大平台產品服務範圍,包括向專業投資者提供短期虛擬資產等。 這一政策選擇在匯聚全球數万名金融科技精英的盛會期間公佈,其戰略意圖不言自明:香港正以前所未有的決心,將加密資產作為鞏固國際金融中心地位的關鍵抓手。 本文將以 SFC 的 ASPIRe 路線圖所勾勒的路徑為背景,探討新通函發佈在加密經濟監管治理中的意義,並討論其在未來對平台、投資者及市場結構等的潛在影響。

2. 通函內容解讀

2.1《有關加密資產交易平台共享流動性的通函》

《有關加密資產交易平台共享流動性的通函》聚焦於在合規前提下提升市場流動性,主要允許持牌虛擬資產交易平台(VATP)與其海外關聯平台共享挂盤冊(order-book),以合併成為一個更大、更具深度的全球流動性池,從而改善價格發現、提升交易效率並縮減跨地域價差。

該通函強調嚴格的結算風險管理,包括採用 DVP(貨銀對付)機制、每日結算、設立補償機制、確保客戶加密資產安全託管等,並要求平台製定具法律效力的共享挂盤冊規則,建立跨境協作的市場監察機制,並在為客戶(特別是零售投資者)提供此服務前充分披露相關風險且須獲得其明確選擇參與。

此外,平台須事先向證監會申請批准,並於牌照中加入相應條款及條件。 這份通函的核心在於允許持牌虛擬資產交易平台營運者與合資格海外平台營運者整合挂盤冊,形成共享流動性池,實現跨平台對盤與交易執行。 該機制要求平台必須採用 DVP 結算方式、實施日內結算與未結算交易上限監控,並在香港設立不低於上限規模的儲備基金及保險或補償安排以覆蓋結算資產風險。 市場監察須統一實施,並可即時向證監會提供交易與客戶數據,面向散戶投資者前需充分風險披露並取得客戶選擇確認。

2.2《有關擴展加密資產交易平台產品及服務的通函》

《有關擴展加密資產交易平台產品及服務的通函》則聚焦於擴展平台可提供的產品與服務範圍,明確「數字資產」涵蓋加密資產、穩定幣及代幣化證券,並放寬資產納入要求,例如取消專業投資者(PI)所需加密資產的 12 個月往績紀錄,同時允許已獲監管機構發牌的穩定幣直接向散戶發行。

通函也擬修訂平台發牌條件,讓 VATP 可參與分銷數字資產相關投資產品及代幣化證券,並可為未在平台交易的數字資產(包括代幣化證券)提供託管服務,只需符合相應技術、安全、監控及反洗錢要求。 該通函著力於「產品多元化」,對向專業投資者發售的加密資產(包括穩定幣)取消了必須具有 12 個月往績紀錄的要求,持牌穩定幣發行人所發行的穩定幣更可向散戶投資者發售。 同時,平台在符合現行法規前提下可分銷代幣化證券及數字資產相關投資產品,並可通過關聯實體為客戶託管未上線交易的數字資產。

3. 為何出具通函:戰略延續與市場回應

3.1 戰略延續 ASPIRe 路線

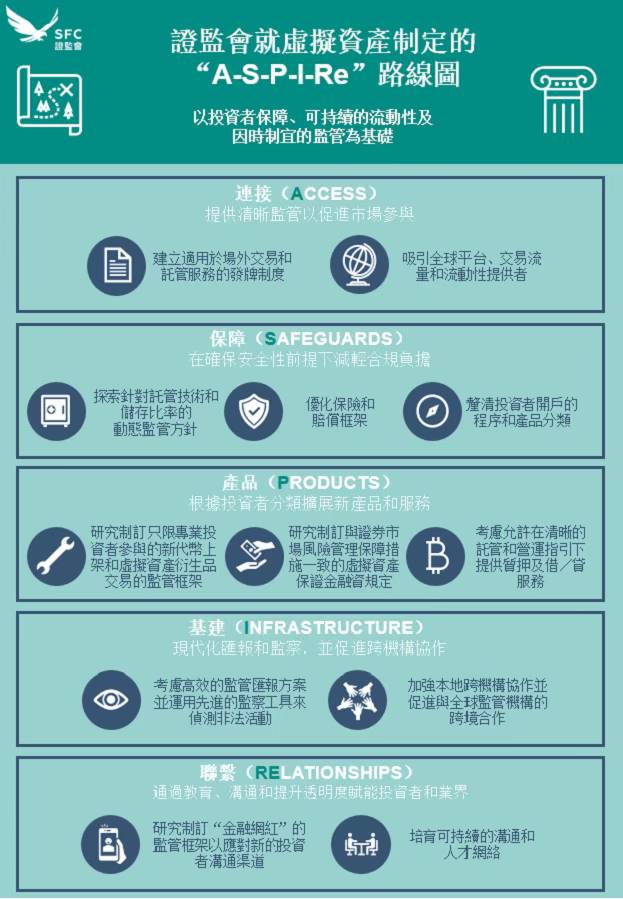

兩份通函的發布並非孤立的政策舉措,而可視為香港證監會於 2025 年 2 月 19 日發布的「ASPIRe」路線圖在製度層面的具體落實。 該路線圖以五大支柱為框架:Access(市場准入)、Safeguards(安全保障)、Products(產品發展)、Infrastructure(基礎設施)與 RelationshIPs(行業合作),明確了香港加密資產市場的長期監管方向。

具體對應來看,《有關加密資產交易平台共享流動性的通函》主要回應 ASPiRe 路線圖中的 Access 支柱——旨在加強香港與海外流動性連接,提升市場效率及為香港投資者提供更深/更廣的全球流動性。 而《有關擴展加密資產交易平台產品及服務的通函》則在回應 ASPIRe 路線圖中的 Products 支柱,旨在滿足不同類別投資者的多樣化需求,同時兼顧風險控制與投資者保護。

證監會行政總裁梁鳳儀在金融科技週的相關論壇上指出,香港由最初以保障投資者為重心並圍繞持牌加密資產交易平台而構建的閉環生態系統,正逐步演變至「將本地市場連接全球流動性的重要階段」。 這一安排容許持牌平台與關聯海外平台共用一個挂盤冊,讓本港投資者可利用全球流動性,同時吸引這些流動性投資香港虛擬資產市場。

ASPIRe 路線圖示意圖(來源:香港證監會)

3.2 回應市場流動性困局

SFC 發布兩份通函的第二個原因是為了回應香港加密市場的流動性困局。

根據香港國際新經濟研究院執行董事付饒的觀點,香港加密資產市場長期面臨兩個綁不開的現實問題:一是本地平台成交清淡、挂盤稀薄,許多代幣看得見價格卻撮合不到交易;二是境內外價格差時有出現,同一種資產在香港與海外大型平台之間經常出現明顯價差與滑點。 這既影響投資者體驗,也削弱了香港作為定價樞紐的公信力。 通函中共享流動性機制的設計正是針對這一痛點的製度回應——通過將海外合規流動性有選擇地「引進來」,用監管架構而非單純市場自發行為去回應流動性不足和價格差兩大困局。 對香港市場而言,價格發現不再局限於單一本地小池子,而是在受規管的機制下接入全球主流流動性池,價差自然有望收窄,成交也更接近全球真實水平。

從更深層次審視,此次雙通函的發布標誌著香港加密資產監管開始從「守門」轉向「賦能」的轉變:新規不再僅僅設限,而是主動為機構參與加密資產活動鋪平合規道路;不僅堵截風險,更致力於疏導創新,將灰色地帶納入監管框架。 根據付饒的觀點,香港監管從來不是簡單放行,而是在風險可控前提下有條件地開閘。 共享挂盤機制的設計中清晰可見幾條紅線:只與有牌照的機構合作,只在可監管的框架內共享數據,只在「貨銀兩訖」(Delivery-versus-Payment, DvP)這一核心要求的結算邏輯下同步資產……這把跨境合作可能帶來的法律、技術與對手方風險,鎖進一套可驗證、可追責的監管閉環。

4. 對香港加密市場的影響

4.1 重建數字資產樞紐信任

從監管視角看,雙通函的發布體現了香港「相同業務、相同風險、相同規則」的核心監管原則。 證監會中介機構部執行董事葉志衡博士強調,新路線圖秉承投資者保障、可持續流動性和靈活監管的核心原則,精準回應了新興加密資產市場的挑戰。

值得注意的是,證監會在雙通函中除促進市場發展外,也強調著嚴格的風險管控要求。 共享流動性機制要求海外關聯平台必須已建立與 FATF 建議及 IOSCO 加密資產政策建議相銜接的監管框架,並接受當地監管機構的持續監管;在結算機制上,要求實行全額預繳、貨銀兩訖、日內結算等措施;在投資者保護上,要求設立客戶補償儲備基金和保險安排。

與此同時,證監會持續加強反洗錢監管。 2025 年 11 月 17 日發布的一份重要通函敦促持牌法團及加密資產交易平臺務必對顯示分層交易活動跡象的可疑資金轉移保持警覺,以預防洗錢行為。 同時與警方聯動建立「24/7 止付」機制,全面提升對虛擬資產犯罪偵測與防範能力。

4.2 塑造機遇與挑戰並存的投資格局

對於平台和從業者而言,雙通函帶來的首要利好是業務拓展空間的顯著擴大。 產品擴展通函使平台能快速上線新興代幣與穩定幣,分銷代幣化證券與數字資產產品,並開拓託管業務。 共享流動性通函則有助於提升交易深度與效率,改善用戶體驗。

合規成本的增加也是不可忽視的挑戰。 參與共享流動性需要建立復雜的跨境結算系統、統一的市場監察計劃、儲備基金機制等。 這對平台的技術能力、資金實力和合規水平都提出了更高要求。

從行業生態看,2025 年的香港加密貨幣行業呈現出明顯的融合趨勢。 傳統金融機構積極擁抱加密業務,超過 40 家券商、35 家基金公司、10 家大型銀行涉足加密資產業務。 Crypto Native 文化、互聯網金融文化與傳統金融文化三種文化的撕裂與融合,正在塑造香港加密行業的獨特生態。

5. 總結和展望

證監會雙通函的發布,標誌著香港加密資產監管進入新階段。 這不僅是對本地市場流動性困局的製度回應,更是香港在全球數字資產競爭格局中搶占制度高地的戰略舉措。

一方面,證監會與金管局正推動傳統金融與區塊鏈技術的深度融合。 金管局公佈的「金融科技 2030」願景將促進金融代幣化,帶頭為資產代幣化作示範。 e-HKD 先導計劃也在持續推進,重點聚焦代幣化資產結算、可編程支付及離線支付三大應用場景;另一方面,從全球視角看,香港、新加坡和阿聯酋等市場的監管框架越來越趨同。 歐盟 MiCA 法案、迪拜 VARA 制度與香港 VASP 牌照制度在核心原則上日益接近,都強調投資者保護、反洗錢合規與市場誠信。 香港通過與國際標準接軌,有望在全球數字資產監管協調中發揮更重要的橋樑作用。

展望未來,隨著產品服務持續擴展、穩定幣生態加速發展、傳統金融與 Web3 深度融合,香港有望真正成為連接東西方的全球數字資產樞紐。 正如證監會葉志衡博士所言:「香港從一個小小的漁村發展成為當今世界領先的金融中心,我們有能力在虛擬資產市場取得同等的成就。」