潑盆冷水,大多數比特幣財庫公司將迎來末日

作者:Decentralised.Co

編譯:深潮TechFLOW

Strategy通過持有比特幣打造了價值700億美元的資產儲備。

如今,每個代幣項目都想成為一家資產儲備公司。

問題是:四分之一的比特幣資產儲備公司,其市值已經低於它們所持有的資產價值。

以下是為什麼大多數公司會失敗的原因。

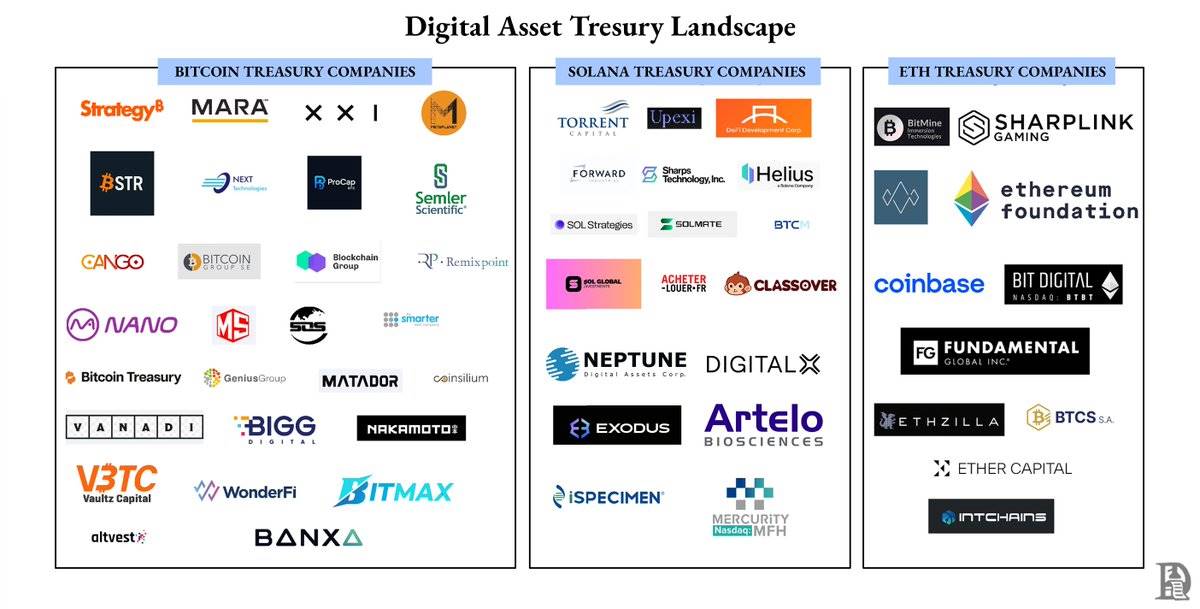

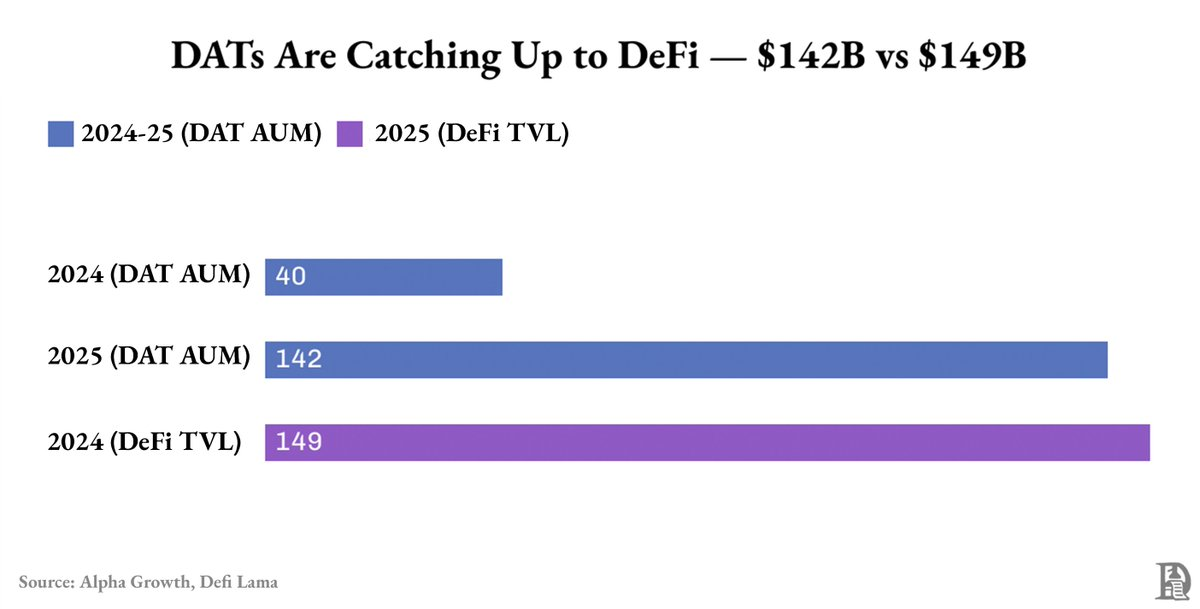

資產儲備公司已經成為加密領域增長最快的類別之一。

僅用了一年時間,它們的資產總值從400億美元躍升至1420億美元,幾乎與整個DeFi的鎖倉總值(TVL)持平。

其中近90%的資產是比特幣和以太坊。

但這種“增長”大部分來源於比特幣和以太坊價格的上漲,而非業務現金流或財務工程。

即使是這種增長也並非均勻分佈。

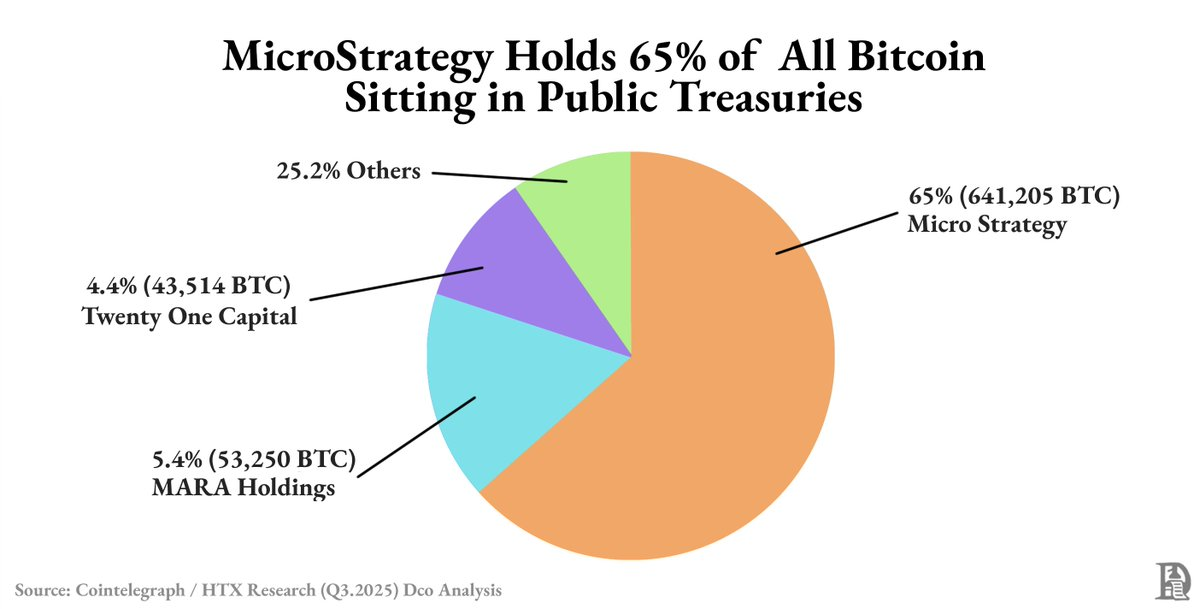

Strategy單獨持有了所有公開儲備比特幣的近63%。 剩下的大部分則由排名前六的公司掌握。

而在這些巨頭之外,大多數數字資產儲備公司(DATs)都處於流動性稀薄和溢價脆弱的狀態,它們的估值隨著市場波動,而非自身表現而起伏。

原因是什麼?

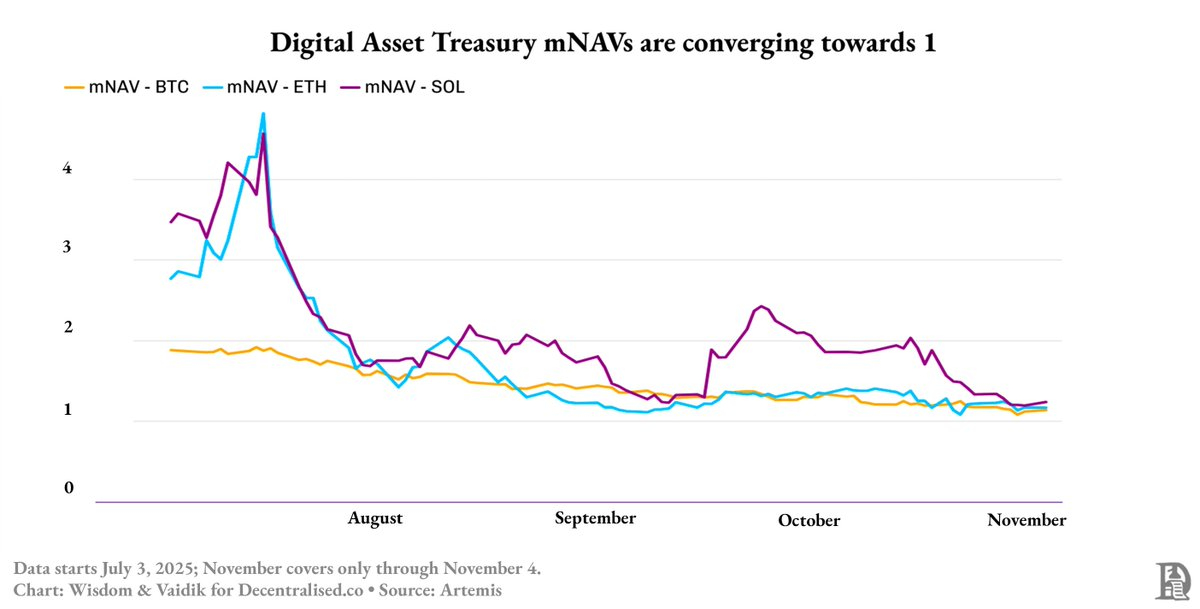

當市場表現強勁時,資產儲備公司的股票會以高於資產價值的溢價交易。 這種溢價存在的原因是,它們為投資者提供了合規的比特幣或以太坊投資渠道。 而以這種溢價發行新股不僅能增加資金,還能提升賬面價值。

每次融資都會增加更多加密資產,推動資產總量和股價雙雙上漲。 形成了一個反射性循環:價格上漲促成了增值融資,融資資金用於購買更多資產,估值隨之攀升,直到溢價消失。

到2025年中,這個循環被打破:比特幣資產儲備公司的溢價從1.9倍降至1.3倍,而以太坊和SOL(Solana)的資產儲備溢價在兩個月內從4.8倍驟降至約1.3倍。

那麼,Strategy是如何生存下來的?

因為它不僅僅構建了一個資產儲備,還打造了一個金融工具。

當大多數資產儲備公司不斷通過發行股票來購買更多加密資產時,Strategy通過可轉換債券和高級票據籌集了40億美元,這些長期貸款利率約為0.8%。

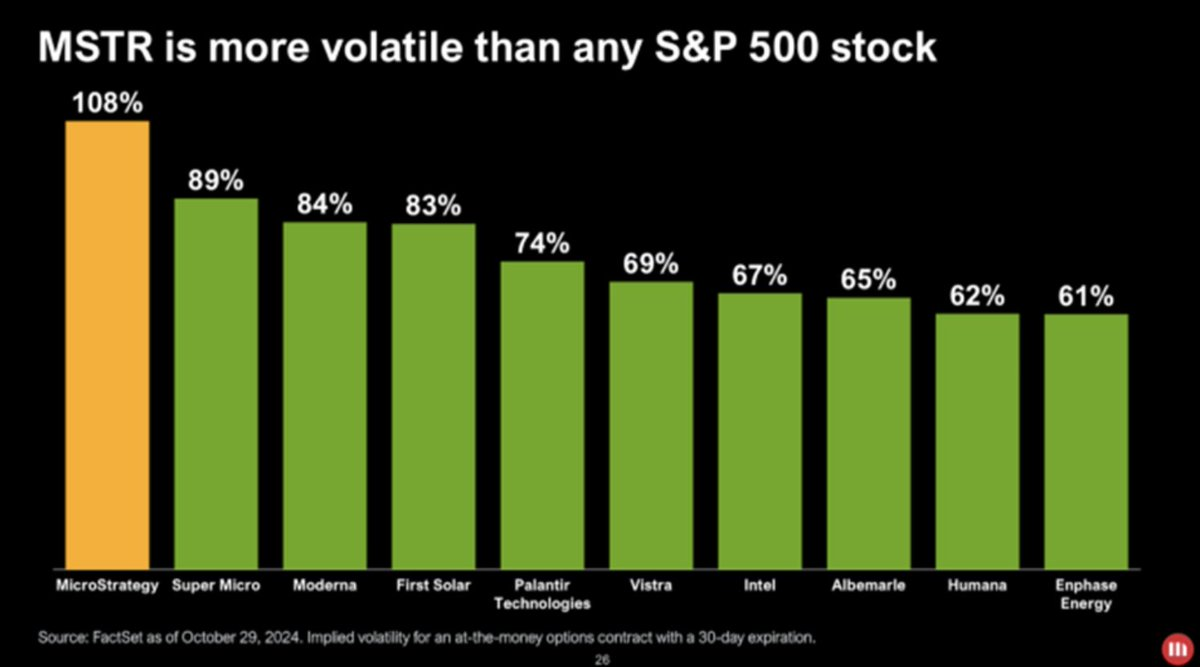

其股票變成了一個高貝塔版的比特幣。 當比特幣價格波動1%時,它的股價會在同方向上稍微放大波動。 通過使用債務購買比特幣,Strategy放大了每次價格波動,為投資者提供了一種槓桿化且合規的方式來押注比特幣,而無需直接持有它。

這種可交易的波動性吸引了新的投資者:基金、ETF,甚至圍繞它構建的債務市場。

交易者利用了Strategy的波動性來獲取收益。 儘管他們的資本在票據到期前是鎖定的,但他們通過股票價格的波動賺取了收益。

由於Strategy股票的流動性更高,且波動性比比特幣更強,交易者無需等到票據到期就能獲利。

大多數新的資產儲備公司模仿了Strategy的模式,但僅僅複製了其中簡單的部分。

他們模仿了資產負債表,卻沒有復制資本結構。

而其他公司並沒有這樣的資源,它們無法籌集資本,只能通過質押、借貸或購買代幣化的國債來追逐收益。

用收益替代真實融資在價格上漲時看起來效果不錯。 收益率保持高位,流動性看似強勁,這讓人覺得模式是有效的。

但這掩蓋了與股權類似的反射性風險。

大多數數字資產儲備公司(DATs)將資產鎖定在質押或借貸中以賺取收益,同時允許投資者自由進出。

當市場週期逆轉時,贖回需求上升,收益率下降,它們被迫以虧損價格出售那些已鎖定的資產。

這正是當前正在發生的情況。

隨著市場信心減弱,曾經以資產價值3-4倍溢價交易的股票溢價已經崩塌至與資產價值持平。

即使是那些基於以太坊(ETH)或Solana(SOL)的“收益驅動型”資產儲備公司也難逃影響,因為它們的償付能力仍然與代幣價格息息相關。