從富人專屬到大眾工具,穩定幣信用卡正在重新定義銀行

作者:Simon Taylor

編譯:深潮TechFLOW

本週,我在一家銀行董事會上就穩定幣進行了主題演講。 雖然他們從這次講座中收穫頗多,但真正讓他們驚嘆的是,我用一張與穩定幣綁定的卡買了一杯咖啡。

所有人都聚精會神。 試想一下,如果你可以將餘額存儲為穩定幣,隨時隨地消費,用於信用借貸,還能賺取收益,那銀行的存在還有什麼必要? 當然,大部分國內銀行用戶不會立刻接受這種模式。

但,瓶中精靈已經被釋放。

那杯價值 3.50 英鎊的咖啡,向他們展示了一個銀行變得可有可無的未來。

要理解這杯咖啡為何如此重要,你需要看看卡片支付領域如何超越銀行,迎來爆炸式的增長。

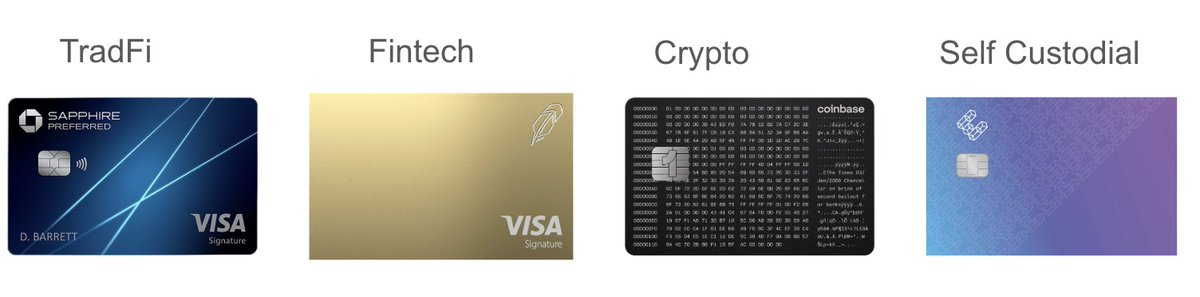

卡片支付領域正在擴展*

以下四個類別中的三個在十年前幾乎不存在,而如今它們已成為主要競爭者。

富裕群體正成為重點目標。

一種“穩定幣綁定”卡可以由中心化交易所(例如 Coinbase)發行,也可以是“自託管”的形式。

雖然在卡片背後有發行方和項目管理方,但沒有銀行或中心化機構來管理底層資金。

這種第四類型的卡片具有顛覆性影響。

讓我們深入探討一下。

(如果你想更進一步,理論上沒有理由阻止新型銀行(Neobank)或傳統銀行允許用戶直接從穩定幣餘額中消費,但目前還是將這四種產品類別區分開來比較有幫助。)

什麼是自託管穩定幣綁定卡?

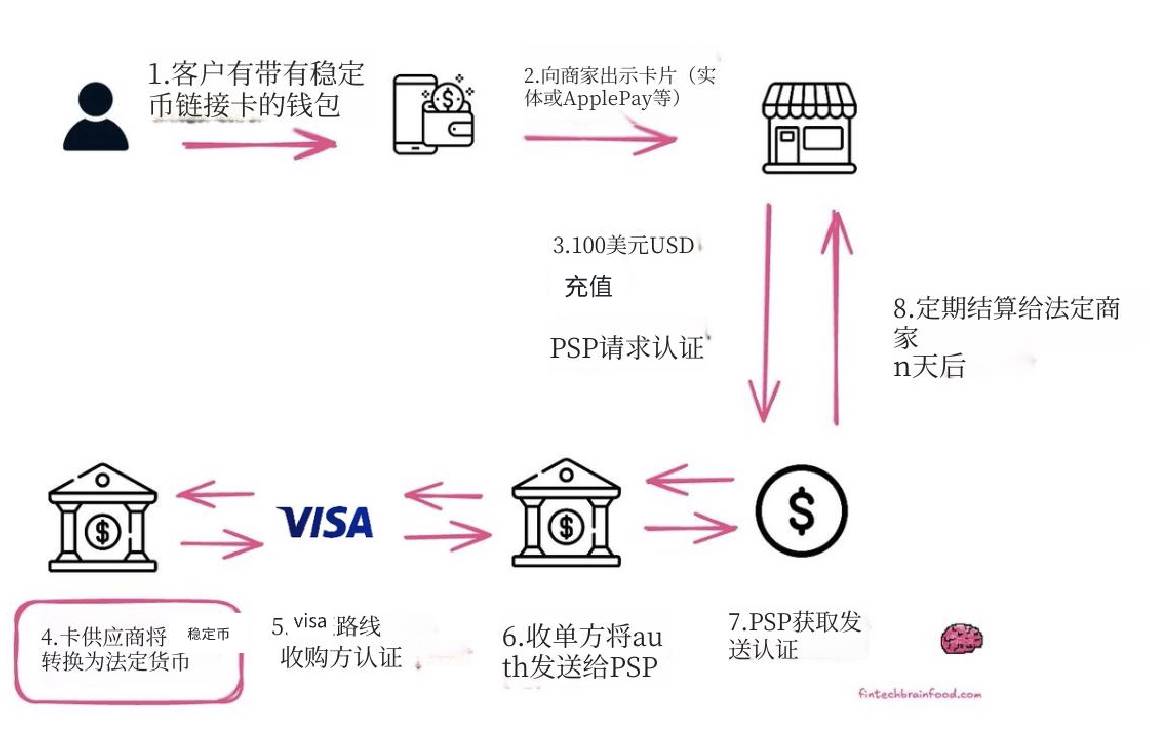

穩定幣綁定卡允許你使用穩定幣(如 USDC 或 USDT)在任何接受 Visa 或 Mastercard 標準支付網絡的商戶處消費。 請特別關注第 4 步。

假設用戶持有一張穩定幣綁定卡,並在其賬戶中有穩定幣餘額。 這些穩定幣可能是通過薪酬形式支付到用戶的錢包(例如 Metamask、Phantom或類似錢包)中。

用戶像往常一樣前往商店消費,可以使用實體或虛擬的借記卡或信用卡。

商戶的銷售點系統(POS)會將卡片視為普通銀行卡,並向支付服務提供商(PSP)發送授權請求。

卡發行方(例如 Gnosispay、EtherFi)會立即出售用戶的穩定幣,將其轉換為法幣,並授權交易。

隨後,Visa將該授權交易路由至收單行(商戶的銀行),並標記為已批准交易。

收單行將交易信息發送給支付服務提供商(PSP)。

PSP接收到授權後,通知商戶可以完成交易,用戶即可帶著商品離開商店(支付完成)。

幾天后,結算通過傳統法幣支付系統完成。

對消費者和商戶而言,這種支付方式的體驗與使用傳統信用卡或借記卡支付幾乎沒有區別。

作為用戶,你通過自己的私鑰管理這些穩定幣。 自託管卡片為整個卡片支付系統創造了一種全新的經濟模式——沒有中間人,直接掌控資產。

自託管穩定幣綁定卡的運作方式

想像一下,如果你可以將自己的 Visa 卡直接與家裡的一座私人保險箱(只有你擁有鑰匙)連接,並且它依然可以在所有結賬場景中使用。

你的資金不需要存放在“銀行”或“Coinbase”等機構,而是存儲在區塊鏈上的智能合約錢包中,由你完全掌控。

你將這種高科技“保險箱”(即錢包或金庫)加載穩定幣,比如 EURe(一種區塊鏈上的歐元穩定幣)。

當你刷卡購買咖啡時,像 Ether Fi這樣的金庫會即時搭建一座橋樑,將你的個人錢包與 Visa 網絡連接起來。 它以普通歐元(法幣)支付商戶,同時從你的保險箱中扣除等值的 EURe。

目前有許多類似的例子,比如 Etherfi、GnosisPay、Thorchain、Pyra等,它們在定價、區塊鏈偏好和服務優勢方面各有不同。 但 Etherfi 是一個非常適合用來解釋的案例。

以金庫為保障的卡片

你將穩定幣以及其他加密資產存放在 ETHer.fi 的金庫中,作為回報,它為你提供約 10% 的收益,同時允許你以 4% 的利率借款。

這張卡片的設計非常巧妙,提供兩種支付模式:

直接支付模式(Direct Pay Mode):你直接使用穩定幣(例如 USDC)餘額進行消費,簡單直接。

借貸模式(Borrow Mode):這是關鍵所在。 你可以將整個資產組合(比如 weETH、eBTC 等)作為抵押,借用法幣(年利率 4%)進行消費。

你無需出售底層資產,因此不會觸發稅務事件。

同時,你還能繼續獲得資產的質押或重質押獎勵。

金庫是一個用於鎖定抵押資產的地方(類似銀行保險箱),並且通過將資產借給 Morpho、Aave 或 Centrifuge 等協議來賺取收益。 那 10% 的收益正是來自於其他人借用你的資金並支付利息。

Ether.fi 本質上是一款偽裝成信用卡的財富管理工具,專為 DeFi 原住民設計。 但為什麼不能讓所有人都享受這樣的工具呢?

事實上,大多數人並沒有如此高的風險偏好,不願意將全部資產停放在 defi 協議中以獲取 10% 的年化收益。 不過,這個想法確實很有趣——如果抵押型信用卡結合收益與借貸機製成為主流應用,會不會成為一個殺手級應用?

潛在問題

“自託管”是一把雙刃劍。 如果你丟失了密碼(即“私鑰”),就沒有客服熱線可撥打,也沒有“忘記密碼”鏈接可以點擊。 你的資金將永遠丟失。 這對普通用戶來說是一個令人恐懼的前景。

儘管操作正在變得更簡單,但使用穩定幣綁定卡仍需與區塊鏈交互。 這可能涉及“Gas 費用”(網絡交易費用),對於習慣於免費借記卡的用戶來說,這種費用顯得陌生且不易接受。

如果你的加密資產組合價值大幅下跌會發生什麼? 協議會自動出售資產以償還貸款。 這種情況可能會讓人非常痛苦。

並非所有客戶都願意承擔將 10% 或更多淨資產投入加密貨幣的風險,尤其是在這種模式真正帶來顯著收益的情況下。

當前的 10% APY 是基於加密市場現狀的收益,但如果市場低迷,這些收益可能會大幅減少。

如今,穩定幣已經被普遍認為適合於全球南方市場,在那里高通脹問題十分嚴重。 然而,我接觸的大多數人都低估了這種模式在國內大眾富裕群體中的潛在採用可能性。

。

如果你沒有常規的信用卡或借記卡,這意味著無法使用 ChatGPT、AWS 或 Netflix。 對於 G20 以外的消費者和成長型企業而言,穩定幣綁定卡是一項巨大的突破。

穩定幣綁定卡:高淨值生活方式的普及化嘗試

富人很少出售資產,他們選擇以資產為抵押進行借貸。 這不僅避免了稅務問題,通常資產的增值還會超過債務融資的成本。 而穩定幣綁定卡正在將這種高淨值的財富管理方式帶入大眾市場。

對於加密富豪而言,這張卡片就像是自我主權版的 Amex Black CARd(美國運通黑卡)。 它是一種資本高效的工具,宣告著“我可以隨時隨地以自己的方式訪問我的財富,無需向銀行申請。”

通過這張卡,你可以在 DeFi 中獲得 8% 的資產收益,同時還能在超市用它進行消費。 它將你的自託管錢包變成了一個高收益的支票賬戶。

是否應該放棄新興銀行,轉而構建穩定幣綁定卡?

別急。

這些產品仍面臨一些系統性挑戰:

目前,大多數企業和消費者的生活仍然處於鏈下,全面轉向鏈上的複雜性和風險不容忽視。

用戶體驗的瓶頸:從“加密原生”(管理 Gas 費用、錢包權限)到“簡單消費”(直接點擊支付)的橋樑仍然像是搖搖欲墜的繩橋。 要真正啟動這些產品(Pyra 是個例外),用戶需要付出極大的努力。 你需要穩定幣,但將餘額轉移到正確鏈上的錢包中卻令人沮喪。

專屬牛市的卡片:這些卡片在牛市中表現優異,尤其是在美國監管環境支持加密貨幣的時候。 但不要忘記 Celsius 的教訓:它曾提供令人難以置信的獎勵,但在市場崩潰時破產了。 這些獎勵消失了,用戶的大量儲蓄也隨之蒸發。 在 DeFi 中,沒有破產法院,當這種情況發生時,你只能被清算。

責任缺口:如果這些產品廣泛流行並開始破產或清算主流消費者,會發生什麼? 這將成為一個需要解決的重大問題。

當前大多數自託管卡片都面臨冷啟動難題:你需要為底層 DeFi 協議和金庫提供資金。 此外,你還需要下載新的應用程序、創建新的錢包並完成新的 KYC(身份驗證)流程。

我認為以下兩件事可能會發生:

這些卡片及其底層協議將融入金融科技行業。

“鏈上/鏈下轉換”將變得無形化,用戶無需感知複雜的操作流程。

金融科技前台,加密鏈上後台

我們之前關於穩定幣背書的信用卡如何工作的圖中“轉換為法定貨幣”這一步驟只是一個時間節點。 未來十年,將會有越來越多的資產遷移到鏈上。

這種趨勢有以下幾種表現形式:

鏈上收益和借貸功能將通過金庫(Vaults)集成到金融科技應用和錢包中。

原生鏈上錢包將成為未來最大的金融科技公司。

穩定幣的鏈上/鏈下轉換將在大多數應用中變得無形化,用戶無需感知複雜的操作。

即時結算將成為穩定幣的殺手級應用。

例如,Morpho 金庫產品就是一個典型案例。 Morpho 是一個鏈上去中心化借貸協議,其“金庫”產品簡化了鏈上的收益管理。 用戶可以將資金(如 USDC)存入金庫,金庫會自動管理借貸,為用戶提供最佳的風險調整收益。

Coinbase 現在為普通用戶提供比特幣抵押貸款服務。 但當用戶點擊“借款”按鈕時,Coinbase 並不是直接借給用戶自己的資金。 實際上,Coinbase 在後台將用戶的比特幣發送到鏈上的 Morpho 協議作為抵押,並代表用戶從協議中獲得 USDC 貸款。 用戶完全不需要接觸到“Morpho”、Gas 費用或加密錢包,他們只需在熟悉的 Coinbase 應用中看到一個簡單的“借款”按鈕。

(插一句,我認為這些金庫比傳統的點對點借貸意義更重大,因為它們效率更高、初始收益更高且分發更容易。從某種意義上說,它們是嵌入式金融的極致體現。)

在現有的監管環境下,很難找到理由去選擇鏈下技術作為金融科技公司的基礎。 一個經典案例是 Sling Money,這家由前 NEObank Monzo 首席產品官創立的公司,本可以選擇任何技術,但為了打造全球版的 Venmo,他們最終選擇了更適合跨境支付的鏈上解決方案。

創始人 Mike 曾解釋過原因:

鏈上支付如今已經足夠快,可以滿足日常使用需求。

它可以外包約 70% 的賬本構建和對賬複雜性。

對於曾參與過金融服務產品開發的人來說,對賬工作至少佔了開發任務的一半。 這是一項困難且充滿邊界案例的工作。 而鏈上支付雖然在某些方面可能還不夠完美,但它讓產品更快、更便宜地推向市場。

隨著應用逐漸將鏈上金融嵌入其中,“鏈上與鏈下轉換”的費用和障礙正在迅速減少。

目前,從 USD 穩定幣到法幣 USD 的轉換,在消費者平台上可能需要支付高達 2% 的費用。 這種效率低下的問題與穩定幣的“節約成本”初衷背道而馳,但這一情況正在快速改變。

例如,Revolut 最近宣布了穩定幣與法幣 USD 的直接 1:1 轉換,而且沒有任何價差。 同時,他們還推出了零手續費的質押服務,收益高達 22%。 值得注意的是,Revolut 是一家擁有 6500 萬用戶的金融科技應用。

未來,我們將看到“即時結算”成為穩定幣的殺手級應用。 現有的通過穩定幣快速轉換為法幣以完成結算的模式將逐漸消失,因為越來越多的商戶和銀行開始直接接受穩定幣支付。 穩定幣將轉化為可與央行結算的代幣化存款。

當卡片網絡、收單行和卡片發行機構開始更頻繁地採用這種模式時,從“刷卡”到商戶收到付款的時間差將壓縮至零。 目前,企業通過收取商戶 1%-2% 的費用來偽造這種時間差以實現提前支付,但這種模式也將逐漸消失。

穩定幣時代已來

當 Revolut 向其 6500 萬用戶推出零手續費的穩定幣服務時,24/7 全天候可用的即時美元支付承諾開始成為現實。

類似 ether Fi 或 Pyra 的卡片已經展現了未來發展的初步跡象。

當金庫概念融入每個金融科技應用後,非銀行機構可以為客戶提供以下服務:

從去中心化金融(DeFi)市場借款,年化收益率(APY)從 4% 到 22%(取決於借款期限)。

向 DeFi 市場出借資金,賺取 7%-12% 的收益。

這些金融科技公司通過賺取利差和利潤實現盈利,但它們並未從事資產負債表上的借貸。 這是一種鏈上分佈式的私人信貸模式,同時也是金融行業的新收入模型。

雖然這種模式不會完全取代基於資產負債表的信用卡借貸,但它為私人信貸提供了一個吸引人的平台,尤其適用於“先買後付”(BNPL)模式的金融科技公司或任何希望在不增加資產負債表風險的情況下驅動收入增長的銀行。

金庫的概念不僅限於卡片,它可以應用於任何形式的借貸。 但一旦你見證了這些卡片的實際運作,便很難忽視它們的潛力。

如果你的職責是尋找新的收入增長方式並更好地服務客戶,你絕對應該關注這些卡片的演變,以及它們如何幫助你滿足客戶需求。

那杯我請銀行董事會喝的咖啡? 我認為他們看到了自己的未來,而且他們心知肚明。

Georges Lemaître 的“大爆炸理論”也延伸到了卡片領域。

Centrifuge、Veda 和 Aave 等競爭對手正在開發類似產品。