【2025股利所得稅攻略】分開或合併計稅怎麼選?94萬以下收入這樣報最划算

2025年報稅季來臨,存股族最關心的莫過於股利所得稅該如何計算。本文將深入解析分開計稅與合併計稅的差異,透過實際案例試算,告訴你不同收入級距該如何選擇最有利的計稅方式。從退休族到高收入族群,我們整理了完整報稅策略,並提供最新信用卡繳稅回饋比較,讓你輕鬆掌握節稅關鍵!

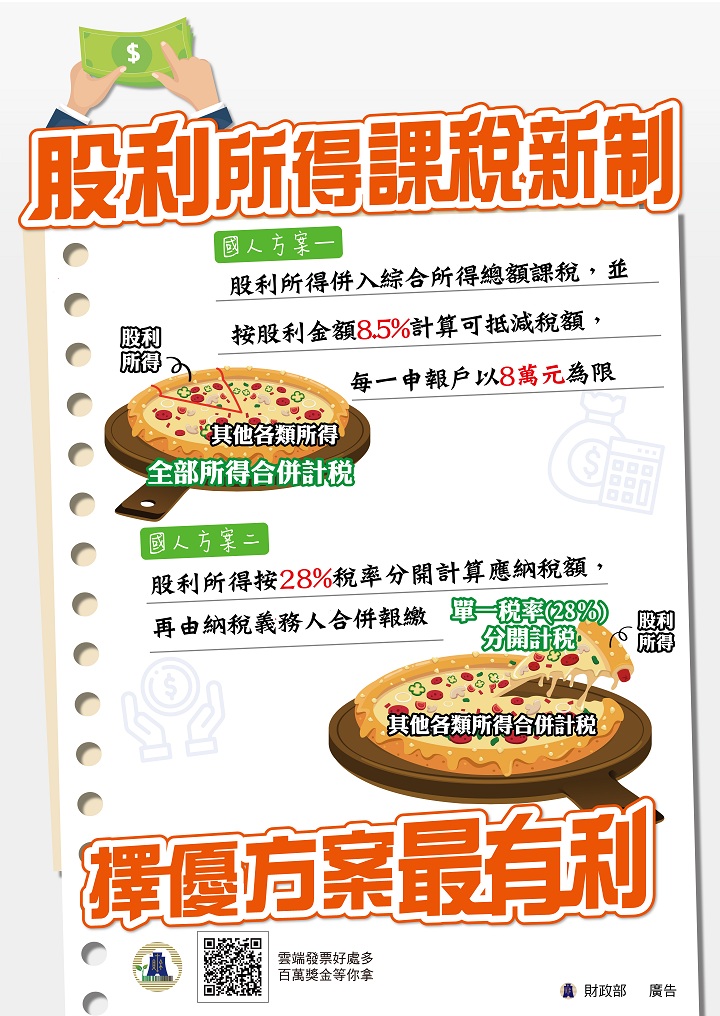

股利所得稅計算兩大方式

自2020年稅制改革後,股利所得課稅從「兩稅合一」改為「二擇一」制度,納稅人可根據自身情況選擇較有利的計算方式。這兩種計稅方法在計算公式和稅率上都有顯著差異:

將股利所得與其他綜合所得合併計算,可享有股利金額8.5%的抵減稅額(每戶上限8萬元)。計算公式為:綜合所得總額應納稅額 - (股利所得 × 8.5%) = 實際應納稅額。

股利所得單獨以28%稅率計算,其他所得則按一般稅率計算。公式為:不含股利的綜合所得應納稅額 + (股利所得 × 28%) = 實際應納稅額。

圖片來源:財政部臺北國稅局

如何選擇最有利的計稅方式?

選擇計稅方式時,需考量兩個關鍵因素:

- 所得稅率級距:不含股利收入的淨所得適用稅率是重要指標。一般來說,稅率20%以下者適合合併計稅;40%以上者則以分開計稅較有利;30%級距者需個案試算。

- 股利收入金額:即使稅率級距較低,若股利收入過高,可能使合併後的總所得跳升至更高稅率級距,此時分開計稅反而更划算。

合併計稅 vs. 分開計稅比較表

| 方式 | 稅率 | 所得稅計算公式 |

|---|---|---|

| 合併計稅 | 合併綜所稅率,股利享8.5%抵扣額(上限8萬元) | 包含股利之綜所稅 - (股利所得 × 8.5%) |

| 分開計稅 | 單一稅率28% | 不含股利之綜所稅 + (股利所得 × 28%) |

三種情境實際試算

讓我們透過具體案例,了解不同收入組合下該如何選擇:

情境1:退休純股利族(無其他收入,股利94萬元)

淨所得:94萬 - 9.7萬(免稅額) - 13.1萬(標準扣除額) = 71.2萬

應繳稅額:71.2萬 × 12% - 41,300 = 44,140元

股利抵扣:94萬 × 8.5% = 79,900元

實際應繳:44,140 - 79,900 =(最優)

0 + (94萬 × 28%) =

情境2:小資族(薪資60萬,股利10萬)

淨所得:60萬 + 10萬 - 21.8萬(薪資扣除額) - 9.7萬 - 13.1萬 = 25.4萬

應繳稅額:25.4萬 × 5% = 12,700元

股利抵扣:10萬 × 8.5% = 8,500元

實際應繳:12,700 - 8,500 =(最優)

薪資計稅:60萬 - 21.8萬 - 9.7萬 - 13.1萬 = 15.4萬

薪資稅:15.4萬 × 5% = 7,700元

股利稅:10萬 × 28% = 2,800元

合計應繳:7,700 + 2,800 =

情境3:高收入族(薪資500萬,股利50萬)

淨所得:500萬 + 50萬 - 21.8萬 - 9.7萬 - 13.1萬 = 505.4萬

應繳稅額:505.4萬 × 40% - 91.17萬 = 110.99萬

股利抵扣:50萬 × 8.5% = 4.25萬

實際應繳:110.99萬 - 4.25萬 =

薪資計稅:500萬 - 21.8萬 - 9.7萬 - 13.1萬 = 455.4萬

薪資稅:455.4萬 × 30% - 41.37萬 = 95.25萬

股利稅:50萬 × 28% = 14萬

合計應繳:95.25萬 + 14萬 =(最優)

2025繳稅信用卡推薦

除了計稅方式選擇,善用信用卡繳稅也能賺回饋:

| 信用卡 | 回饋率 | 每萬元回饋 |

|---|---|---|

| 台新@GoGo御璽卡 | 最高26% | 2,200點 |

| 玉山銀行Unicard | 最高1% | 100點 |

| 中信LINE Pay卡 | 0.1%無上限 | 10點 |

| 永豐銀行幣倍卡 | 0.15% | 15元 |

特別注意事項

選擇計稅方式時,還需注意以下幾點:

- 排富條款:房屋租金、幼兒學前及長照特別扣除額,若綜合所得稅率達20%以上即無法適用。

- 捐贈節稅:捐贈抵稅上限為收入20%,若採分開計稅將使可抵稅收入基數降低。

- 儲蓄投資扣除額:股利所得不得計入27萬元的儲蓄投資特別扣除額。

股利所得稅常見問題

Q1. 股利所得有哪些申報方式?

合併計稅:將股利併入其它所得一起申報,按股利金額的8.5%可抵減稅額,每一申報戶上限8萬元。分開計稅:採單一稅率28%無上限。兩種方案可以擇優申報。

Q2. 股利所得該選哪一種方式較有利?

稅率級距達到40%以上的大戶採分開計稅較有利。而稅率達30%以上則需要兩種精算過才能判斷,而20%以下選合併計算較有利。

Q3. 股利收入可以節稅嗎?年收入多少以下較有利?

股利收入的8.5%可以抵減稅額,若所得級距全部在5%的話,等同於省下3.5%的稅金。8.5%的8萬免稅額來回推年收入,年收入在94萬以下(含股利)的小資族,股利越多越能節稅,若抵減稅額大於應納稅額,甚至可以領到退稅喔。

Q4. 收入多少以下,股利所得稅免稅?

財政部稅務入口網資料顯示,分開計稅的28%稅率並沒有上限,若是合併計稅,因為有抵扣金額上限,以8萬元除以8.5%的話,得出金額為941,176元,也就是說股利收入在94萬以下並用合併計稅,便能全額抵扣上限8萬元,且股利抵扣金額高於應繳納金額,就有機會可以退稅囉!

Q5. 所得稅的股利及盈餘可抵減稅額多少?

合併綜所稅,股利所得申報享8.5%可抵減稅額,折抵上限為8萬元。