Aave:去中心化金融協議的發展、現狀與傳統金融優勢

去中心化金融(DeFi)通過區塊鍊和智能合約技術,構建點對點金融系統,力圖消除銀行等中心化中介,從而降低成本和流程時間。 在眾多DeFi協議中,Aave作為領先的借貸平台脫穎而出。

Aave由Stani Kulechov領導的團隊於2017年11月以“ETHLend”名義推出,並在2018年9月更名為Aave(芬蘭語意為“幽靈”)。 作為以太坊生態的非託管借貸協議,Aave允許用戶用一種加密資產抵押借出另一種資產,放貸人則可通過提供流動性賺取利息。 本文將系統梳理Aave的發展歷程與現狀,並詳細比較其相較傳統金融的優勢。

一、Aave的發展歷程

2017年:Stani Kulechov推出點對點借貸平台ETHLend,並通過ICO募資1600萬美元。 2018年,ETHLend更名為Aave(意為“幽靈”),並將原有LEND代幣按1:100比例更換為AAVE。

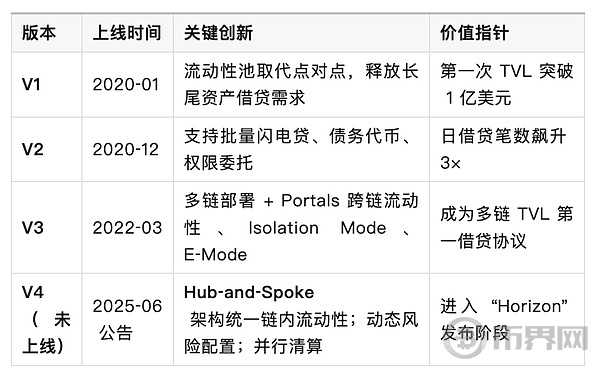

2020年1月:Aave V1主網正式上線,引入流動性池模型,讓用戶將加密資產存入池中,供其他用戶超額抵押借貸,從而顯著提升資金使用效率。

2020年12月:Aave V2發布,進一步降低交易成本並加入批量閃電貸等新功能。 其中,閃電貸是Aave在2020年推出的首個創新功能,用戶無需提前抵押即可藉入資金,只要在同一交易中歸還本息即可。

2022年3月:Aave V3發布,重點提升跨鏈能力和風險控制。 V3支持多鏈部署,兼容以太坊Layer2網絡(如Arbitrum、Optimism)以及其他Layer1鏈(如Polygon、Fantom等)。 同時,V3引入了跨鏈“通道”(Portals)功能,允許用戶例如“在以太坊主網上存款、在Polygon借款、再在Avalanche還款”,大幅提高了資產流動性和套利效率。

2023年7月:Aave推出原生去中心化穩定幣GHO。 GHO可通過抵押多種資產鑄造,且所有利息收入歸協議DAO所有。 同月,Aave社區還投票接入PayPal發行的美元穩定幣PYUSD,邁出與傳統金融機構合作的步伐。

未來(預計2025年):Aave將發布V4版本,引入全新的“樞紐-輻射”(Hub-and-Spoke)架構。 在V4中,每個網絡(如以太坊、各Layer2)將有統一的流動性樞紐(Hub),不同的“輻射”市場連接樞紐並可支持針對特殊資產或策略的配置,從而打破V3下各市場流動性孤島的局面。 這一架構將進一步提升資金利用率、簡化治理流程,並為創新產品(如針對穩定幣、衍生品或真實資產的專用市場)提供便利。

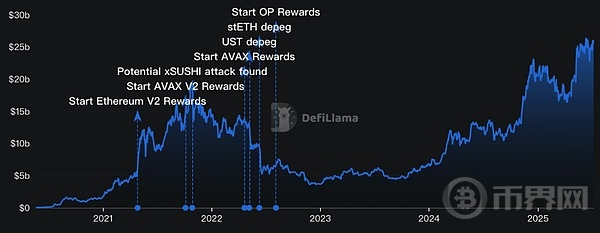

截至2025年5月,Aave的總鎖定價值(TVL)已創新高,突破260億美元,成為DeFi領域最主要的借貸協議之一。

:單鏈內設“流動性樞紐(Hub)”,由多樣化“輻射市場(Spoke)”調用,既保資本效率,又支持 RWA、E‑Mode、Vault 等定制場景。

二、Aave的當前現狀

AAVE現已成為去中心化、非託管的綜合流動性協議,全球用戶可在多個網絡中扮演流動性提供者(存款人)或借款人角色,其核心功能包括:

流動性池:用戶將加密資產存入協議的資產池,賺取浮動利息;借款人則提供超額抵押以獲取貸款。 Aave的算法根據市場供需動態調整存款利率和貸款利率,實現去中心化的利率發現機制。

閃電貸:Aave首創Flash Loan,讓用戶在無需抵押的前提下借款,只要在同一交易中歸還即可。 這一機制支持秒級套利、清算救援和復雜的組合交易,成為DeFi中獨特的工具。

GHO穩定幣:GHO是Aave生態內原生的去中心化穩定幣,用戶可以通過抵押已經存入V3市場的加密資產來鑄造GHO,同時保留抵押資產產生的利息。 GHO由社區治理,其回購利息用於補充協議金庫,從而為Aave的長期發展提供資金支持。

治理機制:AAVE代幣是Aave協議的治理代幣,持有者可在去中心化自治組織(DAO)中投票決定協議方向,如引入新資產、修改參數和開啟新功能。 這一社區驅動的治理確保了協議的透明度和自主進化。

跨鏈擴展:Aave已部署在以太坊主網及Avalanche、Polygon、Arbitrum、Optimism、Fantom等多個鏈上。 各鏈之間通過橋接和互操作設計,使得用戶可以在不同網絡間自由轉移資金和獲得收益,顯示了Aave的高度適應性和靈活性。

安全措施:Aave協議經過多家頂級安全公司的審計,並設有漏洞賞金計劃來激勵全球白帽黑客發現風險。 此外,Aave的“安全模塊”(Safety Module)允許用戶將AAVE代幣進行質押,為協議提供額外保障;若出現資金短缺事件,安全模塊的質押池可被動用以彌補虧損,質押者則獲得豐厚獎勵。

三、與其他借貸協議對比

:Aave TVL 依舊遙遙領先,但 Morpho 正憑藉 Vaults 聚合與 CEX 場景合作實現“後起超車”。 Compound 則以單一基準資產模型吸引機構化用戶。

四、Aave(DeFi)相較傳統金融的優勢

與依賴中心化機構的傳統金融體系相比,Aave等DeFi協議具有顯著優勢:

去中心化與無中介化:傳統藉貸需依賴銀行、券商等中介,流程繁瑣且附加高額手續費。 Aave通過智能合約實現點對點交易,無需第三方審批和託管。 借款和還款均在鏈上自動執行,用戶僅需連接加密錢包即可參與全球金融活動,無須信用審查或冗長的KYC流程。

開放性和包容性:傳統金融通常將門檻設定較高,無銀行賬戶或信用記錄的人群難以獲得服務。 相比之下,Aave等DeFi平台對任何擁有互聯網連接的用戶開放,無地域限制。 例如,世界各地的用戶均可通過Aave隨時存借加密資產,不受銀行網點和工作時間的約束。

透明性與可審計性:傳統金融機構的操作常缺乏透明度,普通客戶難以獲悉內部流程和資金流向。 而Aave協議的每筆交易和資金流轉均記錄在公共區塊鏈上,協議代碼開源可查。 任何人都可以審計智能合約邏輯和所有交易記錄,確保協議運行透明可查、杜絕黑箱操作。

高效性與即時性:傳統貸款審批和跨境支付可能耗時數天甚至數週,並伴隨高額手續費。 Aave通過智能合約實現借貸即時匹配和放款,閃電貸更可在一個區塊內完成借貸流程。 這種近乎實時的資金周轉極大提高了資金使用效率,用戶無需漫長等待即可獲得流動性。

創新金融工具:Aave不斷推出創新產品,例如閃電貸使無抵押套利成為可能,高效率模式(E-Mode)讓同類資產抵押的借貸率提高至98%。 其模塊化設計也使協議能夠與其他DeFi生態(如Uniswap、Curve等)無縫銜接,衍生出跨協議套利、收益聚合等多種策略,創造了遠超傳統金融週期的產品迭代速度。

用戶控制與資產自主:在傳統銀行體系中,客戶資產由銀行等機構託管,一旦發生糾紛或政策變化,個人資產可能被凍結或被挪用。 Aave作為非託管協議,用戶始終掌握私鑰,資金存入協議後僅按智能合約預設規則運作。 這意味著用戶對資產擁有完全控制權,不依賴信任任何中介方。

五、挑戰與風險

儘管Aave具有諸多優勢,但也面臨以下挑戰:

智能合約風險:DeFi協議代碼漏洞可能導致資金被盜或丟失。 Aave雖然通過多次安全審計和漏洞賞金計劃大幅降低風險,但任何軟件都難免存在潛在缺陷,使用者仍需謹慎。

市場波動性:加密資產價格波動劇烈,抵押品價值可能突然下降,觸發自動清算。 Aave要求超額抵押來保證借貸安全,但當市場劇烈下跌時,借款頭寸仍可能被強制平倉。 這種清算機制雖然維護了協議穩定,但也可能給普通用戶帶來額外風險。

監管不確定性:DeFi的去中心化特徵與現行監管框架衝突。 現行金融法規多基於管轄區限制制定,尚難涵蓋跨鏈匿名交易。 未來Aave等協議可能面臨合規壓力,如反洗錢(AML)和證券法等要求,需要在去中心化和合規性之間找到平衡。

使用複雜性:對於缺乏區塊鏈經驗的用戶而言,Aave的概念和操作流程較為複雜。 例如,閃電貸和高效率模式需要理解智能合約和交易原理,學習成本較高。 協議的高度靈活性同時意味著學習曲線陡峭,這對新用戶尤其具有挑戰性。

六、未來展望

展望未來,Aave將繼續通過創新保持領先地位。

,Aave V4的推出將帶來全新設計:跨鏈樞紐(Hub)統一流動性,各類專用市場(Spoke)為特定資產群體提供服務。 這一架構預計在2025年逐步落地,有望進一步提高資金效率和靈活度。

,Aave正積極與傳統金融機構和新興項目合作。 例如,2024年初Aave社區通過投票接入了PayPal發行的美元穩定幣PYUSD,探索穩定幣和主流支付生態的互聯;同時,Aave已支持橋接機制,將穩定幣和真實世界資產引入協議。

方面,Aave需要應對不斷收緊的全球監管環境,加強合規性建設,同時在COMPound、Morpho等競爭對手的挑戰下持續創新。 總體而言,隨著區塊鏈技術和DeFi成熟度提升,Aave有望成為連接傳統金融與去中心化金融的橋樑,為全球用戶提供更民主、高效和透明的金融服務。