再質押承諾高收益,實則疊加風險且缺乏實際價值

ReStaking常被吹捧為去中心化金融(DeFi)收益領域的下一個風口,但熱潮背後卻是危險的平衡遊戲。 驗證者承擔多重責任,削減機制風險疊加,激勵錯配,而210億美元總鎖定價值(TVL)主要集中在少數巨鯨和風投手中,而非更廣泛的市場參與者。

我們需要深入剖析:為什麼ReStaking並不具備真正的產品-市場契合度,其帶來的風險遠高於收益。 最重要的是,我們必須直面尷尬的問題——系統崩潰時,誰真正獲利,又是誰在兜底風險?

再質押其實並不奏效

從定義來看,再質押允許已經質押的資產,通常是以太坊(ETH),被再次抵押,從而用於保護其他網絡或服務。 在該機制下,驗證者用相同質押物同時為多個協議執行驗證,理論上以一次存入獲取額外獎勵。

表面上看,這似乎提升了效率。 但實際操作中,只是把槓桿包裝成效率:這是一個金融“鏡像屋”,同一批ETH在多個協議間被反復計作抵押品,每一層協議都在疊加依賴與潛在故障點。

這帶來嚴重問題。 每一輪再質押,都是風險而非收益的複利。

想像某驗證者在三個協議中進行再質押。 他們獲得了三倍的收益嗎? 還是承擔了三倍的風險? 儘管這個故事的正面部分更吸睛,但任何一環下游系統發生治理失敗或罰沒事件,都可能反向波及,直接掃空全部質押資產。

此外,再質押機制還促生了一種隱性中心化。 因為跨多網絡管理複雜的驗證者頭寸,只有少數大規模運營商才有實力真正參與。 權力逐步集中,結果就是僅有小部分驗證者守護著數十個協議,在去中心化金融倡導去信任的行業中反而形成了脆弱的信任集聚。

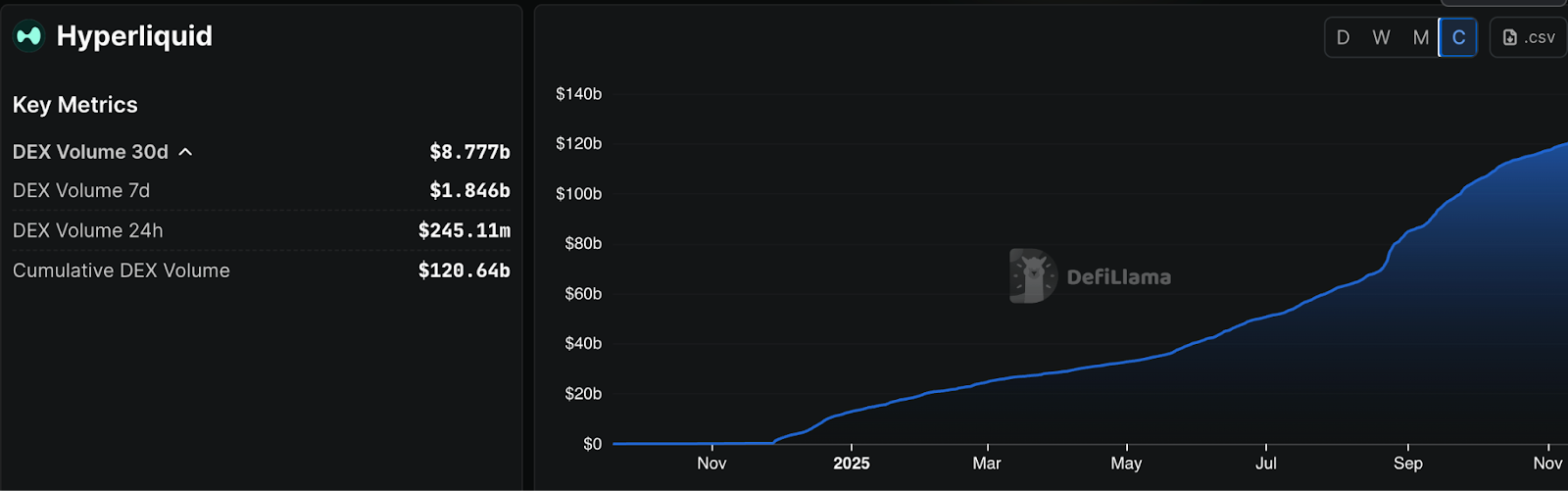

這就是為什麼諸如Hyperliquid等主流DeFi平台和去中心化交易所以及老牌借貸市場,並未靠再質押驅動核心系統的原因。 再質押至今仍未在投機之外真正實現產品市場落地。

收益來源於何處?

拋開直接風險不談,再質押更深層的問題在於:這種模式真的具備經濟可行性嗎? 在傳統金融或去中心化金融領域,收益必須來自真實的生產性活動。 在DeFi語境下,這通常包括借貸、流動性提供或與實際網絡使用掛鉤的質押獎勵。

而再質押的收益則是“合成化”的。 它將同一份抵押物層層外包,製造出生產效率提升的假象。 這與傳統金融中的再質押(rehypothecation)機制頗為類似。 本質上這裡沒有創造新價值,只是在“回收”收益。

在目前框架下,這類額外“收益”往往只來源於三個常見途徑:其一為代幣預期增發以吸引資金,其二是由風投資金庫“補貼”流動性的借貸激勵,其三則是風險極高的原生代幣所支付的投機手續費。

當然,這並不意味著再質押本質上是惡意的。 但這讓其變得極其脆弱。 只要驗證者所承受的風險與其安全保障所創造的真實經濟價值之間缺乏透明閉環,這些回報就只能處於高度投機狀態。

從“合成收益”到可持續回報

再質押或許仍將持續吸引資本,但按現有形態,要實現長期產品市場適配仍屬困難。 只要激勵機制偏向短期、風險分配結構不對等、收益敘事與實際經濟活動日益脫節,這一現實便難以改變。

隨著DeFi行業走向成熟,可持續性比速度更重要。 因為協議更需要透明激勵與真實用戶,而不是虛高的TVL。 行業將趨向遠離複雜多層結構,回歸基於鏈上可驗證活動的收益模型,讓獎勵反映可量化的網絡效用,而非循環激勵。

當前值得關注的突破,正在以比特幣(BTC)原生金融、二層質押、跨鏈流動性網絡為代表的賽道不斷湧現。 這些領域的收益來源於網絡生產力,生態系統則聚焦於將用戶信任與資本效率深度結合。

DeFi行業不需要更多風險抽象,它需要的是以清晰為優先級而非複雜性的系統。