黃金:“美元秩序”衰退下的首選對沖工具

13

1

作者:Agarwood Capital

投資結論與總體框架

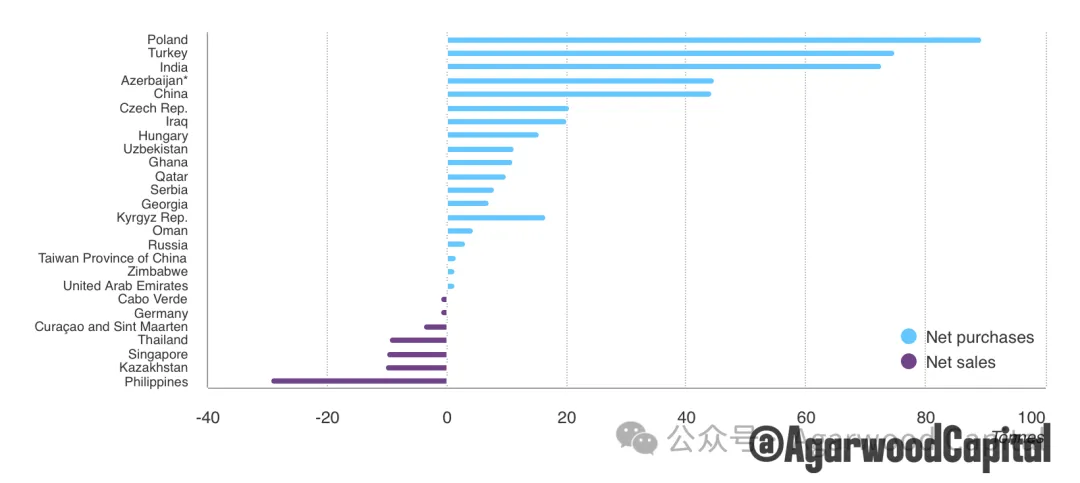

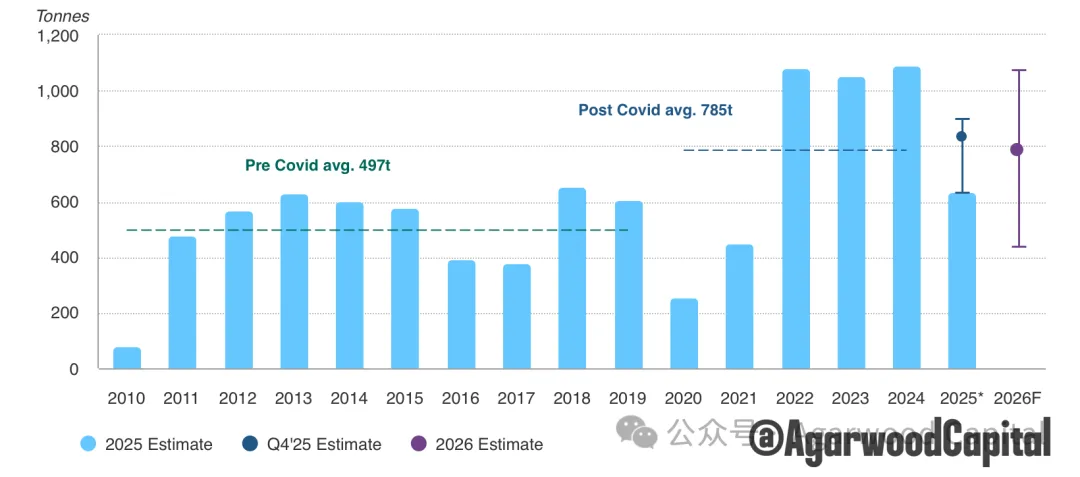

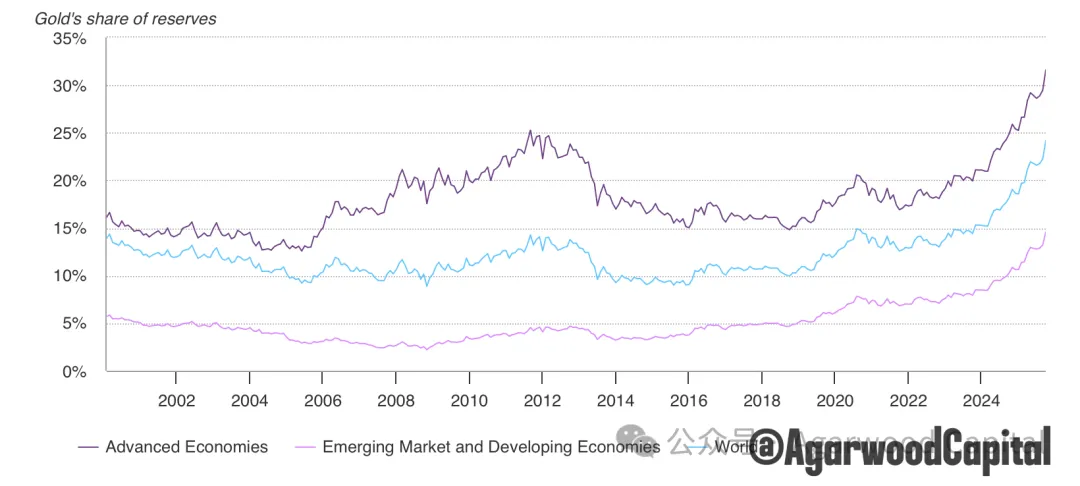

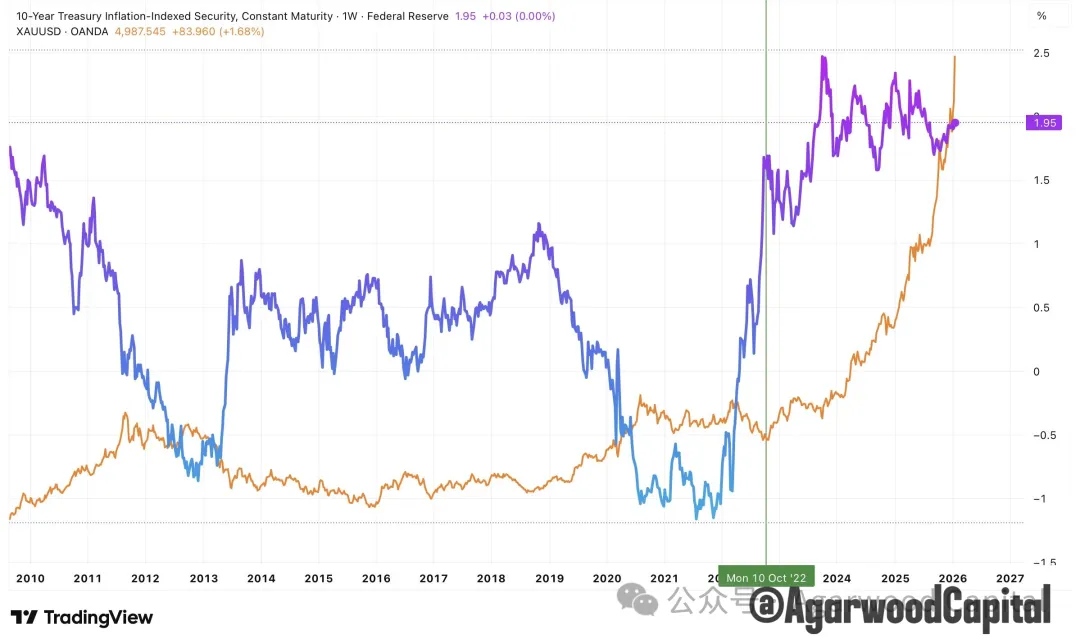

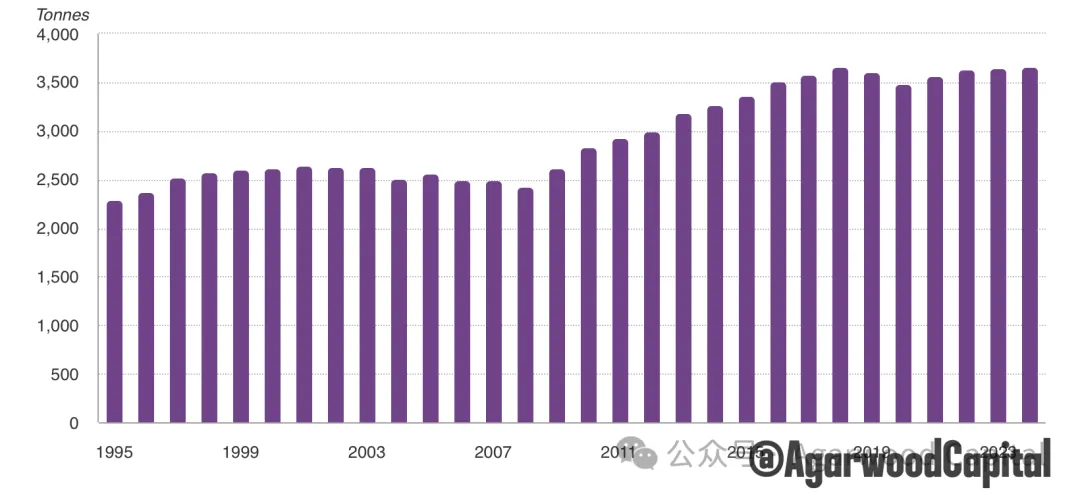

1. 核心命題未來三到五年,黃金的核心邏輯來自「美元主導的舊秩序正在衰退」,各國央行與主權機構、長線投資者需要繼續為美元與美元債的多維風險配置對手資產。 黃金在這個過程中被視為對美元秩序的外部錨,也是最關鍵的「制裁風險與信用風險保險」。在這個視角下:• 第一層驅動是美元秩序本身的風險重估,包括資產凍結、地緣衝突、盟友信任侵蝕、美國財政不可持續和內政混亂動盪• 第二層驅動是央行與主權機構的儲備再配置行為,央行購金形成跨週期的結構性需求• 第三層是實質利率、ETF 資金流等引導的機構和個人投資需求,主要作用在於調節黃金價格在價格上升通道中的折溢價與波段形態• 供給端在短期反應有限,長期則透過「礦產產量趨於平台、品位與成本壓力」提供中長期邊際支撐

投資結論與總體框架

1. 核心命題未來三到五年,黃金的核心邏輯來自「美元主導的舊秩序正在衰退」,各國央行與主權機構、長線投資者需要繼續為美元與美元債的多維風險配置對手資產。 黃金在這個過程中被視為對美元秩序的外部錨,也是最關鍵的「制裁風險與信用風險保險」。在這個視角下:• 第一層驅動是美元秩序本身的風險重估,包括資產凍結、地緣衝突、盟友信任侵蝕、美國財政不可持續和內政混亂動盪• 第二層驅動是央行與主權機構的儲備再配置行為,央行購金形成跨週期的結構性需求• 第三層是實質利率、ETF 資金流等引導的機構和個人投資需求,主要作用在於調節黃金價格在價格上升通道中的折溢價與波段形態• 供給端在短期反應有限,長期則透過「礦產產量趨於平台、品位與成本壓力」提供中長期邊際支撐

來源: