中美最新財報中的行業配置線索

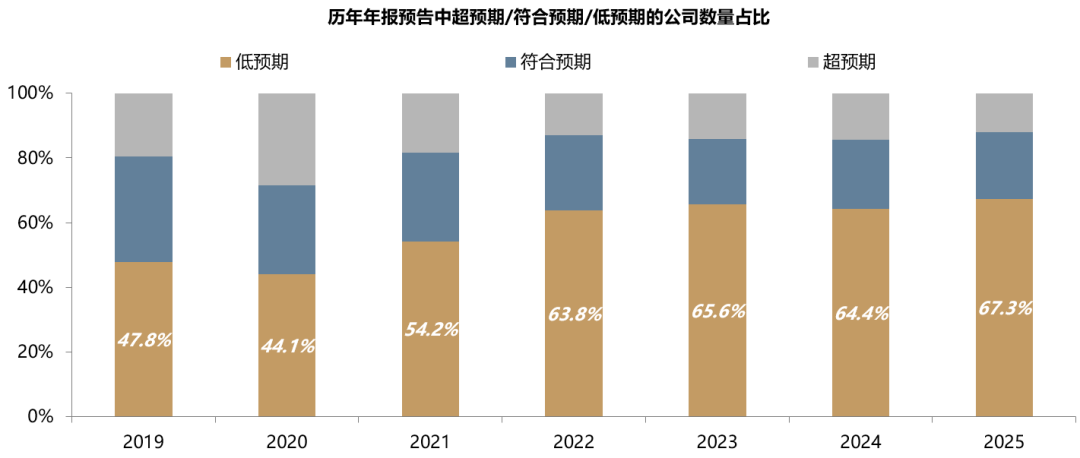

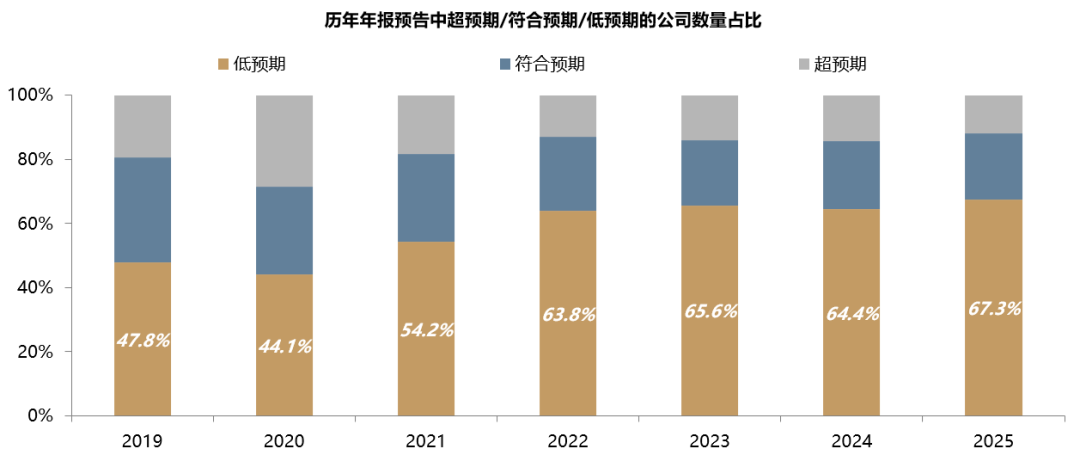

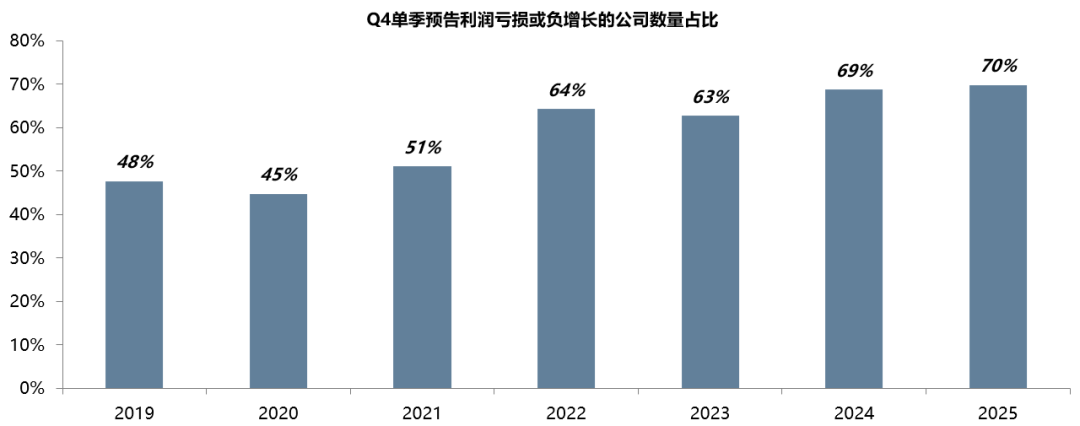

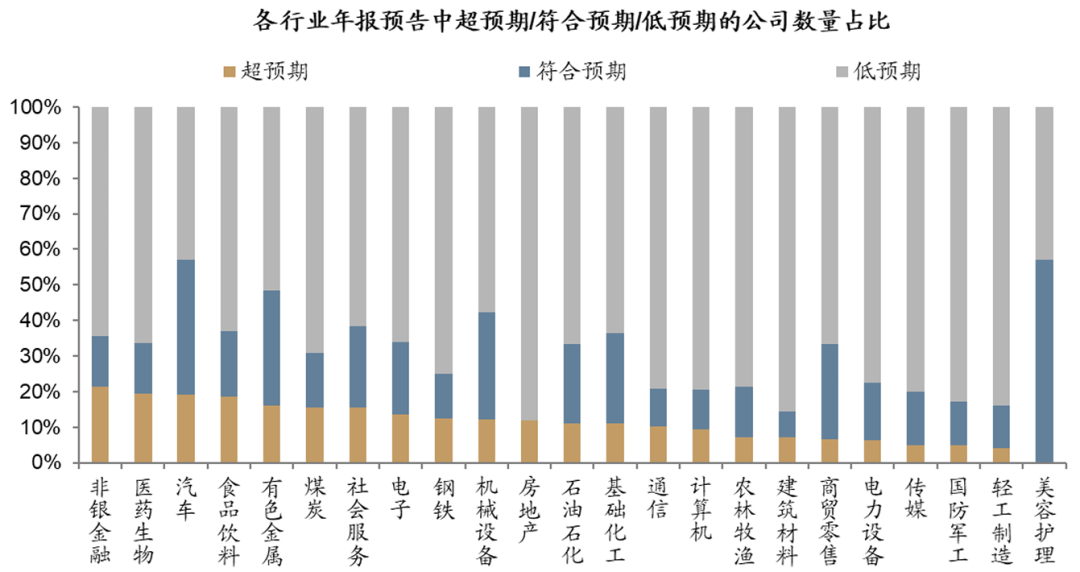

低預期、虧損或負增公司數量佔比均較24年再創新高。 18年後,上市公司常在Q4“洗報表”。

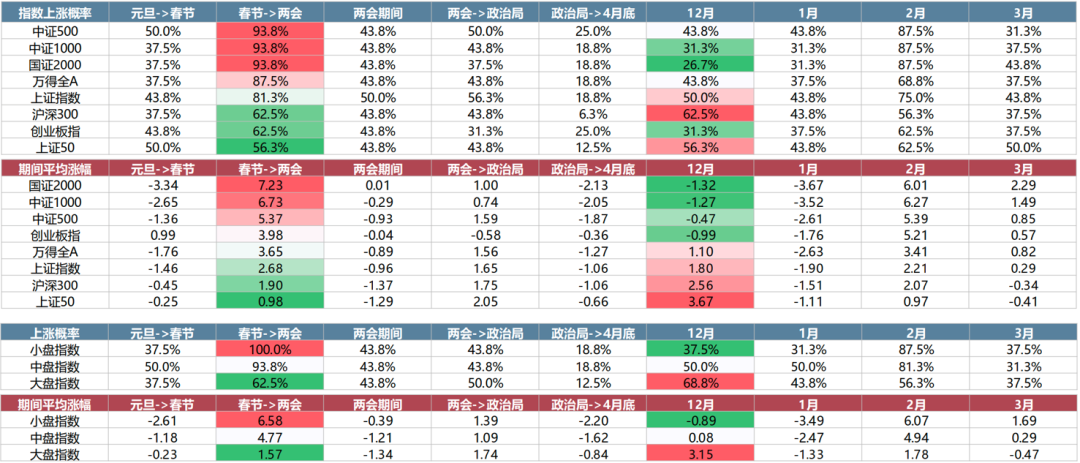

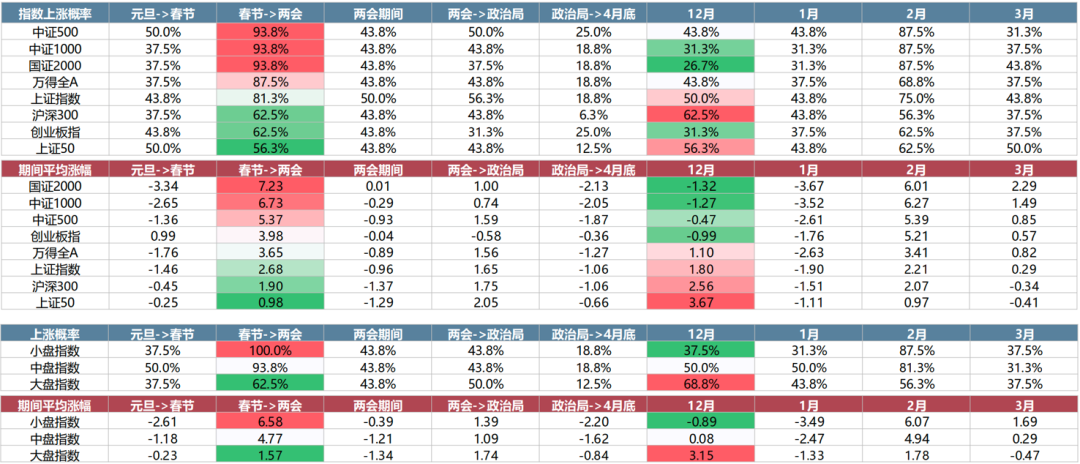

歷史看,春節前後,市場高勝率、小盤風格佔優。

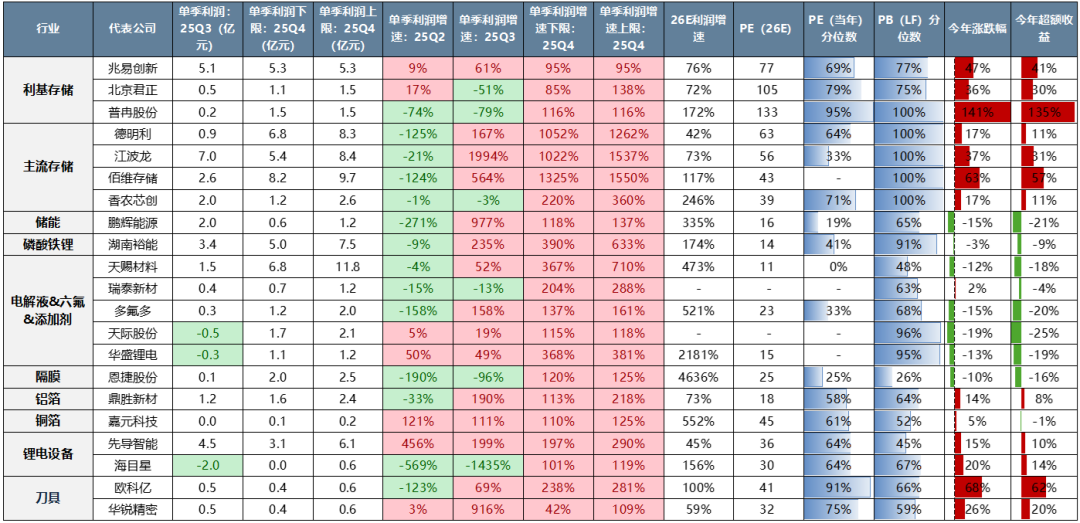

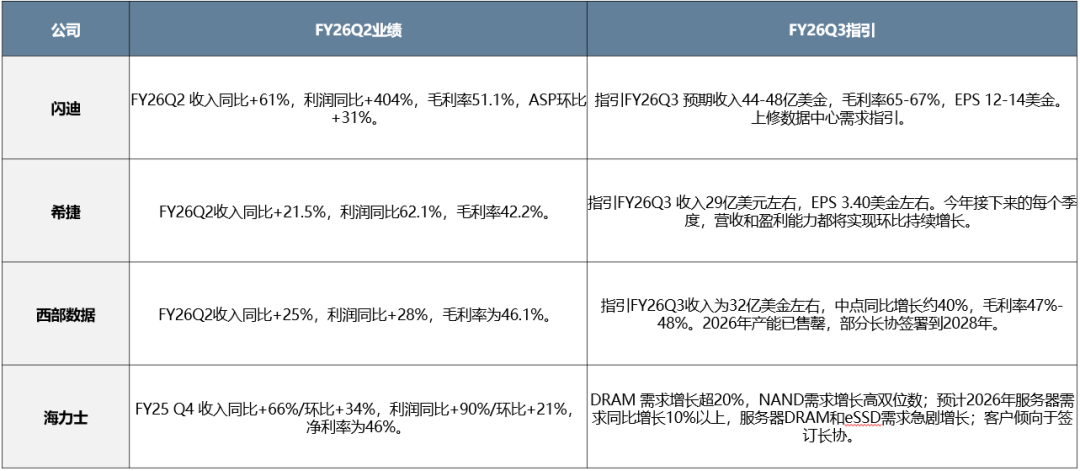

主要是AI和儲能兩個β帶動,Q4繼續復甦。 向前看,目前北美財報看存儲是產業趨勢最強細分;如果碳酸鋰價格可控、鋰電材料及設備股價也有望反映基本面趨勢。

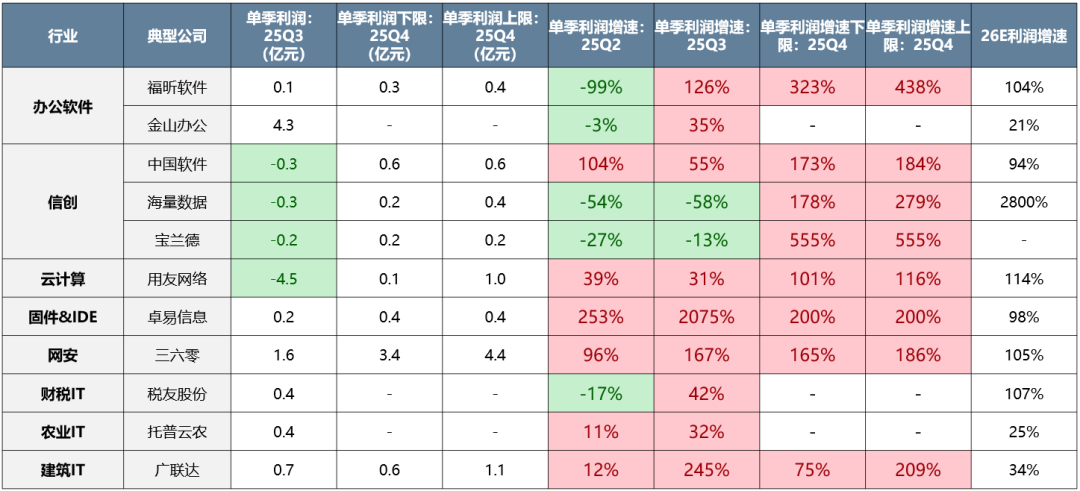

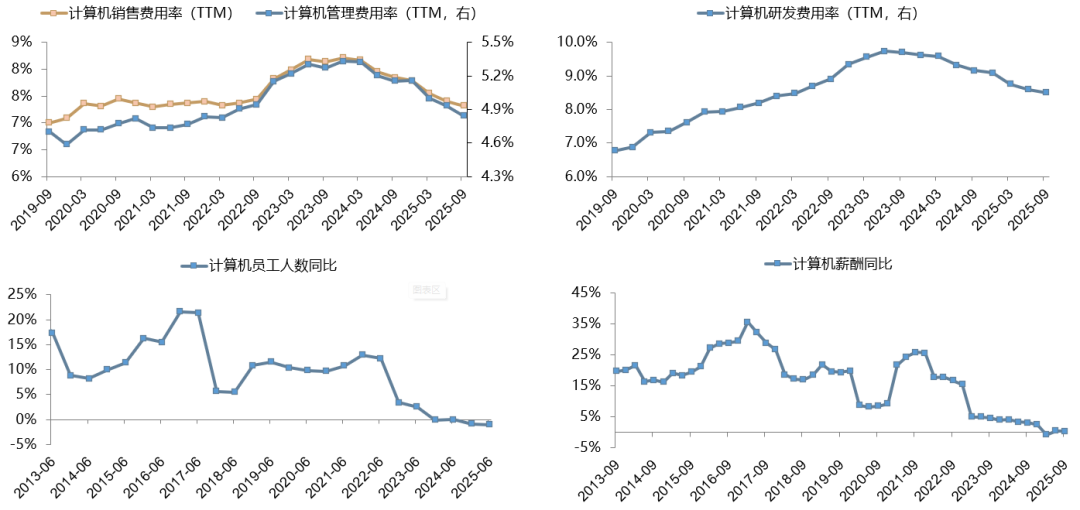

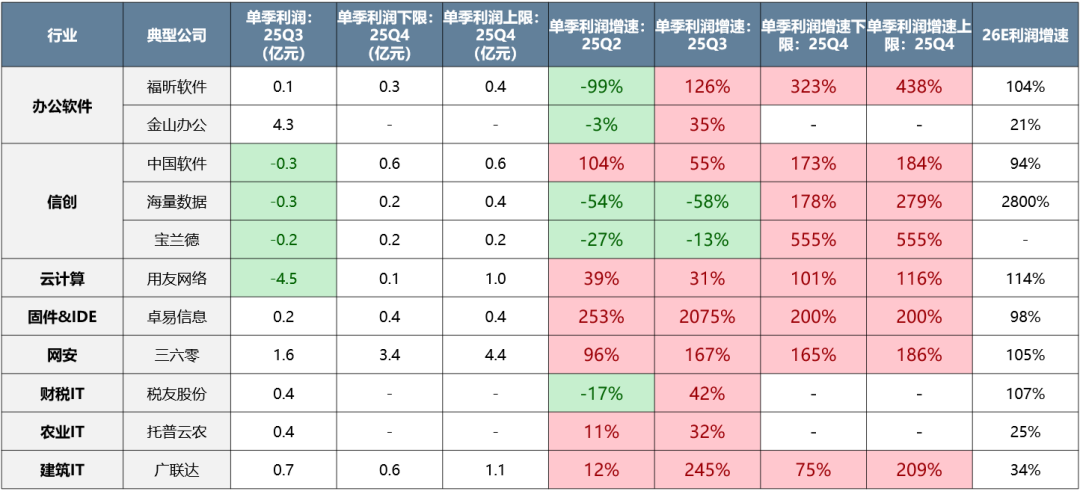

主要是計算機細分,拐點部分源於前期費用和人員的持續收縮。 這也是一種程度上的“產能出清”,可以用供給出清+需求改善框架看。 向前看,基本面不再拖後腿的背景下,關注春節前後的AI應用機會。

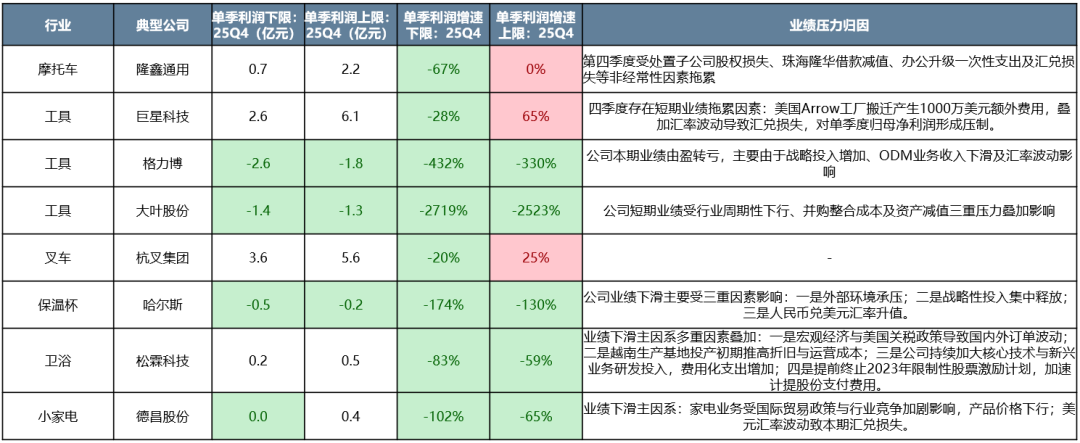

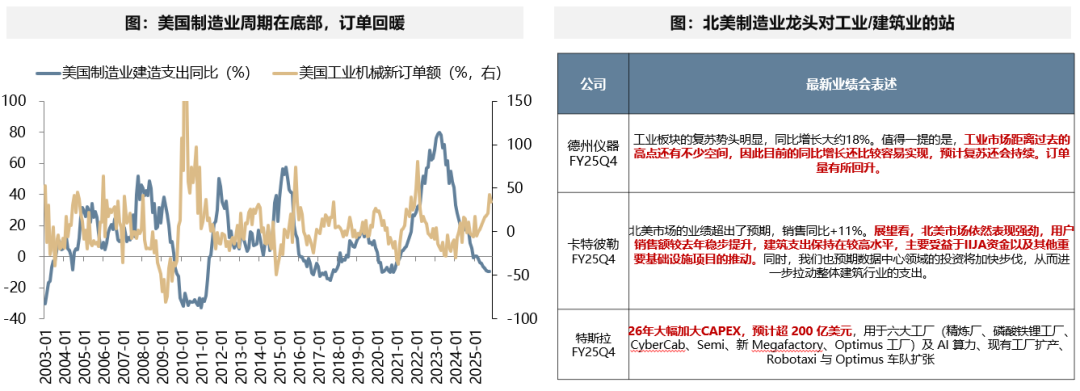

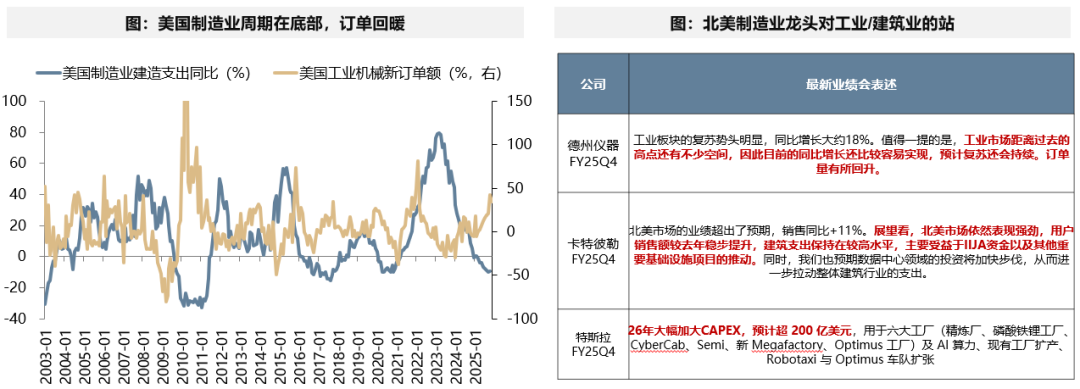

主要是對美製造業出口鏈。 從已披露公司看,出口鏈Q4業績大概率有壓力,源於匯率升值、關稅、需求等。 向前看,當前美國製造業建造支出在歷史底部,而工業機械訂單已持續改善。 最新FY25Q4北美財報中,TI、卡特彼勒均提到北美工業/製造業復甦的趨勢,源於數據中心建設、IIJA法案、基建項目推動等。 特斯拉也大幅加大CAPEX,反應製造業回流趨勢。 26年北美需求改善可以期待。

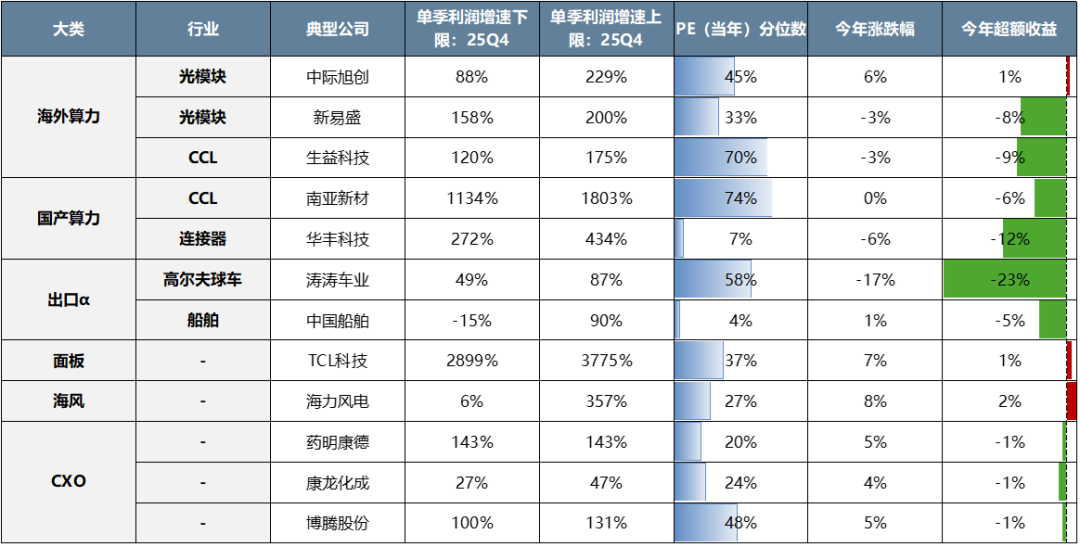

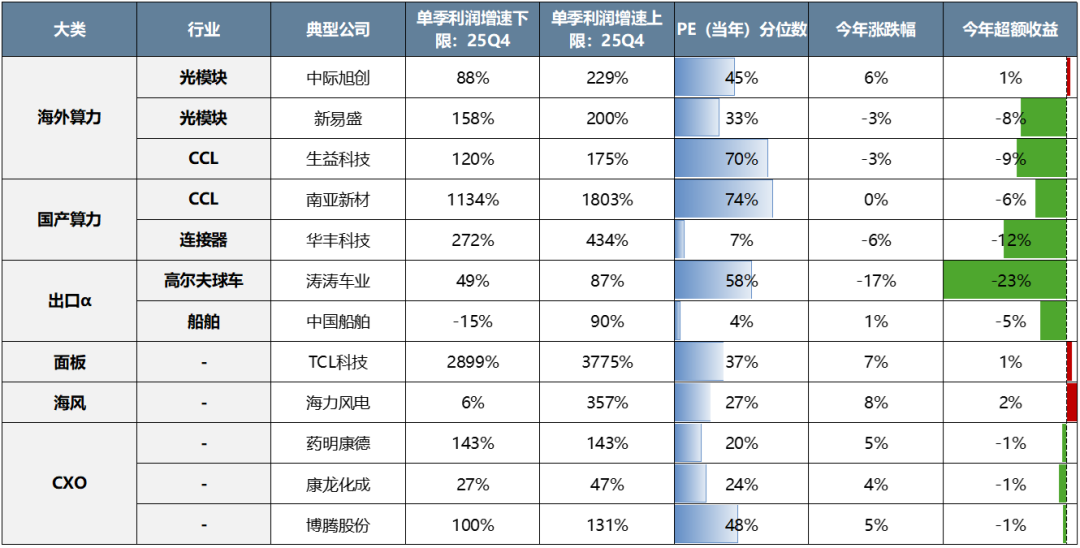

海外算力、國產算力、出口α、海風、面板、CXO。 在年報預告博弈結束後,尤其關注海外算力、國產算力的增配機會,近期北美一系列模型+算力工程進展看,產業變革仍在趨勢中。

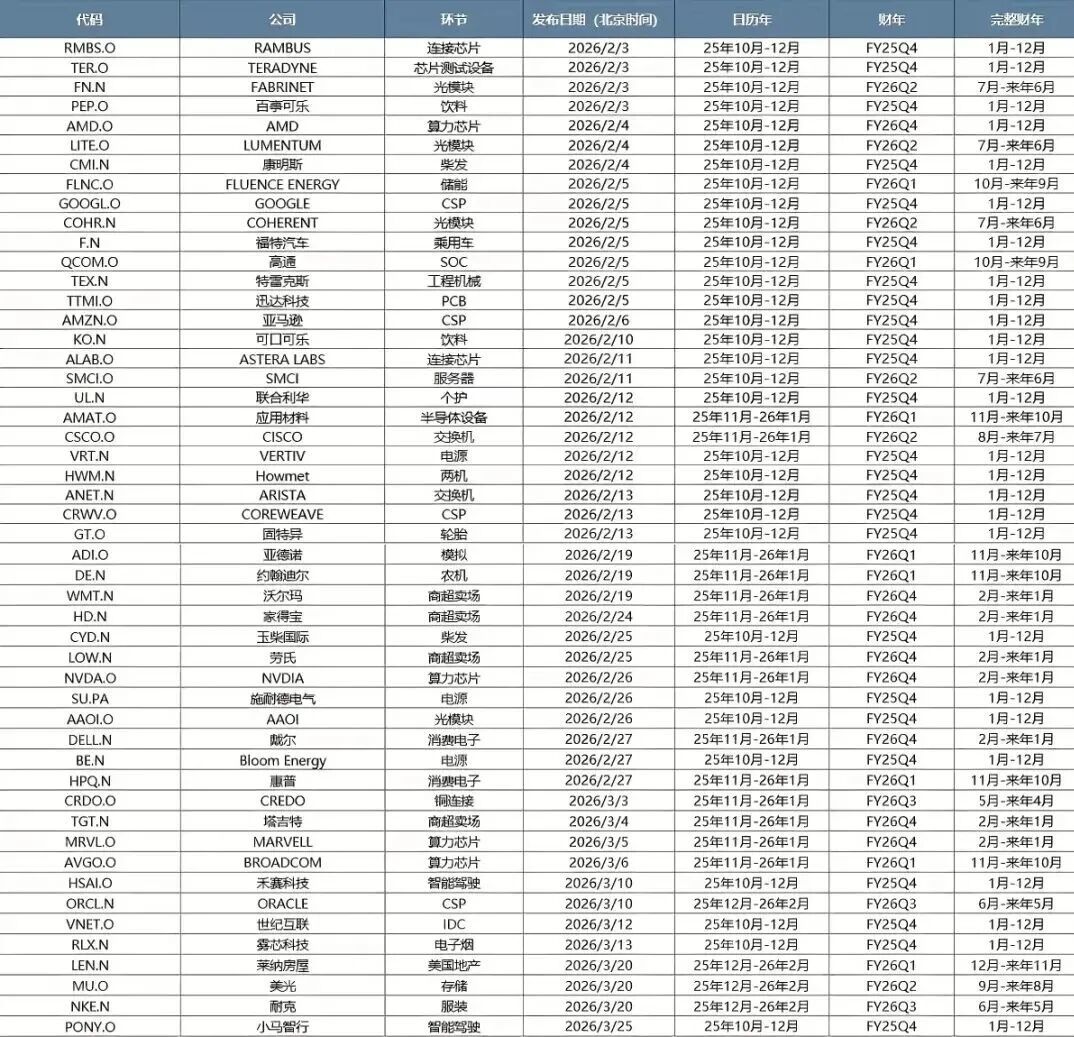

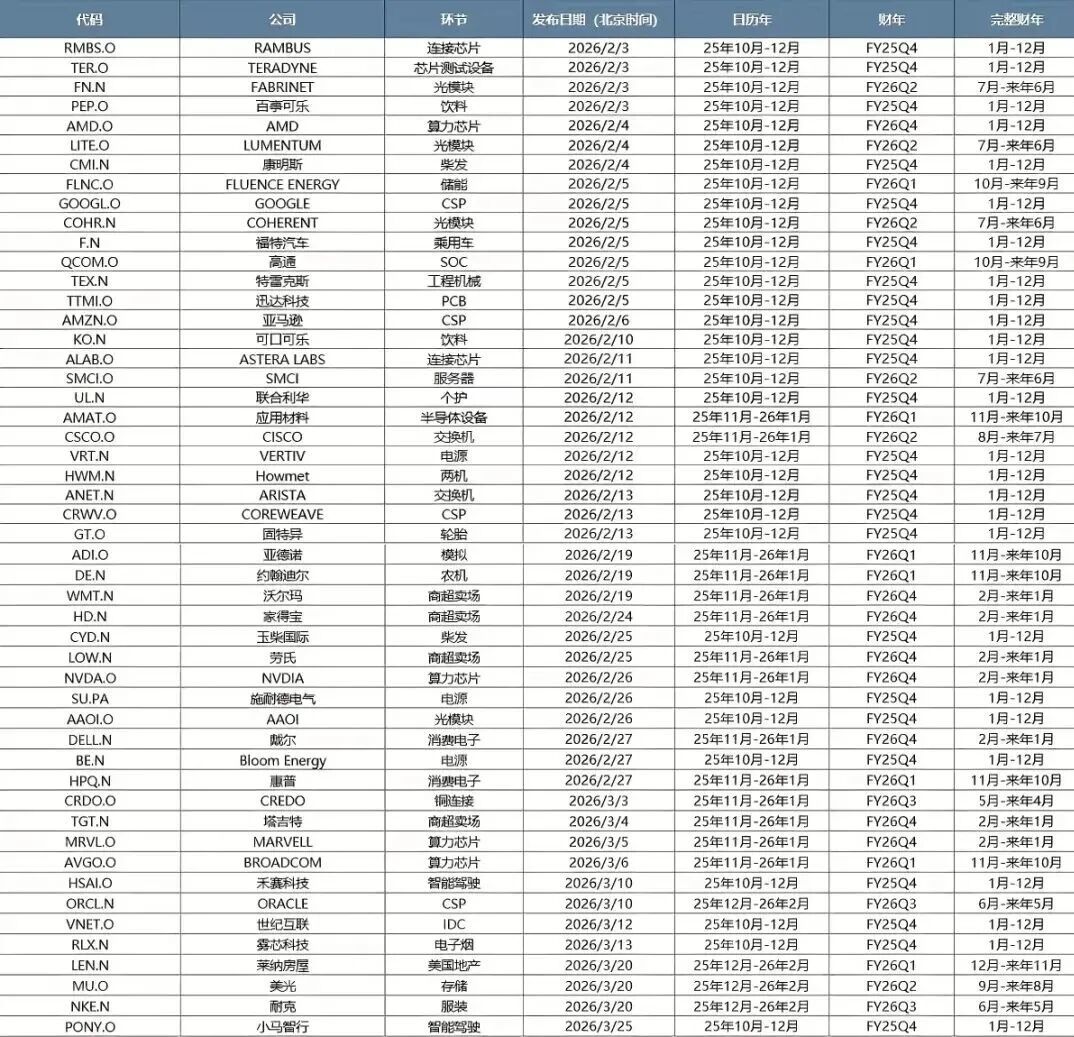

美股財報中透露的海外需求側冷暖變化、以及對A股的股價映射均值得重視。 本文於附錄整理後續比較重要的美股公司財報披露日期。

地緣衝突超預期、流動性寬鬆低預期、穩增長力度低預期等。

低預期公司數量佔比為67.3%,高於22-24年三年盈利下行週期。

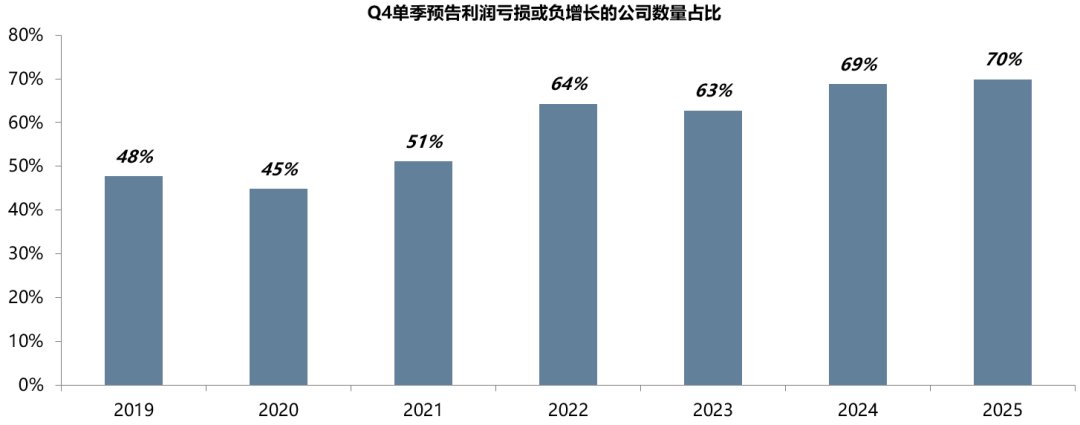

Q4單季利潤虧損或負增長的公司數量佔比為70%,同樣為近年來新高。

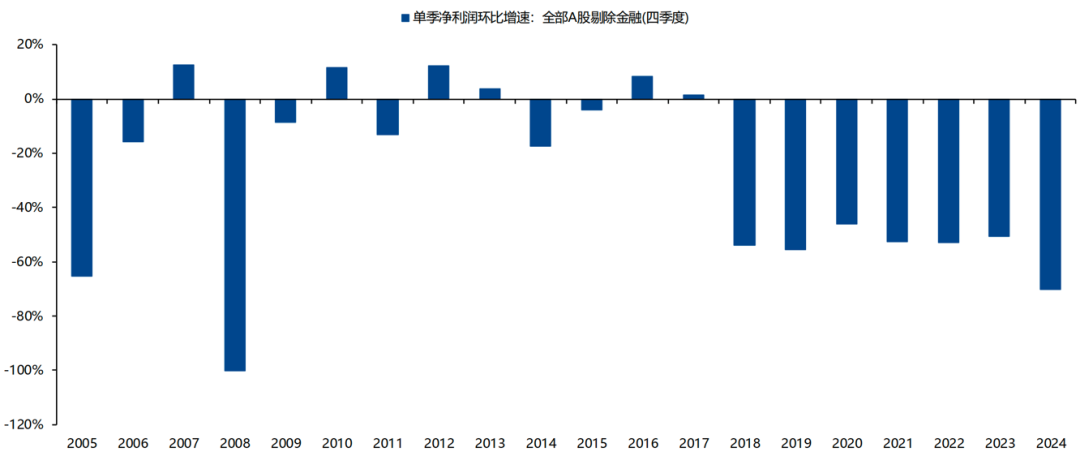

下圖可見,2018年之後,受到減值、繳稅、發獎金等諸多因素影響,上市公司Q4利潤均是環比大幅負增長。

以小盤指數為例,在春節到兩會之間上漲概率為100%,在2月上漲概率為87.5%。

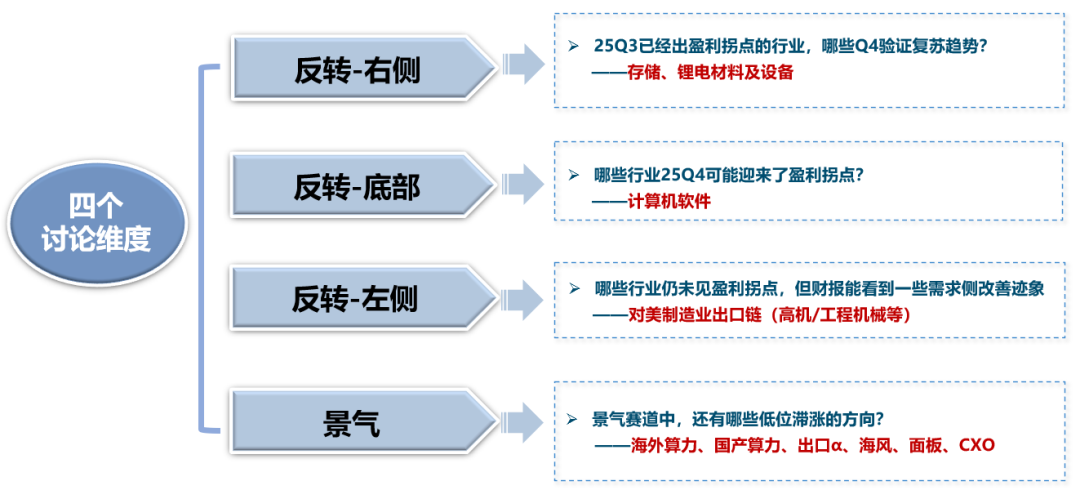

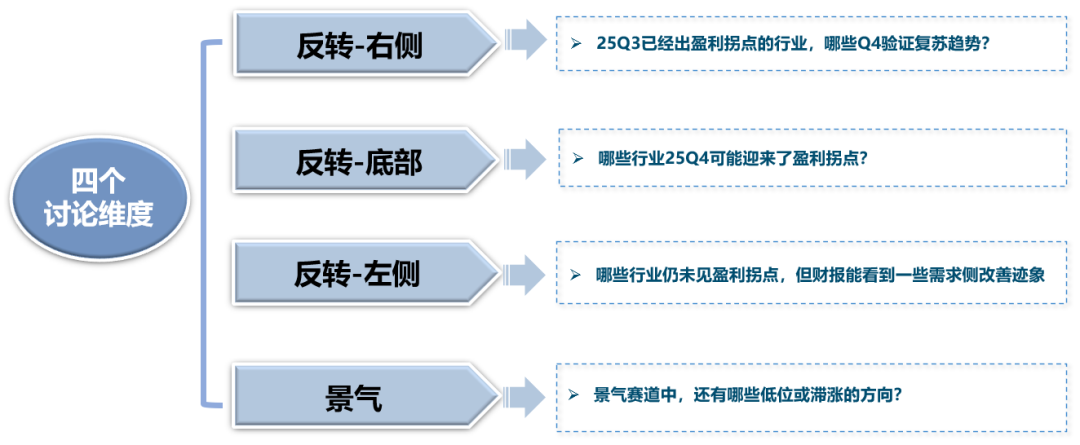

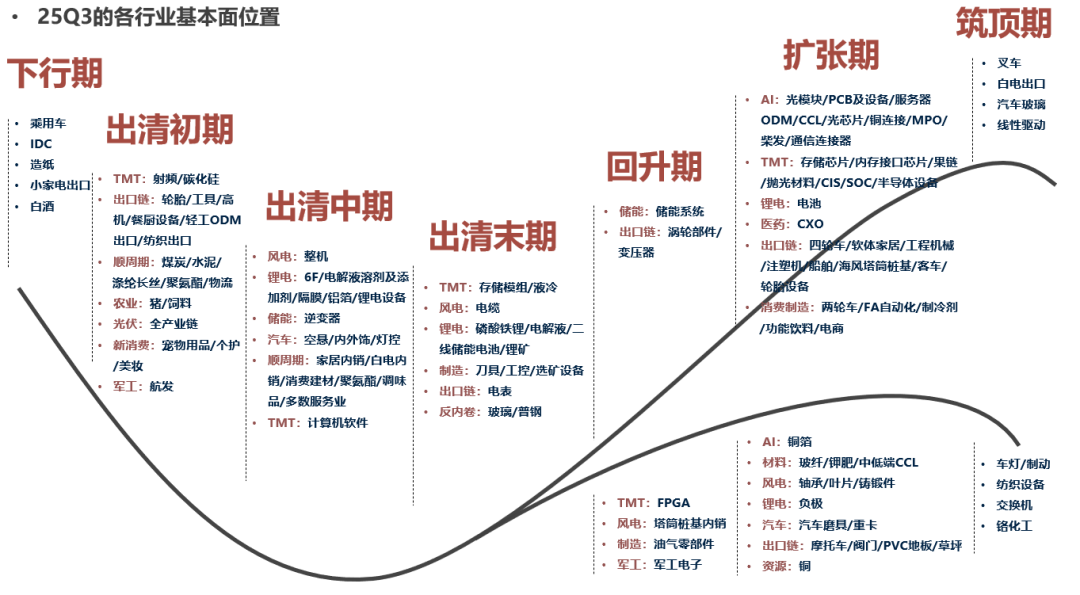

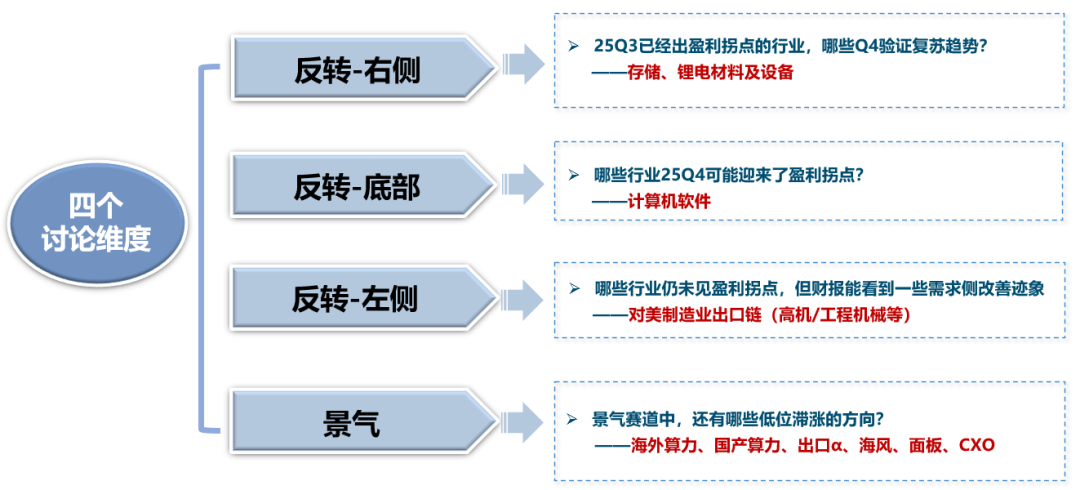

偏右側視角,25Q3已經出盈利拐點的行業,哪些Q4驗證復甦趨勢?

偏底部視角,哪些行業25Q4可能迎來了盈利拐點?

偏左側視角,哪些行業仍承壓,但財報可看到部分需求側改善的跡象?

高增賽道中,還有哪些低位滯漲的方向?

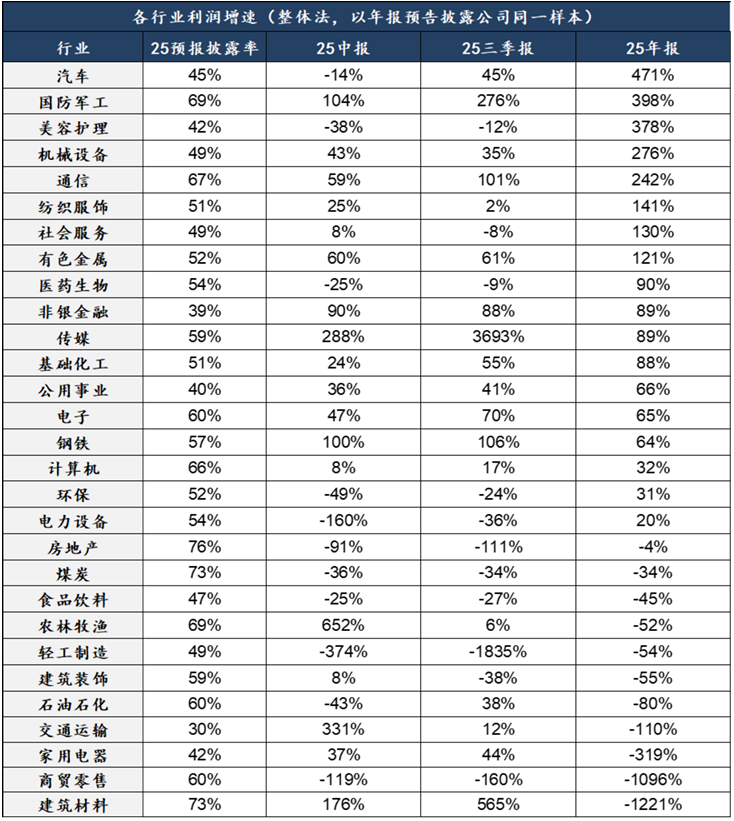

此外,我們也做了一些申万一級行業的數據統計。

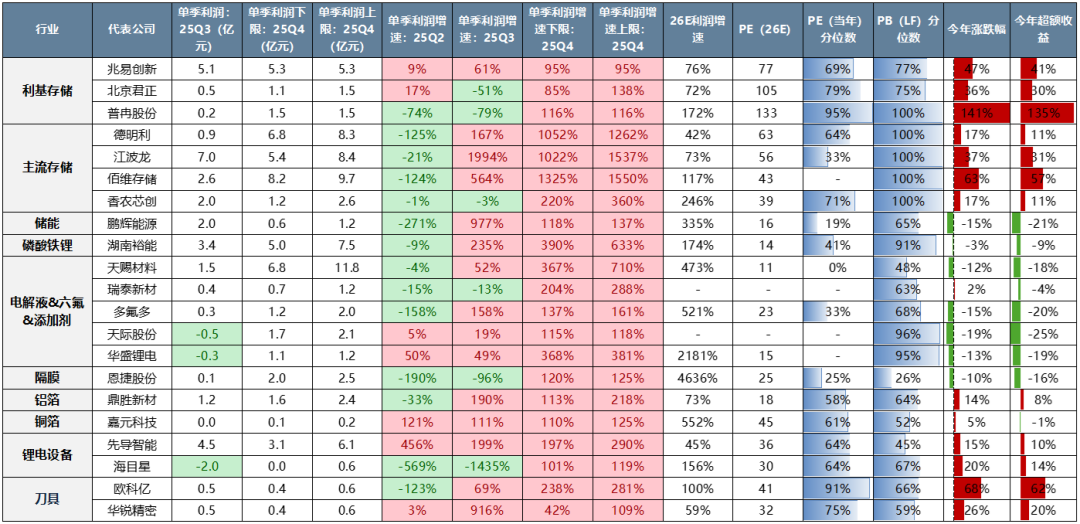

總結來看,Q4鋰電、存儲繼續復甦,主要是AI和儲能兩個β帶動。 此外還有刀具等漲價細分。

注:本文中出現的公司僅作舉例使用,展示客觀數據,不作推薦,不代表行業研究團隊觀點;盈利預測均為Wind一致預期,下同

一方面,美股財報看,存儲是目前AI中最強勁的產業趨勢。

另一方面,如果碳酸鋰價格可控,鋰電材料和設備的股價也有望向基本面修復(年初至今滯漲)。

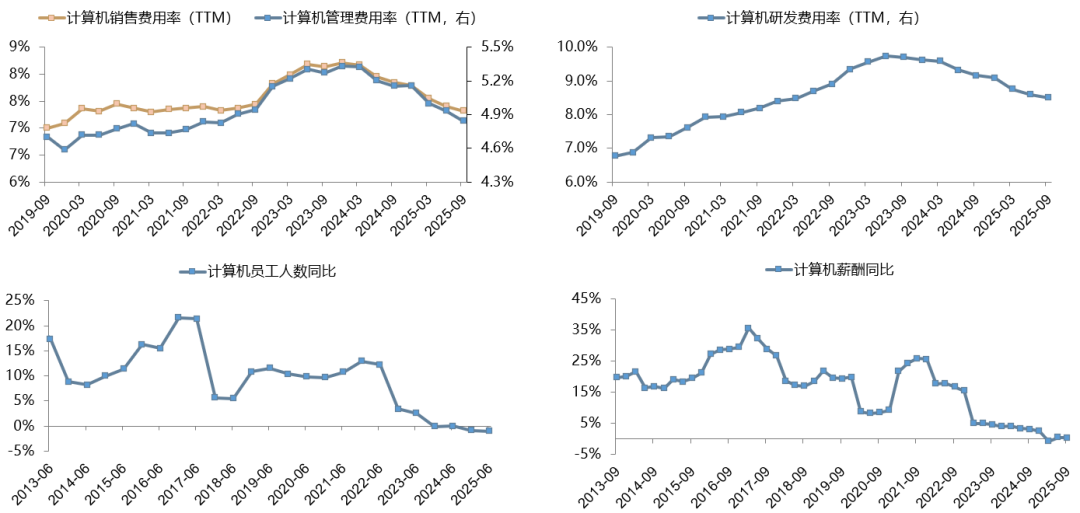

截至25Q3,計算機的員工同比負增長、薪酬同比接近負增長(在歷史底部)、費用率持續下行。

向前看,基本面可能不再不拖後腿的背景下,關注春節前後的AI應用機會。

β層面看,主要影響因素是匯率升值、關稅、需求等。

當前美國製造業建造支出在歷史底部,而工業機械訂單已持續改善。

最新FY25Q4北美財報看,TI、卡特彼勒均提到北美工業/製造業復甦的趨勢,源於數據中心建設、IIJA法案、基建項目推動等。 特斯拉也大幅加大CAPEX,反應製造業回流趨勢。 26年北美需求改善可以期待。

向前看,在年報預告博弈結束後,尤其關注海外算力、國產算力的增配機會,近期北美一系列模型+算力工程進展看,產業變革仍在趨勢中。

主要是AI和儲能兩個β帶動,Q4繼續復甦。 向前看,目前北美財報看存儲是產業趨勢最強細分;如果碳酸鋰價格可控、鋰電材料及設備股價也有望反映基本面趨勢。

主要是,拐點部分源於前期費用和人員的持續收縮。 這也是一種程度上的“產能出清”,可以用供給出清+需求改善框架看。 向前看,基本面不再拖後腿的背景下,關注春節前後的AI應用機會。

主要是。 從已披露公司看,出口鏈Q4業績大概率有壓力,源於匯率升值、關稅、需求等。 向前看,當前美國製造業建造支出在歷史底部,而工業機械訂單已持續改善。 最新FY25Q4北美財報中,TI、卡特彼勒均提到北美工業/製造業復甦的趨勢,源於數據中心建設、IIJA法案、基建項目推動等。 特斯拉也大幅加大CAPEX,反應製造業回流趨勢。 26年北美需求改善可以期待。

。 在年報預告博弈結束後,尤其關注海外算力、國產算力的增配機會,近期北美一系列模型+算力工程進展看,產業變革仍在趨勢中。

美股財報中透露的海外需求側冷暖變化、以及對A股的股價映射均值得重視。 下表整理後續比較重要的美股公司財報披露日期。

地緣政治衝突超預期使得全球通脹再度出現大幅上行壓力;

海外通脹反复及美國經濟韌性使得全球流動性寬鬆的節奏低於預期(美聯儲降息節奏、美債利率下行幅度低於預期);

國內穩增長政策力度不及預期,使得經濟復甦乏力及市場風險偏好下挫等。

本文來源:晨明的策略深度思考