沃什:全球“財政開源”“脫虛向實”的選擇

特朗普為什麼提名沃什? 第一,特朗普與沃什家族關係較為密切,而沃什本人與財政部長貝森特師從德魯肯米勒,這樣一來白宮、財政部、美聯儲之間的溝通可能更為順暢;第二,沃什在華爾街和公共政策方面資源和經驗都很豐富,且作為前美聯儲理事具有信譽,其註重美聯儲獨立性和資產負債表紀律的鷹派底色可以讓市場更加安心;第三,特朗普本就認為目前美聯儲體制存在諸多問題,沃什既有改革的決心也有改革的能力。

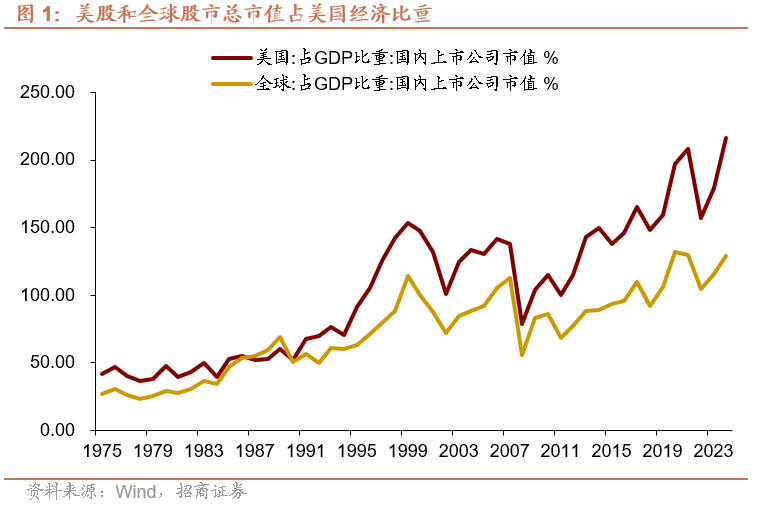

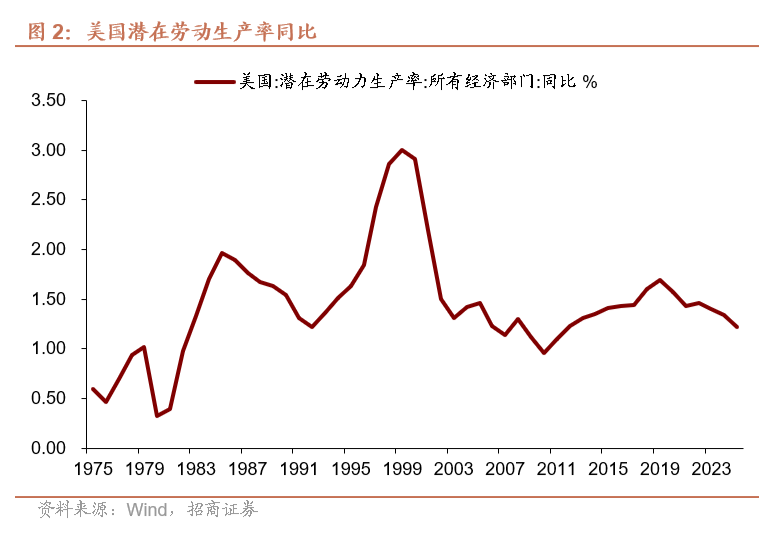

沃什提名與全球財政開源、脫虛向實的方向一致。 沃什反對用資產價格代替真實生產率,反對用金融寬鬆掩蓋財政與產業的結構性問題,貨幣不再無條件替財政和資產價格托底。 過去美國多輪QE期間推高了資產價格,全球尤其美國股市佔經濟比重快速增加,但實體投資、勞動生產率改善卻較為疲弱,社會不平等、政治撕裂加劇,即“脫實向虛”。 在此背景下,再靠美聯儲放水既政治上不可持續、經濟上也收效甚微,那麼唯一可行的路徑是再次回歸脫虛向實:政府部門開始去槓桿,私人部門開始加槓桿。

為何沃什看上去矛盾? 沃什向來對通脹高度厭惡,擔任美聯儲理事期間是美聯儲內部最鷹派的聲音,但25年以來又多次表態支持大幅降息,既然要降息為何又要縮表,看似矛盾核心的背後實則是政治性和紀律性的平衡。 首先,降息既是經濟下行的必然要求,也是特朗普一貫的想法;其次,比起政策利率本身,沃什更關注的是美聯儲無序擴張的資產負債表,縮表可以回收冗餘流動性壓制通脹,也為降息創造空間;最後,降息和縮表可能在減輕債務壓力和支持實體經濟的效果上相互抵消,這就需要新的宏觀敘事去背書,沃什的解釋是“美國正在經歷由AI帶來的生產力繁榮”,疊加特朗普政府的放鬆監管能夠有效地壓制通脹,因此這一敘事既能迎合降息的政治訴求又能維護他想要的資產負債表紀律。

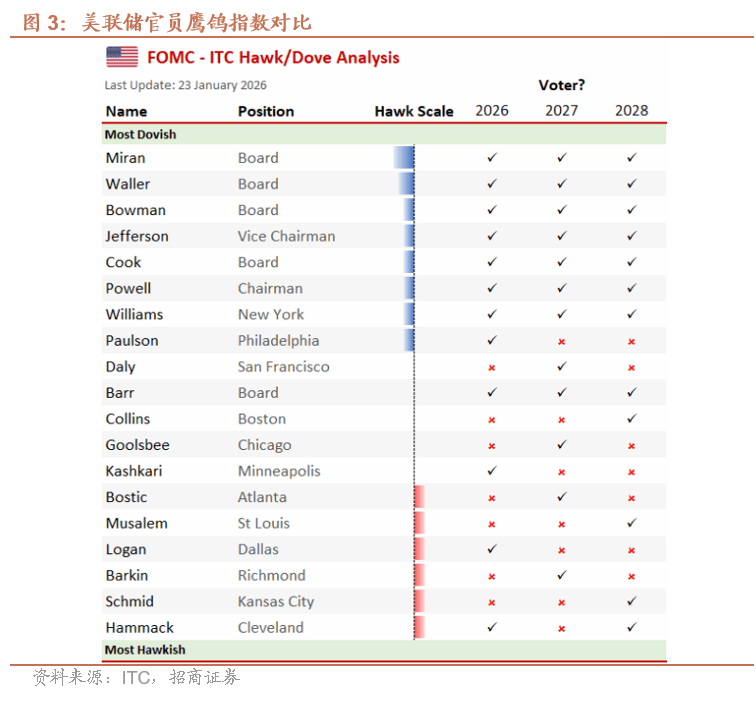

儘管沃什的政策設計能夠在邏輯上實現自洽,但我們認為現實中他仍然面臨諸多約束:一是剛接手了一個相對分裂的美聯儲,目前美聯儲內部在降息和縮表上分歧較大,沃什可能需要首先尋求內部共識以實現降息,然後再進行激烈的變革;二是美聯儲的獨立性正在受到質疑,若短期大幅降息可能再次會引發市場對獨立性的擔憂,因此即便降息也應當是溫和降息;三是美聯儲的機構改革需要經過標準的美聯儲審查流程,且今年3-9月各地中選初選開啟,若激烈變革可能會引發市場動盪、不利於選情,因此很多“短痛性質”的政策調整可能需要等到初選塵埃落定後再推進。

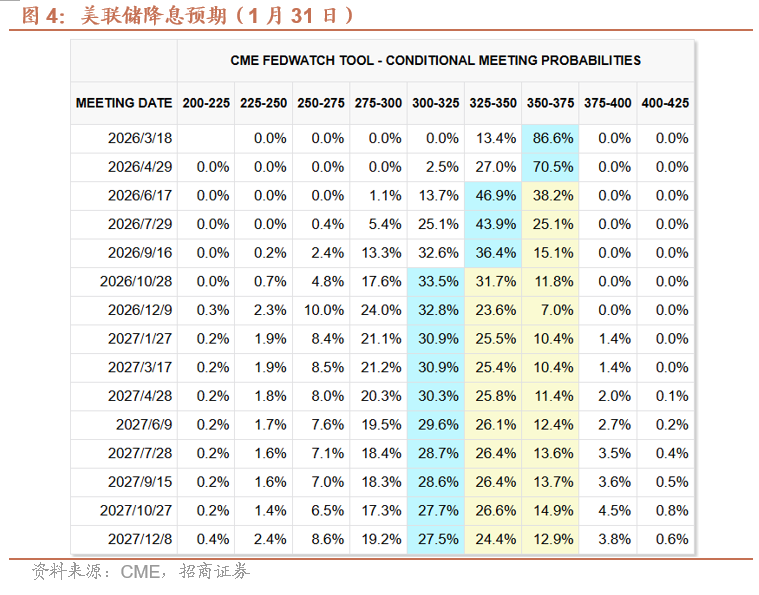

關於今年的貨幣政策路徑,我們維持此前判斷,降息1-2次是基準情形,節奏上,Q2後關稅基數切換有利於新主席上任後的寬鬆操作,但美聯儲可能不會過度數據依賴甚至有可能走在市場前面。 縮表也不會來得那麼迅速,因為在實現這一目標之前,銀行監管需要進行充分調整以便銀行成為國債和MBS的承接方,今年9月中選初選結束後或開始推進有關事宜。

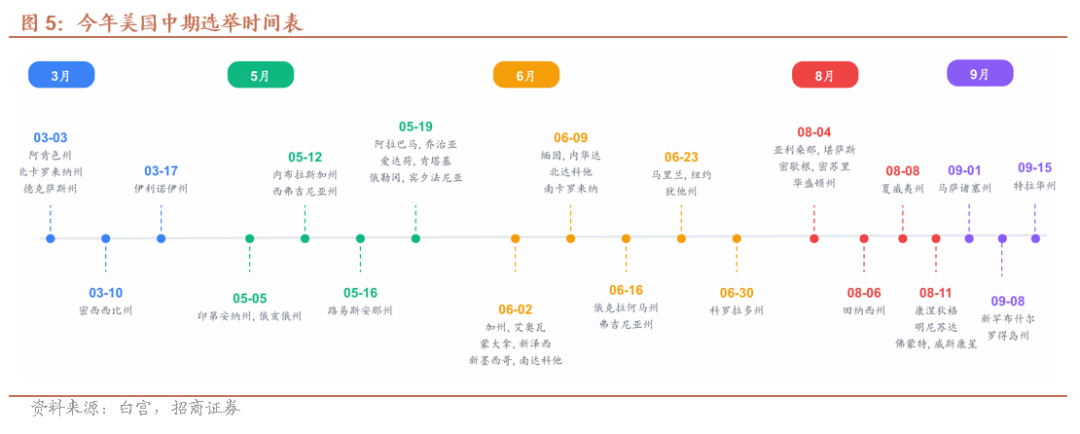

關於美股,市場圍繞沃什交易帶來的波動率上昇在所難免,但隨著3月地方選舉開啟美股方向依然向上,特別關注3月、5月、6月、8月、9月初選密集期大概率需要股市與經濟“繁榮”配合,9月後關注下行風險。

關於美元,短期市場交易強美元,但長期依然回歸弱美元。 過去4輪QE期間美元指數上移,原因在於QE背後隱含的是“美國吸走了全球風險與流動性需求”,全球資金更願意借非美貨幣配置美元資產(美債、美股),在脫實向虛的背景下美元資產相對非美資產仍具有相對優勢。 那麼,QT的本質是不再為資產價格兜底、把風險重新丟回市場,全球脫虛向實本身就是去美元化的一種形式。 換句話說,QE 時代的強美元,來自金融壟斷;QT 和財政開源接棒時代的美元,取決於實體回報,這一階段美元相對非美的勝率不一定高。

關於美債,短期市場繼續交易美債曲線陡峭化,短端偏多,長端偏空,但中期選舉過後美國經濟衰退風險加大,對長端美債謹慎看多。

我們認為特朗普選擇沃什的理由至少包括三點:第一,特朗普與沃什家族關係較為密切,而沃什本人與財政部長貝森特師從德魯肯米勒,這樣一來白宮、財政部、美聯儲之間的溝通可能更為順暢,可以“坐在一張桌上吃飯”而非“隔空喊話”;第二,沃什在華爾街和公共政策方面資源和經驗都很豐富,且作為前美聯儲理事具有信譽,其註重美聯儲獨立性和資產負債表紀律的鷹派底色可以讓市場更加安心;第三,特朗普本就認為目前美聯儲體制存在諸多問題,沃什既有改革的決心也有改革的能力,不如讓他放手去乾重塑美聯儲。

二、沃什提名與全球財政開源、脫虛向實的方向一致

沃什不是典型的“學術央行官僚”,而是三重背景疊加:一是危機時期積極應對者,08年曾深度參與 QE 設計,但事後是 QE 的重要反思者;二是常規時期“財政赤字貨幣化”反對者,他反復強調央行不該替財政兜底,更不該成為資產價格的“最后買家”;三是央行製度和紀律維護者,要求劃清財政和貨幣邊界,央行只盯通脹、貨幣和利率。 總結來說,沃什反對用資產價格代替真實生產率,反對用金融寬鬆掩蓋財政與產業的結構性問題。

這就引入最關鍵的一點,貨幣不再無條件替財政和資產價格托底。 過去美國多輪QE期間推高了資產價格,全球尤其美國股市佔經濟比重快速增加,但實體投資、勞動生產率改善卻較為疲弱,社會不平等、政治撕裂加劇,即“脫實向虛”。 在此背景下,再靠美聯儲放水既政治上不可持續、經濟上也收效甚微,那麼唯一可行的路徑是再次回歸脫虛向實:政府部門開始去槓桿,私人部門開始加槓桿。

三、為何沃什看上去矛盾? 政治性和紀律性的平衡

我們總結了過去沃什在公開場合的評論,主要觀點如下:

1)通脹方面,沃什認為控制通脹是央行的主觀選擇。 作為貨幣學派的信徒,沃什最廣為人知的論斷是25年7月8日在胡佛研究所深度訪談中提到的“通脹是(美聯儲)的一種選擇…央行可以達到它想要的任何通脹水平”。 沃什認為現任美聯儲錯誤地將通脹歸因於外因(如疫情、能源危機),而忽視財政過度支出和資產負債表過度擴張帶來的影響。

2)資產負債表政策方面,沃什支持縮表。 談及美聯儲4輪QE時,沃什僅對QE1表示肯定,他認為QE僅僅應該在經濟遇到緊急情況時使用,即QE更應該“救急”不“救窮”,而在大多數情況下流動性支持工具便足夠應對危機。 談及美聯儲資產負債表現狀,沃什表示 “美聯儲膨脹的資產負債表可以大幅減少…我們現在的做法是讓大量資金湧入銀行體系,導致通脹高於目標,如果我們能讓印鈔機安靜一點,利率就能降低”。

3)機構改革方面,沃什認為過去十多年“以危機管理為中心、以擴張資產負債表為手段”的模式,正在侵蝕美聯儲的獨立性、政策可信度與通脹錨定能力。 央行已從傳統意義上的“最後貸款人”演變為事實上的“準財政機構”,這種角色擴張在危機中看似必要,但在常態化後將帶來三重風險:通脹目標被財政與政治目標稀釋、市場對央行形成政策兜底依賴(即“美聯儲看跌期權保護”)、央行獨立性被侵蝕。 對此,沃什提出幾點改革建議:一是希望美聯儲和財政部達成類似1951年《財政部-美聯儲協議》,美聯儲只管利率,財政部只管財政賬戶;二是減少前瞻指引和反對數據依賴,讓市場回歸自主定價;三是減少美聯儲涉足社會、政治議題,保證獨立性。

沃什向來對通脹高度厭惡,擔任美聯儲理事期間是美聯儲內部最鷹派的聲音,但25年以來又多次表態支持大幅降息,既然要降息為何又要縮表,看似矛盾核心的背後實則是政治性和紀律性的平衡。 首先,降息既是經濟下行的必然要求,也是特朗普一貫的想法;其次,比起政策利率本身,沃什更關注的是美聯儲無序擴張的資產負債表,縮表可以回收冗餘流動性、壓制通脹,也為降息創造空間;最後,降息和縮表可能在減輕債務壓力和支持實體經濟的效果上相互抵消,這就需要新的宏觀敘事去背書,沃什的解釋是“美國正在經歷由AI帶來的生產力繁榮”,疊加特朗普政府的放鬆監管能夠有效地壓制通脹,因此這一敘事既能迎合降息的政治訴求又能維護他想要的資產負債表紀律。

四、未來美聯儲貨幣政策路徑和市場將如何演繹?

儘管沃什的政策設計能夠在邏輯上實現自洽,但我們認為現實中他仍然面臨諸多約束:一是剛接手了一個相對分裂的美聯儲,目前美聯儲內部在降息和縮表上分歧較大,沃什可能需要首先尋求內部共識以實現降息,然後再進行激烈的變革;二是美聯儲的獨立性正在受到質疑,若短期大幅降息可能再次會引發市場對獨立性的擔憂,因此即便降息也應當是溫和降息;三是美聯儲的機構改革需要經過標準的美聯儲審查流程,且今年3-9月各地中選初選開啟,若激烈變革可能會引發市場動盪、不利於選情,因此很多“短痛性質”的政策調整可能需要等到初選塵埃落定後再推進。

關於今年的貨幣政策路徑,我們維持此前判斷,降息1-2次是基準情形,節奏上,Q2後關稅基數切換有利於新主席上任後的寬鬆操作,但美聯儲可能不會過度數據依賴甚至有可能走在市場前面。 縮表也不會來得那麼迅速,因為在實現這一目標之前,銀行監管需要進行充分調整以便銀行成為國債和MBS的承接方,今年9月中選初選結束後或開始推進有關事宜。

關於美股,短期市場圍繞沃什交易帶來的波動率上昇在所難免,但隨著3月地方選舉開啟美股方向依然向上,特別關注3月、5月、6月、8月、9月初選密集期大概率需要股市與經濟“繁榮”配合,9月後關注下行風險。

關於美元,短期市場交易強美元,但長期依然回歸弱美元。 過去4輪QE期間美元指數上移,原因在於QE背後隱含的是“美國吸走了全球風險與流動性需求”,全球資金更願意借非美貨幣配置美元資產(美債、美股),在脫實向虛的背景下美元資產相對非美資產仍具有相對優勢。 那麼,QT的本質是不再為資產價格兜底、把風險重新丟回市場,全球脫虛向實本身就是去美元化的一種形式。 換句話說,QE 時代的強美元,來自金融壟斷;QT 和財政開源接棒時代的美元,取決於實體回報,這一階段美元相對非美的勝率不一定高。

關於美債,短期市場繼續交易美債曲線陡峭化,短端偏多,長端偏空,但中期選舉過後美國經濟衰退風險加大,對長端美債謹慎看多。

美國經濟基本面及政策超預期。

本文來源:招商宏觀靜思錄