美聯儲“鴿派暫停”意味著什麼? 大摩:未來降息路徑將更多由通脹驅動

據摩根士丹利發布的最新研報,美聯儲在1月的FOMC會議上實施了一次“鴿派暫停”。 儘管維持利率不變,但美聯儲釋放的信號表明,未來的降息路徑將發生轉變,不再單純依賴勞動力市場的疲軟,而是更多地取決於通脹數據的回落表現。

據追風交易台,1月29日,摩根士丹利在研報中指出,最為關鍵的是,美聯儲對關稅引發的通脹將是“暫時性”的這一判斷保持信心。 鮑威爾表示,

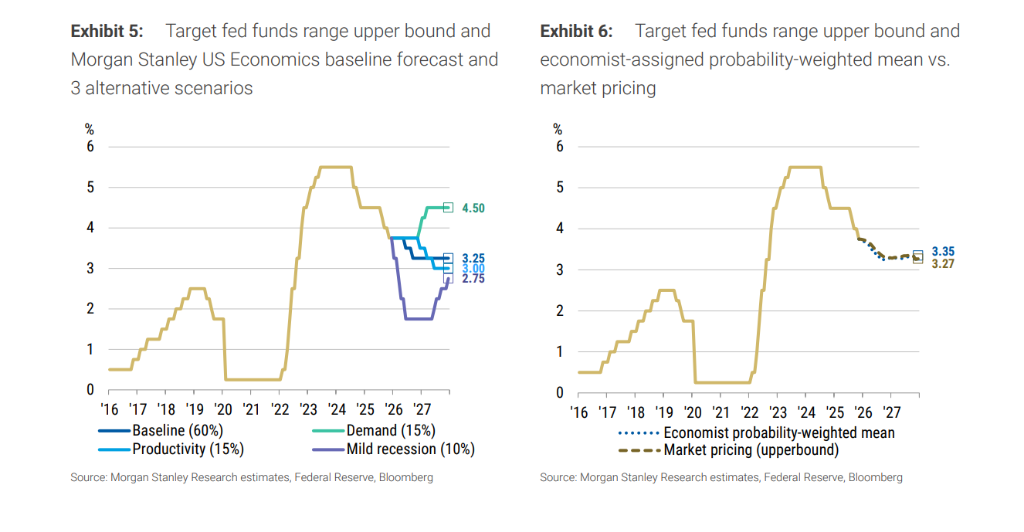

這意味著美聯儲並不急於進一步放鬆政策。 摩根士丹利的經濟學家團隊認為,基於反通脹證據可能在今年晚些時候出現的預期,該行維持美聯儲將在6月和9月進行降息的展望。

雖然鮑威爾未對未來降息的具體驅動因素做出明確承諾,但摩根士丹利解讀認為,只要經濟前景如美聯儲預期的那樣發展,政策利率將在通脹減速的證據確立後逐步下調,而當前的利率水平被認為處於中性區間的上限,適合引導通脹下行。

經濟韌性與通脹驅動的政策轉向

在此次會議上,FOMC成員對經濟前景展現出更高的一致性。 鮑威爾指出,相比12月會議,當前的經濟前景更為強勁,並在進入2026年時保持了“穩健”的動能。 支撐這一觀點的因素包括富有韌性的消費者支出、不斷擴大的商業投資、財政支持預期、有利的金融條件以及持續的AI相關資本支出。 住房市場被視為唯一的疲軟領域。

隨著就業下行風險的減弱,未來的降息邏輯已發生根本性轉變。 摩根士丹利分析稱,由於反通脹的證據可能要到今年下半年才會顯現,美聯儲將保持耐心。 鮑威爾在新聞發布會上重申了“逐次會議”做決定的立場,並暗示在經濟穩健增長、失業率基本穩定且通脹略高的情況下,美聯儲並不急於行動。

風險情景:若反通脹受阻,全年或不降息

儘管基準情形是年內兩次降息,如果經濟出現該行所描述的“動物精神”上通脹情景,即財政刺激規模超出預期,且政策背景引發需求端更早、更強勁的加速,那麼通脹可能難以減速。

在這種情況下,由於關稅壓力預計在2026年第一季度後消退,

生產力謎題與數據噪音

關於生產力與AI的關係,鮑威爾持謹慎樂觀態度。相反,鮑威爾指出,如果經濟保持穩健,將會帶來一定的勞動力需求,從而抑制生產力增長。 摩根士丹利補充認為,貿易和庫存數據的波動也可能在其中發揮了作用,預計未來幾個季度隨著這些因素消退,生產力增長可能有所放緩。

在數據質量方面,鮑威爾對勞動力市場和通脹的評估更為樂觀,表明委員會正在從近期較嘈雜的數據中提取信號。 對於數據的扭曲問題,鮑威爾認為這已不再是實質性障礙,僅僅是“這裡那裡的微調”。

市場策略:保持中性,關注互換利差

基於當前的政策前景,摩根士丹利的利率策略師Matthew Hornbach及其團隊建議投資者在美債久期和曲線上保持中性,並繼續做多2年期UST SOFR互換利差。

在外匯市場方面,但鑑於市場定價已充分反映了美聯儲的政策前景,美聯儲的政策不太可能成為美元下跌的主要推動力。

對於機構MBS(抵押貸款支持證券),摩根士丹利的策略師Jay Bacow維持中性立場。 儘管低波動環境對MBS有利,但指數OAS(期權調整利差)已接近近年來的最窄水平,且住房政策仍存在不確定性。 此外,美聯儲確認將繼續通過購買國庫券來增加SOMA投資組合的證券持有量,並將機構MBS的所有本金支付再投資於國庫券,資產負債表政策保持不變。