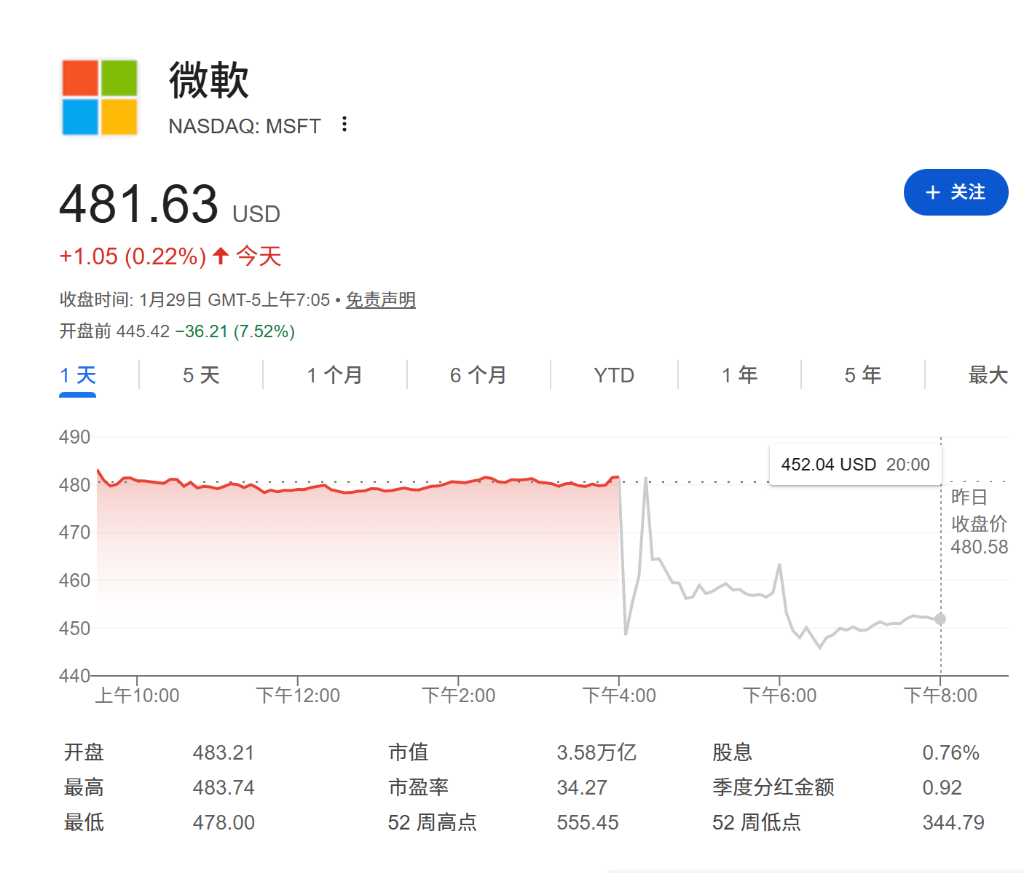

財報數據亮眼,盤前卻跌7%,微軟的市場預期差在哪?

微軟週二發布的2026財年第二季度財報顯示,公司營收與利潤雙雙超出華爾街預期,然而其股價在盤後交易中卻一度承壓下跌。 市場情緒的波動主要源於公司資本支出的激增與雲業務增長加速幅度之間的預期落差。

微軟第二季度營收達到810億美元,同比增長17%,高於市場預期1%;非GAAP每股收益(eps)為4.41美元,同比增長23%,超出市場預期5%。 備受關注的Azure雲業務在固定匯率下增長38%,也略高於華爾街預期的37%。

儘管核心數據表現穩健,但投資者對微軟不斷攀升的資本支出表示擔憂。 數據顯示,微軟該季度資本支出高達375億美元,比市場普遍預期高出9%。 市場原本期待如此巨額的投入能帶來Azure增長率的顯著提速,但現有數據未能即時滿足這一高漲的胃口。

據高盛1月28日發布的最新研報指出,高盛維持對微軟的“買入”評級,但考慮到資本支出轉化為收入上行的具體時間點存在不確定性,將12個月目標價從655美元下調至600美元。

資本支出與增長錯配引發擔憂

高盛認為,375億美元的單季支出(含融資租賃)表明微軟正在積極構建AI基礎設施。 然而,這種投入並未立即轉化為Azure增長率的同比例躍升。

分析指出,公司正在將寶貴的算力資源優先分配給Copilot等戰略性產品以及內部研發項目,而非僅僅為了追求短期的Azure外部收入。 高盛相信,這種策略最終將在技術堆棧的多個層面推動更具戰略意義的AI定位,並在中期內帶來更好的回報。

Azure面臨產能瓶頸而非需求不足

關於核心的雲業務,微軟管理層透露目前Azure正面臨產能限制。 高盛強調,這意味著在產能受限的情況下,任何特定季度的業績表現上限已基本確定。

報告測算,如果微軟在過去兩個季度沒有將產能向第一方應用和內部研發傾斜,Azure的營收增長率本應超過40%。 在此背景下,隨著新產能(例如FaiRWAter項目)的上線以及供應鏈限制的緩解,Azure有望迎來下一階段的優異表現。 此外,微軟於1月26日發布的MAIA 200芯片也被視為積極信號,其基準測試顯示性能優於競爭對手的內部芯片,這將成為未來毛利率和性價比差異化的關鍵驅動力。

Copilot商業化路徑逐步清晰

儘管雲基礎設施受到關注,但應用層的AI變現正在加速。 微軟指出,Copilot的採用和使用量正在加快,M365 Copilot的席位增加量同比增長了160%,付費席位達到1500萬。

高盛分析認為,Copilot相比Azure收入將擁有更好的客戶生命週期價值與獲客成本比率(LTV:CAC)。 這主要得益於該產品更高的毛利率(定價權強於Azure)以及更高的客戶粘性。 儘管M365商業雲的增長指引略微放緩至13%-14%,但這在一定程度上反映了新席位以較低的每用戶平均收入(ARPU)加入(如一線工人和中小企業)。 行業對話表明,

估值調整與潛在風險

基於對資本支出轉化為收入上行時間表可見性有限的判斷,高盛調整了微軟的估值模型。 分析師將目標市盈率從32倍下調至28倍,進而將目標價下調至600美元。

報告同時列出了微軟面臨的關鍵下行風險,包括:OpENAI合作帶來的收入貢獻低於預期、內部芯片產能爬坡時間過長從而限制市場份額獲取或毛利率擴張、非Azure項目的投資超出預期、關鍵領導層變動,以及向定制軟件的更顯著轉變可能對應用業務產生的負面影響。 對於股價要想跑贏大盤,市場需要在未來6到12個月內看到Copilot成功的更多實質性收入證據、內部研發商業化的驗證點,以及隨著新產能上線Azure增速的重新加快。