光通信業務強勁拉動,康寧Q4核心營收同比增14%創新高,利潤雙位數增長,預計一季度加速擴張 | 財報見聞

受益於光通信等業務強勁增長,美股材料巨頭康寧四季度和全年核心業績均創歷史新高,並宣布上調中長期“SpringboARd”增長計劃,對2026年開局保持樂觀指引。

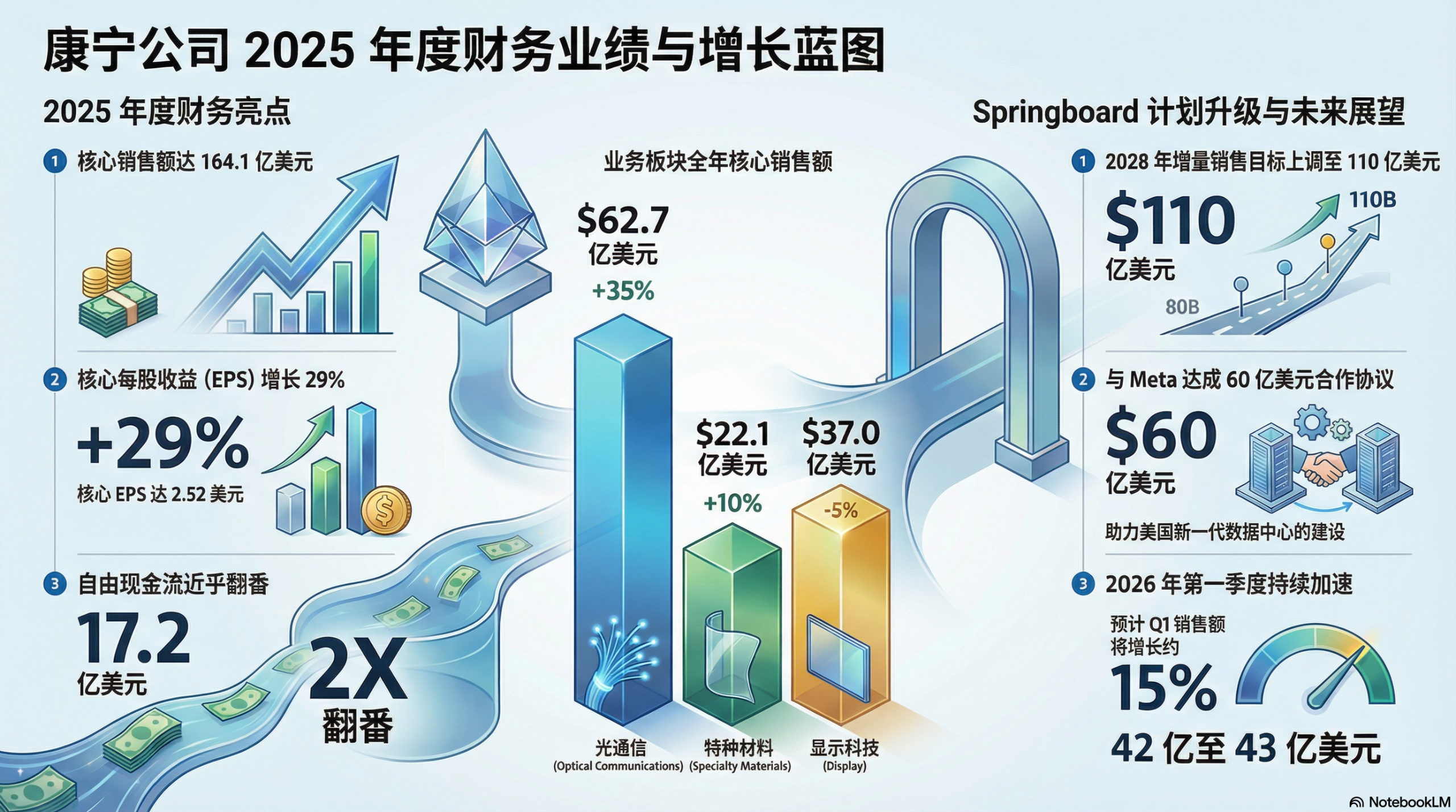

當地時間1月28日,康寧公佈2025年四季度及全年業績:公司在核心口徑下實現營收、利潤雙位數增長,並稱四季度與全年均創紀錄。

- 四季度核心銷售額44.12億美元,同比增14%;核心每股收益0.72美元,同比增26%。 四季度GAAP營收42.15億美元,同比增20;GAAP EPS 0.62美元,同比增72%。

- 全年看,康寧核心銷售額164.08億美元,同比增13%;核心EPS 2.52美元,同比增29%。 全年GAAP營收156.29億美元,同比增19%,GAAP EPS 1.83美元,同比增216%。

- 盈利能力繼續抬升。 四季度核心經營利潤率升至20.2%,全年核心經營利潤率19.3%(2024年為17.5%),顯示在收入擴張之外,費用率與經營槓桿對利潤端的支撐仍在。

- 現金流同樣強勁:2025年經營現金流27.0億美元,調整後自由現金流17.17億美元(2024年為12.53億美元)。

- 公司上調Springboard增長目標,並給出2026年一季度指引:預計核心銷售額42億-43億美元、同比約增15%,核心EPS 0.66-0.70美元。

核心口徑與GAAP口徑“剪刀差”:匯率與對沖科目放大表觀增速

康寧本次財報依舊強調“核心口徑”(非GAAP):剔除外幣債務折算、外匯對沖(translated earnings contracts)公允價值波動,以及併購相關、重組、訴訟、養老金精算等非經常或非經營性項目,並對主要分部採用“恆定匯率(constant currency)”展示經營趨勢。

- 四季度:GAAP營收同比+20%,但核心銷售同比+14%。 差異主要來自“恆定匯率調整”對比去年明顯收斂(Q4 2025為+1.97億美元,Q4 2024為+3.31億美元),意味著GAAP口徑受到的匯率拖累較去年減輕,從而抬高了表觀同比增速。

- 全年:GAAP營收同比+19%,核心銷售同比+13%;全年恆定匯率調整為+7.79億美元(2024年為+13.09億美元),同樣體現“匯率負面影響減弱”對GAAP增速的加成。

盈利端亦類似:四季度GAAP eps為0.62美元、核心EPS為0.72美元;全年GAAP EPS 1.83美元、核心EPS 2.52美元。 核心口徑的意義在於把外匯對沖與折算等“波動項”從經營趨勢中剝離出來,便於觀察利潤率與分部景氣的真實變化。

光通信業務一騎絕塵,顯示與生命科學偏平,Hemlock增收不增利

2025年的增長結構高度清晰:光通信成為最強引擎,並在收入結構中進一步抬升權重。

- 四季度銷售額17.01億美元,同比+24%;淨利潤3.05億美元,同比+57%。

- 全年銷售額62.74億美元,同比+35%;淨利潤10.48億美元,同比+71%。

該分部無論是收入增速還是利潤增速都顯著領先其他板塊,也是公司提及“下一代數據中心技術”合作時最具想像空間的落點。 此前,康寧宣布與Meta達成多年、最高60億美元合作協議,聚焦下一代數據中心關鍵技術。

- 四季度銷售額9.55億美元,同比-2%;淨利潤2.57億美元,同比-2%。

- 全年銷售額36.97億美元,同比-5%;淨利潤9.93億美元,同比-1%。

顯示業務仍是康寧利潤的重要“底盤”,但2025年增長貢獻有限。

- 四季度銷售額5.44億美元,同比+6%;淨利潤0.99億美元,同比+22%。

- 全年銷售額22.11億美元,同比+10%;淨利潤3.67億美元,同比+41%。

在收入增幅不算激進的情況下利潤大幅上行,體現出更強的經營槓桿與成本/結構改善。

(公司自2025年1月1日起將汽車玻璃與環境科技併入新“汽車分部”,並追溯重述可比數據)

- 四季度銷售額4.40億美元,同比-1%;淨利潤0.63億美元,同比+3%。

- 全年銷售額17.94億美元,同比-3%;淨利潤2.78億美元,同比+7%。

- 四季度銷售額2.46億美元,同比-2%;淨利潤0.14億美元,同比-22%。

- 全年銷售額9.72億美元,同比-1%;淨利潤0.61億美元,同比-3%。

- 四季度銷售額5.26億美元,同比+62%;淨利潤0.01億美元,同比大幅下滑。

- 全年銷售額14.60億美元,同比+33%;但淨利潤為-0.26億美元(2024年為+0.42億美元)。

該板塊對營收增長有貢獻,但盈利不穩定,短期仍可能是整體利潤率的“擾動項”。

2026指引與Springboard升級:Q1增速再提檔,Meta最高60億美元協議提供訂單線索

公司預計2026年一季度核心銷售額42億-43億美元,同比約+15%;核心EPS 0.66-0.70美元。 以2025年四季度核心EPS 0.72美元為參照,新指引呈現一定季節性回落,但管理層強調同比增速將進一步加快。

更值得關注的是增長路線圖被上調:以Q4 2023為起點,康寧將Springboard計劃的2028年底新增年化銷售目標從80億美元上調至110億美元;同時將2026年底內部計劃新增年化銷售從60億美元上調至65億美元,並將“高置信度”口徑從40億美元上調至57.5億美元。

配合與Meta宣布的多年、最高60億美元數據中心相關合作協議,公司試圖向市場傳遞兩條信息:一是光通信等核心賽道的訂單與產能佈局正在兌現,二是利潤率與現金流的“更好起點”將支撐更激進的增長目標。