Mag 7財報季明日啟動,市場緊盯一件事——資本開支!

科技巨頭"Mag 7"財報季將於週三拉開帷幕,微軟、Meta和特斯拉將在盤後公佈業績,蘋果緊隨其後於週四發布,四家公司總市值達10.5萬億美元。 高盛Delta One部門負責人Rich Prvorotsky最新表示,這一輪財報季歸根結底將圍繞一個核心問題:"誰在減少支出,誰在增加支出。"

市場預期"Mag 7"第四季度利潤增長20%,這將是2023年初以來最慢的增速。 在此背景下,這些公司面臨壓力,需要證明其承諾的巨額資本開支正在以更顯著的方式產生回報。

本週將有三分之一的標普500成分股(按市值計算)公佈業績。 據彭博彙編數據,迄今已有近80%的標普500公司業績超出分析師預期。 瑞銀全球財富管理的Ulrike Hoffmann-Burchardi表示:

儘管業績穩健,但Wolfe ReseARch的Chris Senyek指出,營收和利潤雙雙超預期的公司股價在財報後反而出現負面表現。 "換句話說,雙重超預期正因穩健業績而受到懲罰,"他表示,"我們認為這一趨勢在財報季中不可持續。"

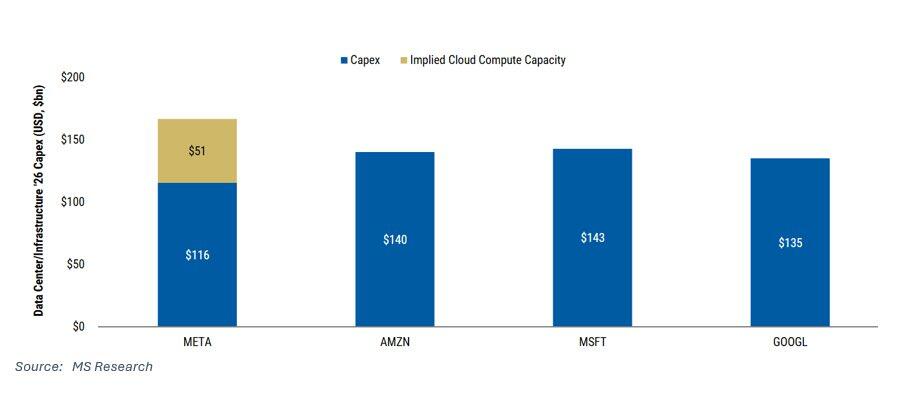

資本開支成為核心焦點

Meta預計將公佈2026年資本開支指引約1200億美元,管理層此前表示2026年將"顯著大於"2025年的700-720億美元指引。 摩根士丹利分析師指出,Meta與穀歌、CoreWeave和NBIS等公司的表外租賃相當於另外約500億美元的增量資本開支,理論總額達1700億美元。

微軟最新表態顯示,2026財年(截至6月)資本開支增速將較2025財年(超過58%)加速,摩根士丹利和市場共識預期超過1400億美元。 本季度微軟指引資本開支環比增長,意味著將超過350億美元。

谷歌2026年資本開支預期約為1350億美元,但鑑於谷歌云和TPU業務的增長勢頭,可能高達1500億美元。 這較2025年指引的910-930億美元大幅提升,管理層已表示2026年將進一步增加。

亞馬遜的資本開支最為不透明,因其未拆分AWS基礎設施與零售業務。 摩根士丹利預計2026年基礎設施資本開支為1400億美元,總資本開支為1750億美元,而2025年指引為1250億美元。

微軟:困在SaaS與OpenAI之間

摩根大通分析師Mark Schilsky指出,從投資者角度看,微軟目前"困在SaaS和OpENAI之間"。 唯一的出路是將Azure增速顯著加速至40%以上的低至中段區間。

市場預期微軟第二財季Azure固定匯率營收增長約39%,較管理層指引的37%高出兩個百分點。 如果Azure本季度達到40%增速,將足以推動股價上漲。 對於第三財季指引,投資者希望看到約38%的固定匯率增長,暗示增速加速。

儘管整體SaaS/軟件板塊情緒低迷,但投資者將聚焦營收增速加速的公司。

值得注意的是,基於2026年彭博一致預期每股收益,微軟(約26.5倍)估值低於谷歌(約29.5倍)。

Meta:投資者情緒謹慎

自第三季度財報以來,投資者對Meta的情緒明顯轉差,當時扎克伯格明確表示將繼續大幅增加運營支出和資本開支。 迄今投資者幾乎沒有看到Meta超級智能實驗室能夠生產領先模型的切實證據。

摩根大通分析師Doug Anmuth表示,投資者情緒"謹慎",擔憂2026年支出/資本開支及AI戰略,儘管營收增長持續超預期。 該行預計2026年資本開支為1150億美元(同比增長61%),GAAP運營支出為1530億美元(同比增長30%)。

第四季度最關鍵的KPI是營收,投資者預期約600億美元(同比增長24%),略高於560-590億美元的指引區間上限。 對於2026年運營支出指引,投資者普遍認為街頭預期的約1500億美元(同比增長28%)過低,預期將在1550億美元以上。

基於近期投資者對話,多數買方對2026/2027年GAAP每股收益的預期約為30美元/35美元,而街頭預期為30美元/33.50美元。

特斯拉:馬斯克秀場

摩根士丹利認為,特斯拉第四季度財報和2026年預期的財務KPI分散度特別大。 股價反應將取決於關於Robotaxi/Cybercab規模化、推出無監督FSD、Optimus Gen 3和AI5的增量更新。

該行對2026年交付量預期為160萬輛(同比下降2.5%),較市場共識低9%。 預計第四季度汽車毛利率(不含碳積分)為14.2%,低於市場共識的14.8%。 2026年自由現金流預計為負15億美元,而市場共識為正31億美元。

特斯拉決定在奧斯汀取消Robotaxi安全監督員,可能預示著個人無監督FSD即將推出。

亞馬遜與穀歌:雲業務增速是關鍵

亞馬遜仍是最令互聯網投資者沮喪的股票。 儘管近幾個月(和幾年)表現不佳,但該股仍是擁擠的多頭頭寸。 投資者押注:AWS營收增長將顯著加速,部分歸功於Anthropic的持續快速增長;股票估值便宜,按GAAP市盈率計算處於歷史最低水平。

街頭預期約為同比增長21%,而多數投資者預期在22%-23%區間,具體目標為22.5%-23.0%。 投資者預期AWS增速將在第一季度和第二季度繼續加速。 部分亞馬遜多頭認為AWS營收增速可能在年底達到接近30%。

對於谷歌,投資者預期搜索營收同比增長15%-16%(包括約1個百分點的匯率順風),高於街頭預期的13.5%。

摩根大通分析師Schilsky警告稱,谷歌正從"實力股"轉向"懶惰多頭"領域。 買方對2027年每股收益的預期並未顯著高於街頭,投資者更多押注估值倍數持續擴張,而非實質性業績超預期。 值得注意的是,谷歌目前按2026年GAAP市盈率計算已比微軟、亞馬遜和Meta更貴。