大宗商品“安全溢價”的時代來了

過去幾十年,大宗商品價格的核心假設是:只要價格足夠高,供應總能在全球市場中被調配出來。 但在區域化加速、國家安全優先的當下,這一前提正在失效。

彭博宏觀策略師Michael Ball指出,在一個以陣營劃分、供應鏈被反複審視的世界裡,關鍵金屬已不再是普通週期品,而是戰略資產。

大宗商品的市場價格,開始系統性地包含一項新的組成部分——對供應安全的定價溢價。 這意味著,即便價格看起來“偏貴”,也未必回到了過去那個可以輕易回落的區間。

從“供給充裕”到“安全稀缺”:大宗商品定價邏輯的轉變

Ball 認為,許多金屬價格如果仍以過去“供應始終可得”的時代作為參照,確實顯得被高估。 但問題在於,這種參照本身已經不再適用。

在區域化和國家安全導向的世界中,大宗商品的清算價格,越來越多反映的是確保不斷供的價值。 這一溢價來自多個方面:採礦、加工和製造環節的結構性瓶頸;關稅和貿易政策;國家戰略儲備;以及企業層面“以防萬一”的庫存策略。

價格不再只是邊際供需的結果,而是對潛在中斷風險的提前補償。

電氣化與AI疊加,戰略金屬需求具備剛性

需求端的變化同樣具有結構性特徵。

Ball 強調,當金屬短缺可能導致電網建設停滯、數據中心項目延誤、電池備份能力不足,甚至削弱防務準備時,供應中斷的代價將變得不可接受。 在這種情況下,擴大庫存是理性的選擇,而庫存前置本身會拉動需求、支撐價格,並使安全溢價得以延續。

近期白銀價格的快速上漲,正是這一機制的現實體現。 白銀兼具儲值屬性與工業用途,被美國內政部列為關鍵礦產後,市場對潛在政策限制的預期升溫,疊加長期供應偏緊,促使進口商加速實物囤積。 結果是,白銀在跑贏黃金的同時,也展示了稀缺性如何觸發快速重定價。

真正的瓶頸在中游,“安全溢價”難以消退

Ball 指出,白銀並非個例,而是其他金屬(如銅、鎳)的定價模板:

更關鍵的是,當前大宗商品供給越來越受制於“物理資產負債表”——分離後的稀土、符合標準的電池化學品、變壓器產能以及熟練冶金勞動力,都無法被資本迅速復制。

歐盟《關鍵原材料法案》明確針對開採、加工與回收能力,並限制集中度。

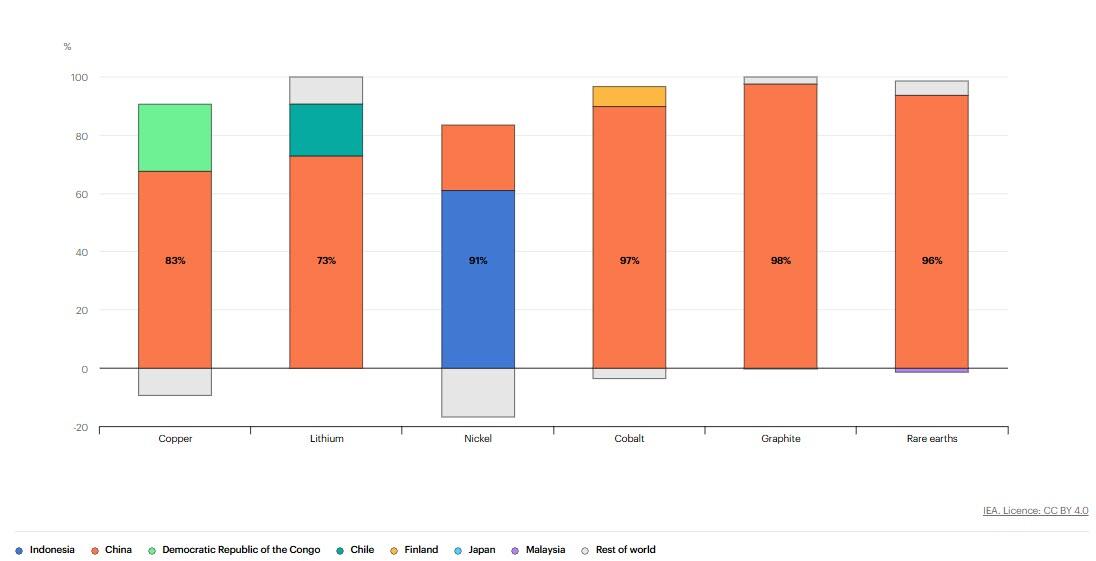

國際能源署數據顯示,前三大精煉國的市場份額持續上升,從2020年的82%上升到2024年的86%,新增供給高度集中於少數國家。 鎳供應國為印度尼西亞,鈷、石墨、銅、鋰和稀土供應國為中國。

Ball認為,所有這些都意味著,僅僅保障採礦供應是不夠的;各國還需要保障將原材料轉化為可用投入品的設備以及大規模部署能源的設備的生產。

在 AI 驅動需求成為“必需品”的背景下,大宗商品的價格不再只是周期變量。 即便部分金屬短期漲幅可能超出安全溢價本身所能解釋的範圍,Ball認為,未來任何價格回調,都將比過去更淺。

因為支撐價格的,已經不僅是需求,而是安全。