花旗最新商品展望:牛市情景下,金價6000美元、銅15000、鋁劍指4000大關

在最新發布的年度商品展望報告中,花旗大宗商品研究團隊把焦點放在兩個矛盾點上:一邊是貴金屬價格與礦山成本“脫鉤”、利潤率飆到幾十年罕見;另一邊是基本金屬短期順風仍在,但真正能講中期故事的,集中在銅、鋁以及它們背後的電力與AI敘事。

據追風交易台消息,花旗分析師Max Layton等人對黃金的核心判斷,是其定價錨正在發生結構性遷移:在礦產供給、回收與存量拋售彈性有限的前提下,價格本身成為唯一的清算機制。 實物黃金市場體量過小,使得哪怕極小比例的財富再配置,也只能通過價格大幅上行來完成平衡,黃金因此從“避險工具”轉變為反映全球財富結構變化的宏觀資產。

在花旗設定的“牛市情景”下,

黃金漲到“脫離成本”,反而讓對沖變成高風險動作

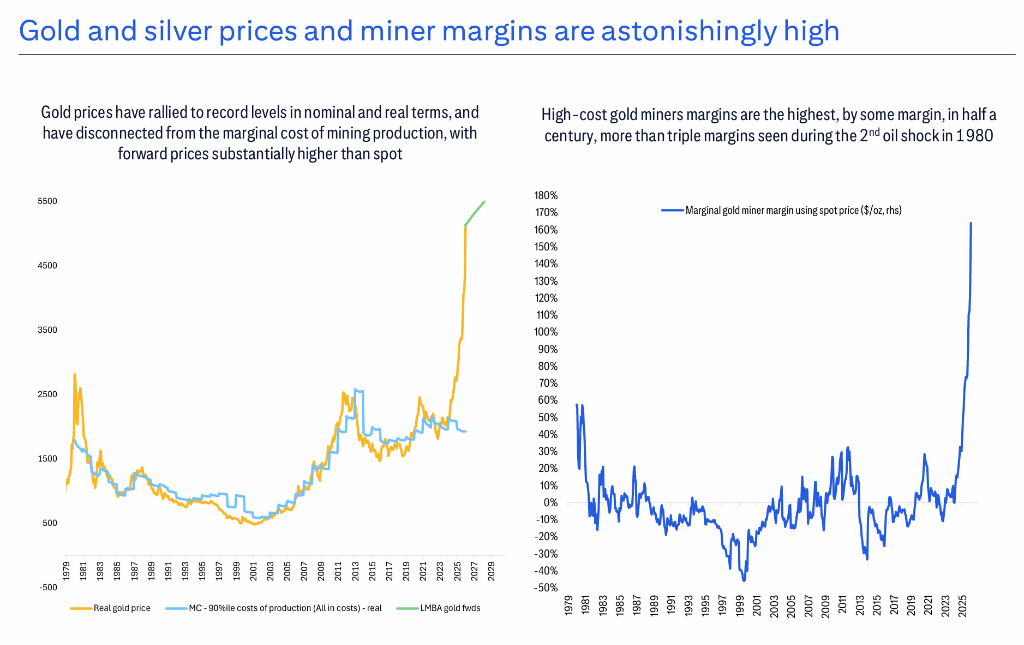

報告先拋出一個直觀事實:金價已經在名義和實際口徑都創了新高,並且與邊際開採成本出現明顯背離,遠期價格也顯著高於現貨。 結果是——高成本金礦的利潤率衝到“半個世紀最高”,甚至比1980年“第二次石油危機”時期的礦企利潤率高出三倍以上。

花旗的提醒很尖銳:歷史上企業和主權的套保出問題,多數不是因為“對沖”本身,而是因為,尤其是“上行賣過頭”。 這會讓公司/主權在成本通脹、產量不及預期時暴露風險;也會引發股東對上行敞口的訴求衝突,甚至出現現金保證金追加壓力。

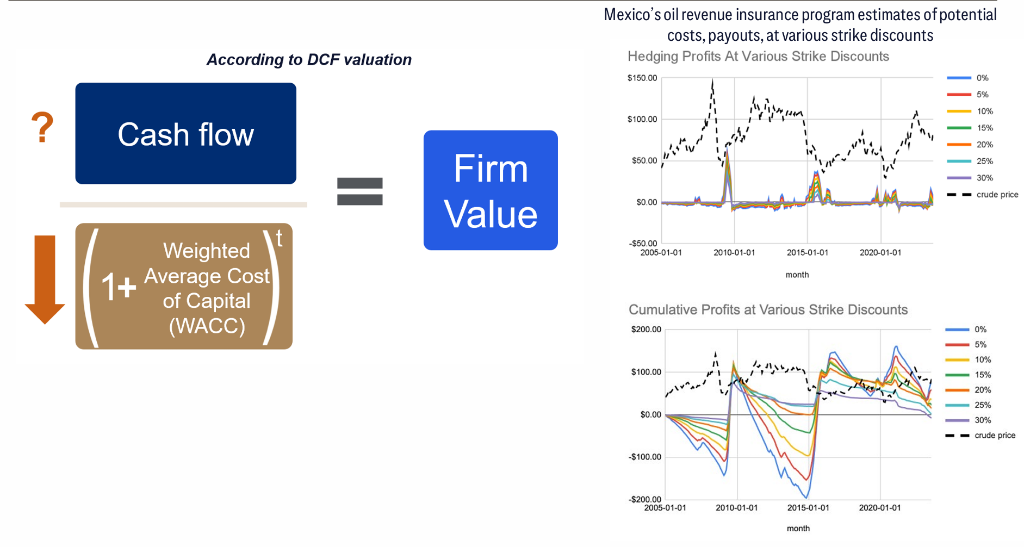

報告花了不少篇幅講墨西哥的石油收入保險式對沖:通過滾動支付保險費來降低收入波動,而不是出售價格上行空間。 引用的學術研究結論是:墨西哥過去20年沒有出現重大對沖問題,同時獲得了更低的收入波動;IMF與學界研究還提到,這帶來了更低的主權債成本與福利增益。

![]()

花旗把這套邏輯平移到企業端:如果用保險/對沖切斷“大宗波動—盈利波動”的傳導,理論上能降低違約概率、降低股權損失概率,進而壓低資本成本(beta、WACC),提高估值。 代價也擺在檯面上:保險不是免費的。 報告提到,一部分保險費可以通過賣出有限的看漲期權價差(call spread)來抵消——

花旗並不把保險說成聖杯。 報告明確寫道:對沖/保險對現金流的影響,在短期和長期都可能不確定。 墨西哥項目在長期裡既降低波動、又“最終沒有成本”;但同樣的事放到黃金上就不成立——就連墨西哥模式本身,現金流也是階段性正負切換:油價高、隨後下跌的年份(如2009/2015/2020)現金流表現為正,中間階段則可能為負。

黃金新定價機制下,家庭財富轉移助推金價漲到6000美元?

花旗強調,黃金漲到“脫離成本”並不意味著金價“失真”。 相反,黃金的定價機制正在發生變化。

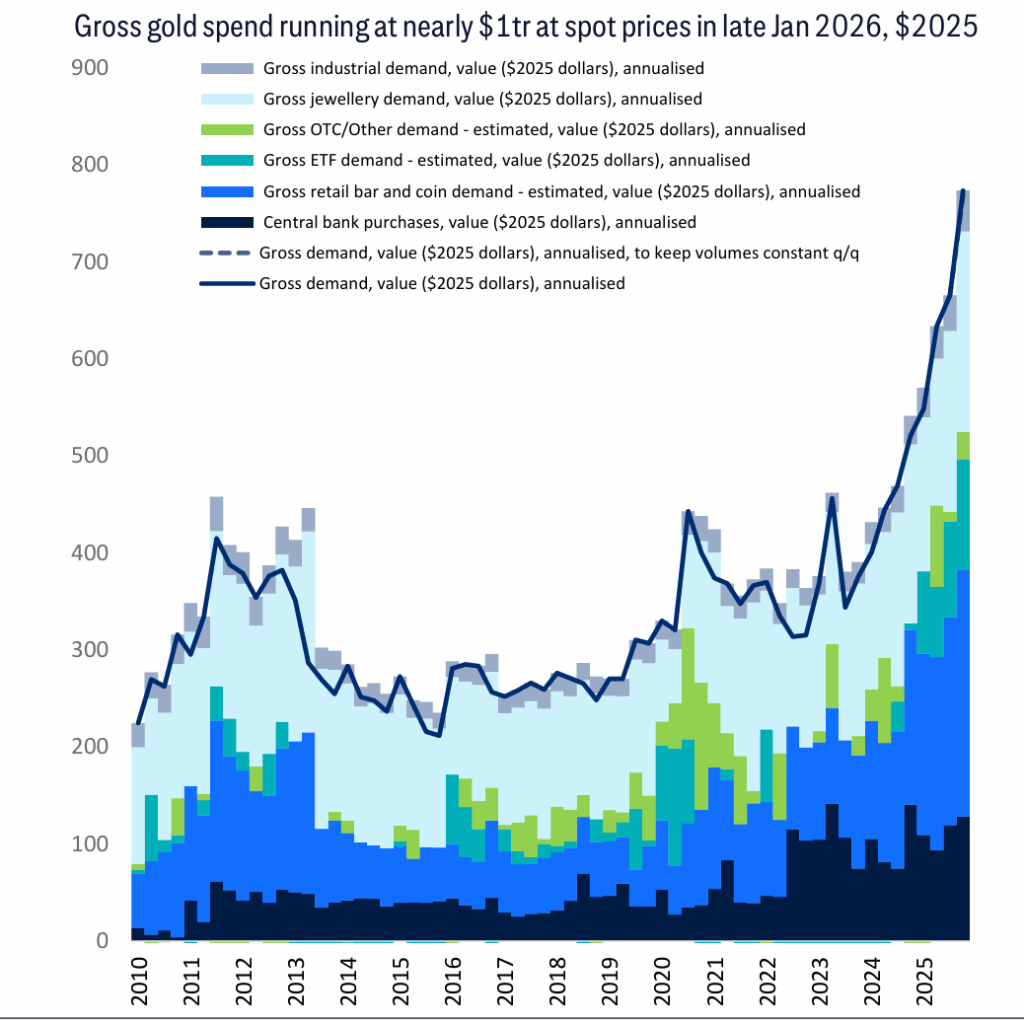

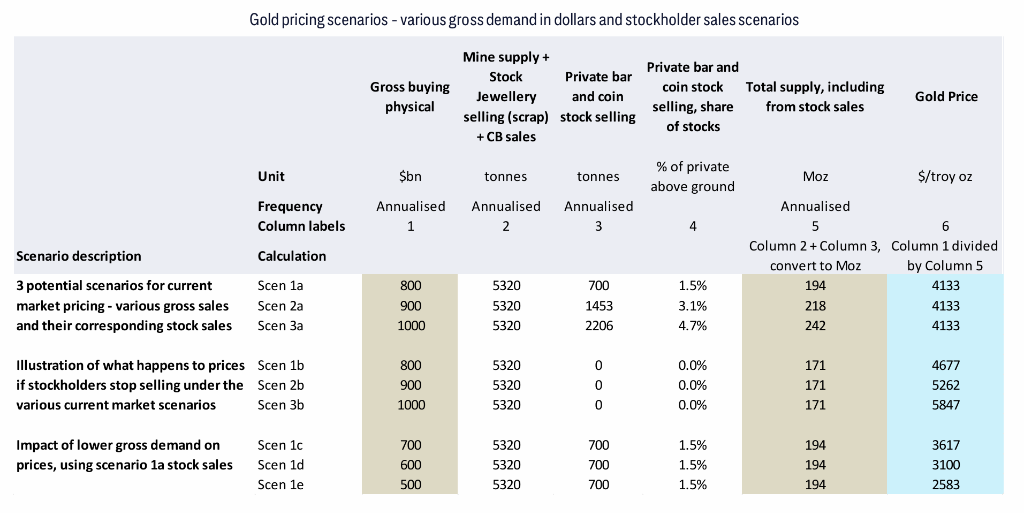

報告對金價的拆解很簡單:(礦產供給+存量拋售)。 在1月下旬,按現貨價格年化計算、並以2025年不變價口徑折算,全球“買金總支出”接近。

花旗還用情景表格把“同一價格可以由不同組合解釋”講透:在不同的買金總支出與不同的存量拋售比例組合下,可以推導出相同的金價水平;而一旦存量持有人停止拋售,在相同買金支出假設下,推導的金價會明顯跳升(花旗給出的對應水平從約4677美元/盎司一直到約5847美元/盎司)。

支撐“逢回調吸籌”的風險清單,報告列得很雜但很具體:主權債務與高利息成本引發的貨幣“貶值/脆弱性”擔憂(尤其美國)、地緣風險(涉及俄伊委與北約、俄烏等)、對AI長期影響的擔憂、中國投資渠道不足與高儲蓄、以及新型買金載體打開增量市場(Costco、穩定幣、加密相關產品)。

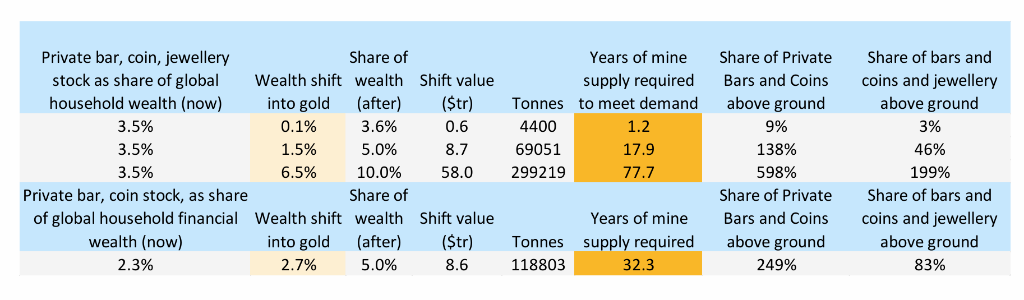

報告最激進也最有衝擊力的一頁,是用供給彈性來否定“財富平滑遷移”這種想像:當前黃金供給的價值量大約只相當於全球家庭財富的。 這意味著家庭財富只要有(千分之一)的增量轉向黃金,理論上就需要“礦產供給翻倍”才能滿足。

進一步推演:如果全球家庭對黃金的配置從長期均值(上升1.5個百分點),需求相當於的礦產供給量,規模接近“人類漫長歷史中累積的珠寶與金條金幣存量的一半”。 花旗直說:

但報告也補了一句容易被忽略的邊界條件:以當前價格計,私人部門的金條金幣與珠寶存量約,已經相當於全球家庭金融財富的。

值得注意的是,花旗在報告中對黃金的態度並非單向看多。 相反,研究團隊反復強調,當前黃金價格已處在“歷史極端區間”,未來走勢將更加依賴資本流向與風險變量的邊際變化。

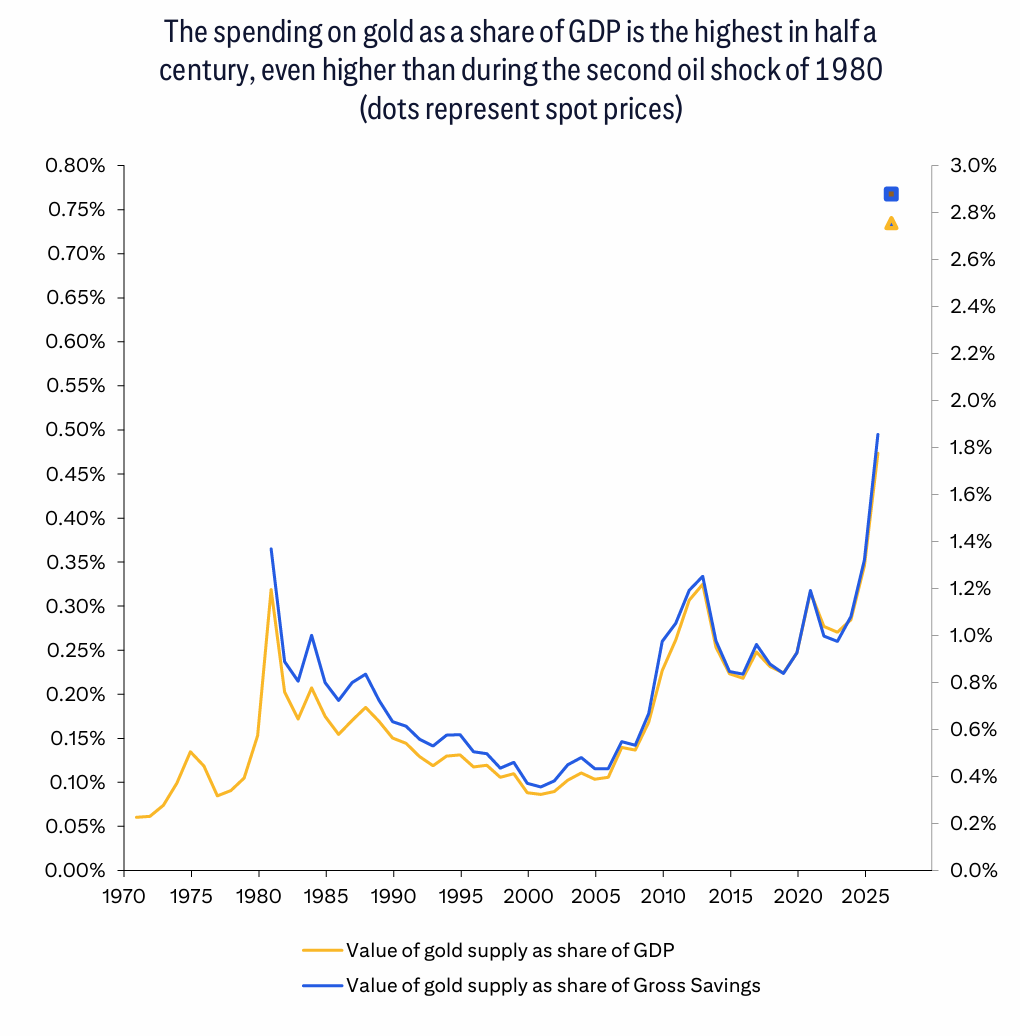

花旗給出一個更像“可持續性壓力測試”的口徑:在附近,全球黃金支出約佔GDP的,約佔全球總儲蓄的,是55年數據裡最高水平之一。 只看家庭端的珠寶與投資需求,淨支出約佔家庭儲蓄的(報告假設家庭儲蓄約9–10萬億美元);毛支出估算甚至到。 花旗的結論很直接:這很高,長期不太可能可持續。

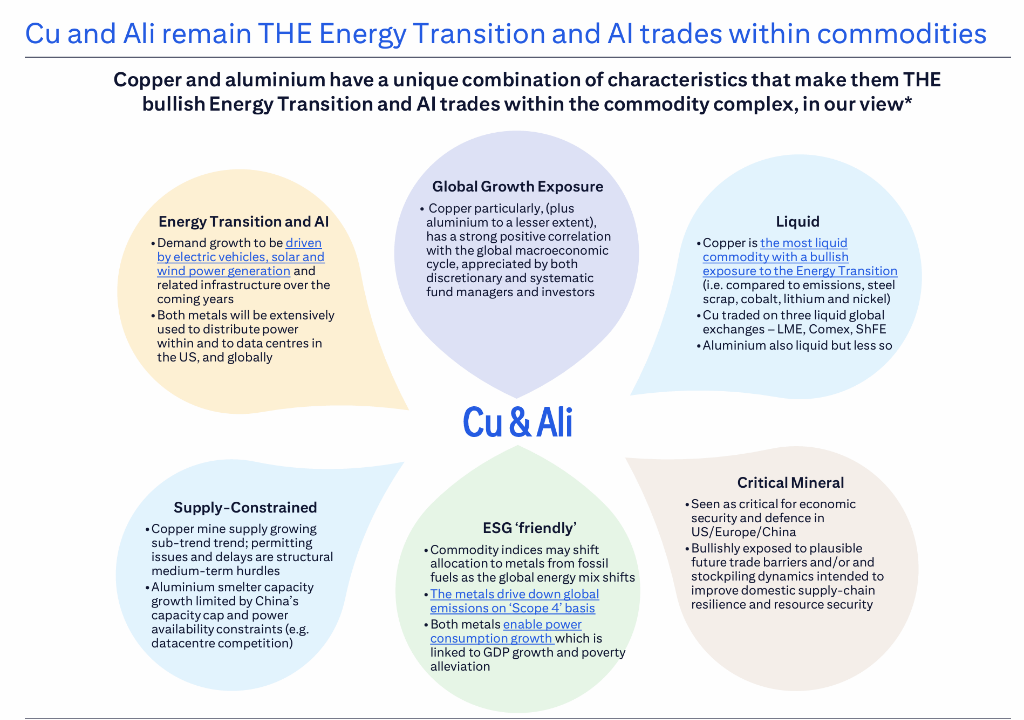

基本金屬:中期押注更偏向鋁,最高指向4000美元關口

基本金屬方面,值得注意的是,機器人可能是被低估的金屬需求變量。 花旗指出,無論是人形還是非人形機器人,其本質都是高度依賴電力、鋰、銅與鋁的“金屬密集型終端”。

報告同時指出,中國在服務型機器人領域的產量已出現明顯加速,這一趨勢在中長期內可能對金屬需求產生非線性影響。

從策略節奏看,花旗承認近月金屬(以及不少硬資產)的上漲動能短期可能還有慣性,但相比12月初,團隊對“更遠期還能否靠現貨邏輯支撐”的信心下降。

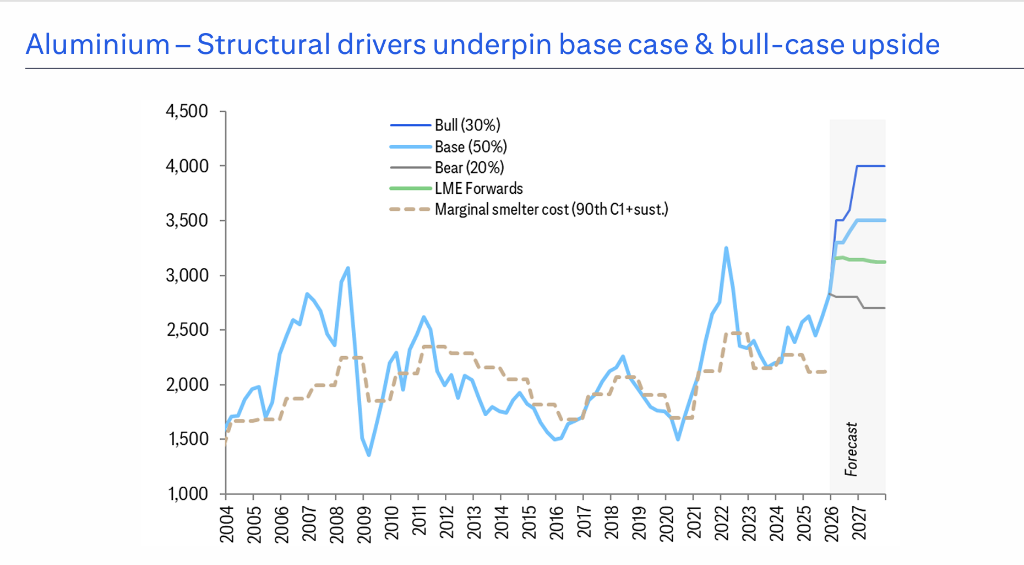

鋁則被花旗視為結構性更強的多頭品種。 受制於中國電解鋁產能上限、電力約束以及數據中心與電力基礎設施競爭用電,花旗認為鋁的供給彈性長期受限,而需求端則持續受益於能源系統重構。

目標價方面,花旗給出2026年均價基準3650美元/噸、牛市4000美元/噸、熊市2800美元/噸。 核心邏輯是,中期結構性看漲,供應受中國產能上限與電力約束(數據中心競爭電力),需求受益於能源轉型與機器人產業增長;基準情景供需基本平衡,熊市需求疲軟導致價格回落。

銅:AI數據中心兩年增量,牛市情景有望上探至1.5萬美元

花旗給銅的框架很清晰:

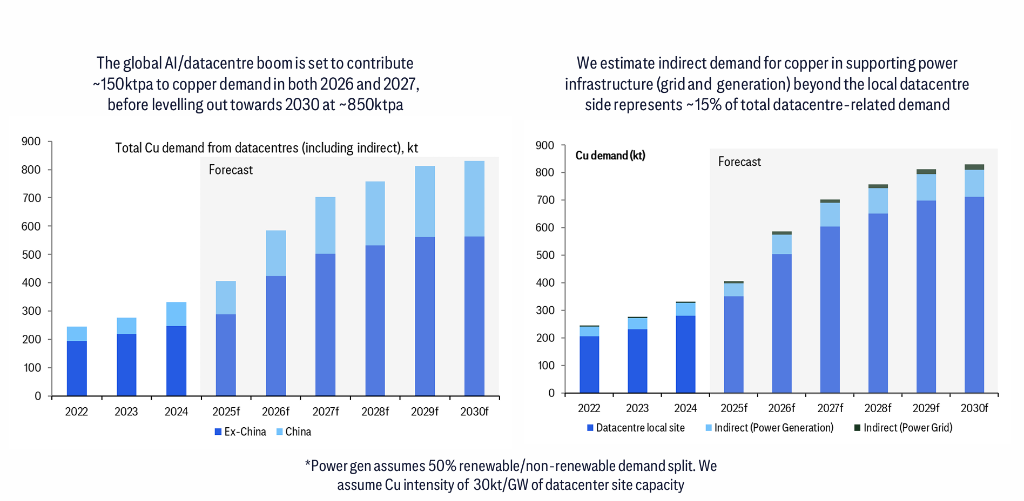

- AI數據中心建設若繼續加速,可能在2026/2027分別帶來約15萬噸/年的銅需求增量;但數據中心目前只佔全球銅消費1.5%,預計到2027也只是2.4%,因此這條線索在2027後邊際會遞減。

- 價格上,花旗將2026年銅價的基準情景設定為全年均價約1.3萬美元/噸,認為該價格水平可以在供給受限、回收增加與需求擴張之間實現“脆弱但可維持的平衡”。 在更為樂觀的情景下,受美國軟著陸、 美元走弱、資源安全庫存增持、礦山/廢料供應短缺 以及美國銅進口關稅落地等因素影響下,銅價存在上探1.5萬美元/噸的空間。

- 供需表裡,花旗把2026年市場描述為“接近平衡但略缺”:精煉銅口徑-5.6萬噸。

真正的變量,花旗點名是廢銅:其“Call on Scrap”框架認為,,廢銅供應增加約。 但花旗也留了一個不確定性:2024年4/5月高價曾引發明顯的廢銅去庫存響應,如今這輪上漲還能不能重複同等規模的“放貨”,並不確定——這也是通往牛市情景的一條路徑。

報告還把“美國關稅與庫存”單獨拎出來:團隊預計未來數月美國淨進口低於常態,推動2025年積累的美國過剩庫存逐步消化;遠期仍有“潛在15%(2027)與30%(2028)”的關稅風險在價差裡,但其基準判斷是要么不徵,要么以S232分階段實施且對關鍵夥伴給零關稅豁免。

其他金屬:鎳更像情緒修復,鋅是過剩邏輯,錫看供應擾動

- 鎳:報告把近期反彈更多歸因為“空頭回補”,含義是市場對下行信心在減弱,但並不等於對可持續上行有新共識;基準情景下2026年均價約17000美元/噸。

- 鋅:花旗判斷2026–2027年精煉鋅市場將進入“擴大的過剩”,價格雖可能隨板塊短期走強,但供給增長會超過需求。

- 錫:牛市情景下可能出現“稀缺定價”,價格衝上 55000美元/噸附近、到2026年底回落至更可持續的45000美元/噸,同時強調基金淨多已偏高、緬甸(佤邦)供給或在2026年逐步恢復、便利收益率處於多月低位意味著當前並未顯示庫存緊張。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易台。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【】