“做多底特律”! 美銀Hartnett:以史為鑑,接棒黃金的最佳策略

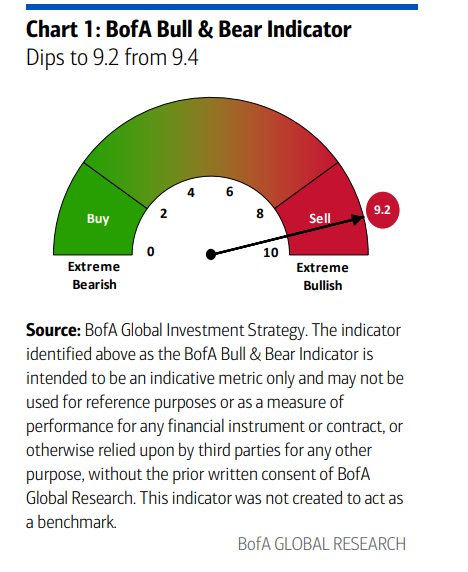

美銀髮出明確信號:雖然“牛熊指標”處於極度看漲區域(9.2),發出了戰術性賣出信號,但戰略上投資者不應撤退,而應進行。 核心邏輯是“做多底特律,做空達沃斯”,

據追風交易台,1月22日,美銀王牌策略師 Michael HARtnett 在最新發布的研報中指出,2020年代上半場的贏家(美國科技股、黃金)正在讓位於下半場的贏家(新興市場、中小盤股)。 在美債收益率飆升、債券遭遇“大熊市”的背景下,資金正在尋找“債券以外的任何資產”。 對於投資者而言,

資金流向監測:美債收益率飆升

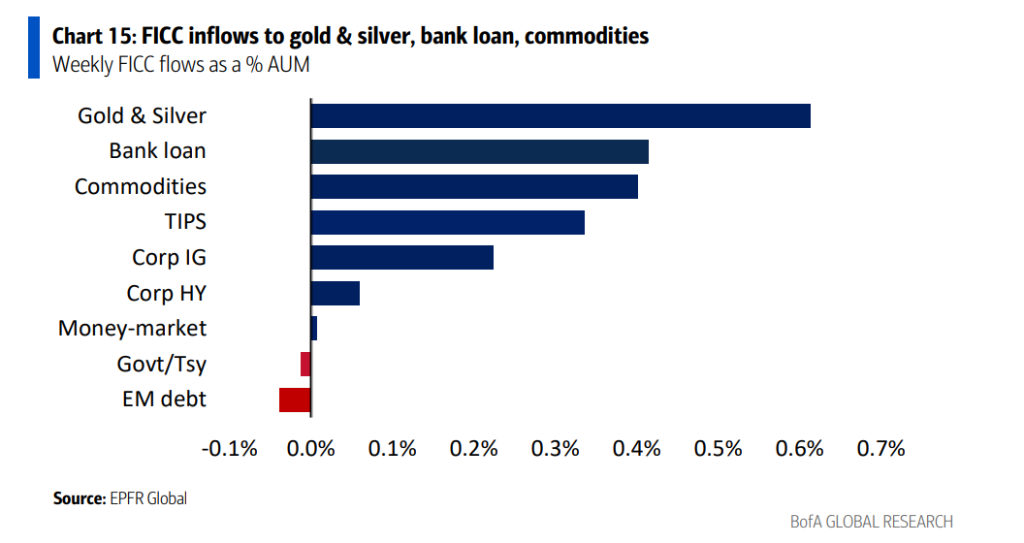

截至2026年1月22日的一周內,全球市場資金流向呈現劇烈波動:

-

債券市場: 儘管收益率上升,仍錄得154億美元流入。

-

黃金: 持續受追捧,流入49億美元。

-

美股: 出現168億美元流出,為兩週來首次。

市場當下的“時代精神”是雖然美聯儲主席人選通常會帶來收益率波動(自1970年以來7次提名後3個月內收益率均上漲),但市場相信2026年的新任主席不會讓30年期美債收益率突破5%的“避險”水平,因為量化寬鬆(QE)和收益率曲線控制(ycc)將介入“修復”價格。

2020年代下半場的主題:ABB(除了債券啥都行)

美銀指出,債券市場的熊市極其慘烈。 2020年代至今,30年期美國國債價格從峰值下跌了50%,日本國債(JGB)下跌了45%。

-

前半場劇本: 債券熊市催生了美國科技股(7巨頭)、歐洲/日本銀行股和黃金的牛市。

-

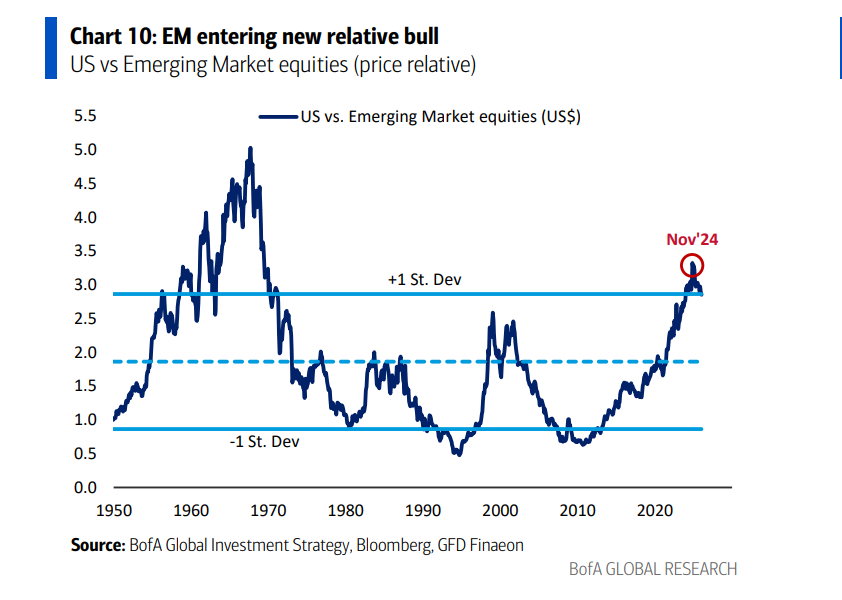

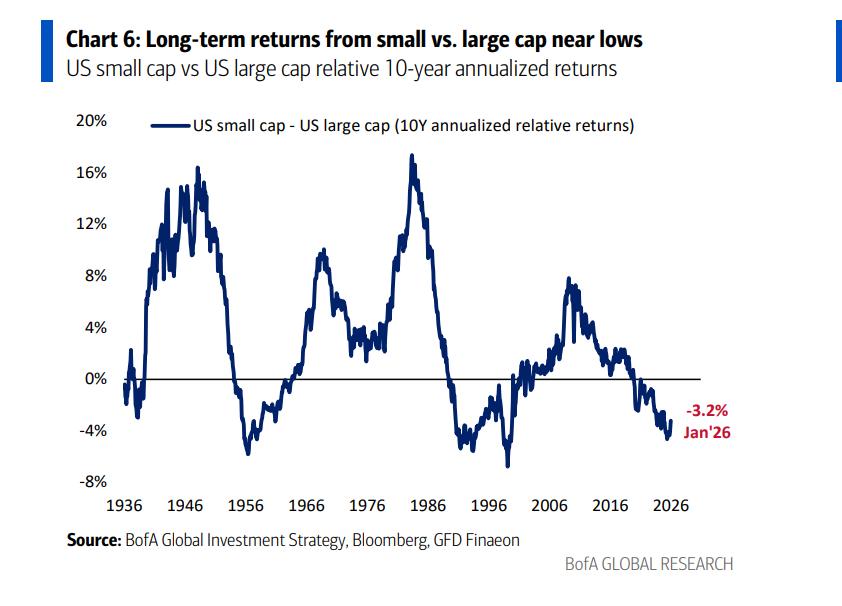

後半場劇本: 美銀認為,新興市場(EM)和中小盤股將成為“ABB”策略的新受益者。

-

歷史押韻: 這與1970年代類似,當時布雷頓森林體系終結導緻美元貶值,最初是黃金稱王(1971-74年),隨後在1975-77年,小盤股取代黃金成為最佳資產。 美銀重點推薦GLD(黃金)、GNR(資源)、EEM(新興市場)、MDY(中盤股)和IJR(小盤股)作為2026年的受益標的。

核心策略:“做多底特律,做空達沃斯”

美銀堅定看好美國中小盤股在2027年之前的表現,這一策略被稱為“做多底特律(代表實體經濟/中小企業),做空達沃斯(代表全球精英/大企業)”。 支撐這一觀點的四大支柱包括:

倉位極度分化: 2020年代至今,美國大盤股獲得了1.6萬億美元的資金流入,而小盤股卻遭遇了61億美元的資金流出。 這種巨大的剪刀差意味著極端的反向交易機會。

價格極度低估: 過去一個世紀中,只有在1956年和1999年,小盤股相對於大盤股的長期回報率比現在更差。

政策轉向: 特朗普政府的目標是通過QE/YCC降低“資金價格”,消除了債券收益率大幅上升的尾部風險。

政治干預(無形之手變有形之拳): 政府正積極干預企業部門以控制價格。 2025年通過關稅降低醫療成本,2026年推動銀行降低信用卡利率、限制私募股權購買房屋、讓科技公司為數據中心發電買單。 這種對能源、醫療、信貸成本的打壓,實際上是壓縮了“大企業”的利潤率,而有利於“主街”的繁榮、製造業回流和中小企業。

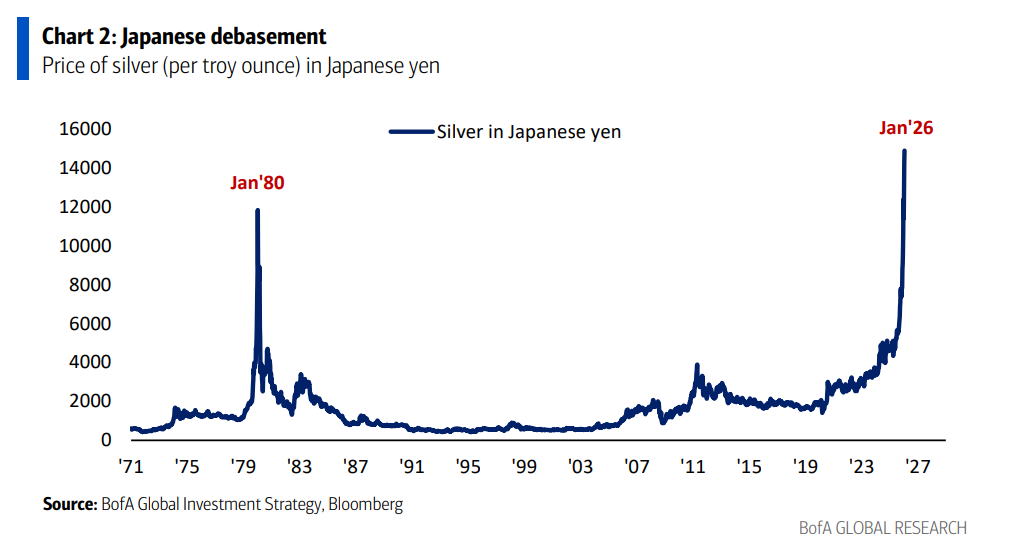

全球宏觀:日元貶值與新興市場的崛起

宏觀層面,日本的貨幣貶值正在引發巨大的資本外流。

-

日元計價白銀: 價格創下歷史新高,超過了1980年的高點,標誌著貨幣貶值的影響。

-

資本外流: 亞洲貨幣疲軟刺激資本流向歐美資產,例如韓國散戶自2019年以來已累計向美股投入近1000億美元。

-

新興市場牛市: 國際股票的長期牛市進入第二年。 由大宗商品價格強勢(受AI建設推動)帶來的新興市場貨幣走強,將壓低新興市場債券收益率,從而推動新興市場股票進入新的相對牛市。 美銀特別看好中國,認為其在MSCI ACWI指數中3%的權重相對於美國64%的權重過低,且消費佔GDP比重有望從40%的低位回升。

黃金與市場信號

在新世界秩序、貨幣貶值、民粹主義和財政過度的背景下,黃金仍是極具吸引力的對沖工具。 歷史上過去60年的4次黃金牛市平均漲幅約為300%,這意味著金價峰值可能超過。

牛熊指標目前讀數為,處於“極度看漲”區間(大於8.0即為賣出信號)。 這主要受股市和新興市場ETF的大額流出影響,抵消了現金水平處於歷史低位(3.2%)的利好。 這提示短期市場情緒過熱,需警惕回調風險,但這更多是輪動的機會而非徹底離場的信號。