下周美聯儲決議前瞻:“暫停”是確定,不確定的是“鷹派還是鴿派暫停”

摩根士丹利指出,。

據追風交易台,1月23日,大摩在發布的最新報告中預計美聯儲將通過一次“鴿派暫停”來安撫市場,即

對於投資者而言,本次會議的關鍵在於前瞻指引。 根據摩根士丹利的預測,美聯儲將在1月會議上將聯邦基金利率目標區間維持在3.50%-3.75%不變。 這並不是緊縮週期的回歸,而是基於近期數據的戰術性調整。

-

聲明措辭的微妙變化: 大摩預計FOMC聲明將上調對經濟增長的評估,從“溫和”改為“穩健”。 更重要的是,預計美聯儲將刪除關於“就業下行風險增加”的表述——既然選擇暫停降息,邏輯上意味著他們對勞動力市場的擔憂有所緩解。

-

保留寬鬆傾向: 關鍵在於前瞻指引。 大摩預計聲明將保留“考慮對目標區間進行進一步調整的範圍和時機時”(

-

投票情況: 預計將會出現反對票。 大摩預測理事Miran將投出反對票,主張降息50個基點。

摩根士丹利預計美聯儲將進行“鴿派暫停”,關鍵在於聲明保留“考慮額外調整”而非“任何調整”的措辭,以暗示寬鬆傾向仍在。

鮑威爾發布會前瞻:承認增長,但未放棄通脹目標

鮑威爾在新聞發布會上的任務是解釋為何暫停。 大摩認為,鮑威爾將依靠近期強勁的增長數據、招聘企穩以及失業率下降(至)來為“暫停”辯護。

-

定性分析: 市場的核心問題是:這是一個為了以後繼續降息的“鴿派暫停”,還是一個週期的終點?大摩認為鮑威爾將傳遞前者。 雖然活動數據強於預期,但通脹數據並未顯示出關稅帶來的傳導效應,美聯儲仍有信心通脹會在今年晚些時候回落。

-

生產率之謎: 預計鮑威爾將對生產率前景持樂觀態度(無論是來自自動化還是AI),這為“高增長、低通脹”的軟著陸劇本提供了理論支撐。

市場策略:流動性充裕,做多互換利差

儘管美聯儲暫停降息,但短期融資市場環境依然寬鬆。 大摩指出,回購利率已迅速正常化至IORB(準備金餘額利率)下方,顯示系統內現金“超過充裕”。

-

儲備管理購買(RMP): 美聯儲通過每月購買400億美元的國庫券(T-bills)來維持儲備規模。 大摩預計SOMA賬戶中的票據持有量到2026年底將超過6000億美元。 這一機制有效消化了市場供應,維持了融資市場的平穩。

-

交易推薦: 基於融資環境的寬鬆和前端曲線的陡峭化預期,大摩利率策略團隊維持做多2年期UST SOFR互換利差的建議,目標位設在-14bp。

外匯展望:美元跌勢受阻,但仍看跌

大摩對外匯市場的看法經歷了修正。 此前他們認為美國經濟將在2026年初走弱從而拖累美元,但現在的經濟數據顯示美國增長強勁(2026年GDP增速預期上調至),且美聯儲降息時間推遲(從1月推遲至6月和9月)。

儘管如此,大摩仍維持對美元的觀點,原因如下:

-

全球增長同步: 歐元區、加拿大和澳大利亞的數據同樣強勁,限制了利差對美元的單邊支撐。

-

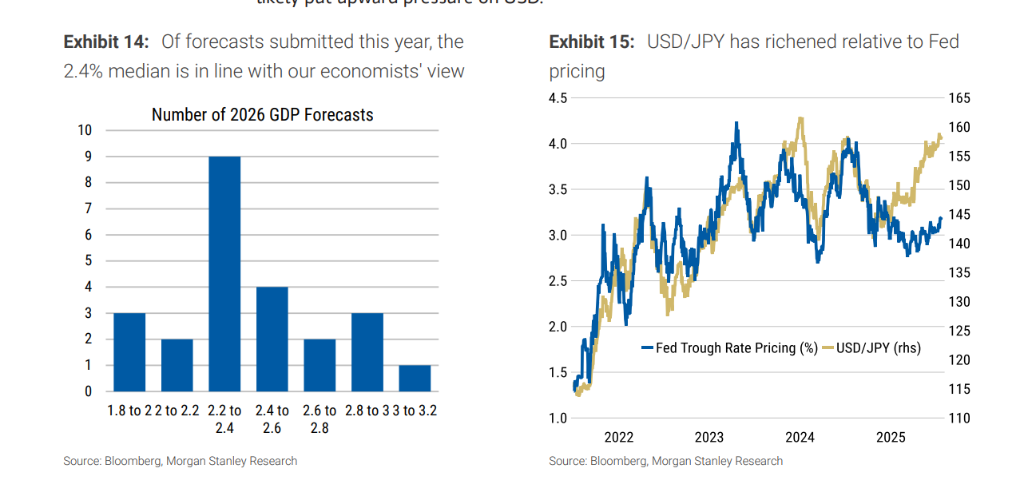

日元估值: 日元相對於美聯儲定價仍被低估約10%。 大摩認為日本央行並未落後於曲線,且對日本財政風險的擔憂被誇大,預計日元負溢價將收斂。

-

人民幣因素: 預計USD/CNY將在2026年一季度末達到6.85,這也構成美元的下行壓力。

資產類別聚焦:MBS與市政債的估值困境

-

機構MBS(抵押貸款支持證券): 在GSE(政府支持企業)宣布2000億美元的購買計劃後,MBS利差已大幅收窄,甚至突破了過往美聯儲再投資時期的平均水平。 大摩策略師因此將立場轉為中性。 雖然美聯儲推遲降息通常對MBS不利,但巨大的購買計劃帶來的淨需求足以抵消這一負面影響。

-

市政債: 基本面穩健,但估值昂貴。 1-5年期市政債與公司債的收益率比率處於極低水平。 大摩警告稱,如果美聯儲僅僅是給出一個“模棱兩可的暫停”,而不是明確的鴿派信號,前端市政債的利差壓縮將難以持續,甚至可能導致SMAs(獨立管理賬戶)買家轉向公司債或國債。