青山集團:全球“鎳礦和不銹鋼老大”進軍鋁業和電池

全球最大的不銹鋼及鎳生產商青山集團正在將其龐大的工業版圖從核心的鎳與不銹鋼業務,迅速擴展至鋁業及新能源電池領域。

1月24日,據追風交易台消息,美銀在最新研報中稱,作為一家年收入達565億美元、位列《財富》世界500強第247位的巨頭,青山集團正利用其在印尼建立的成熟工業園區模式,試圖複製其在鎳產業的成功路徑。

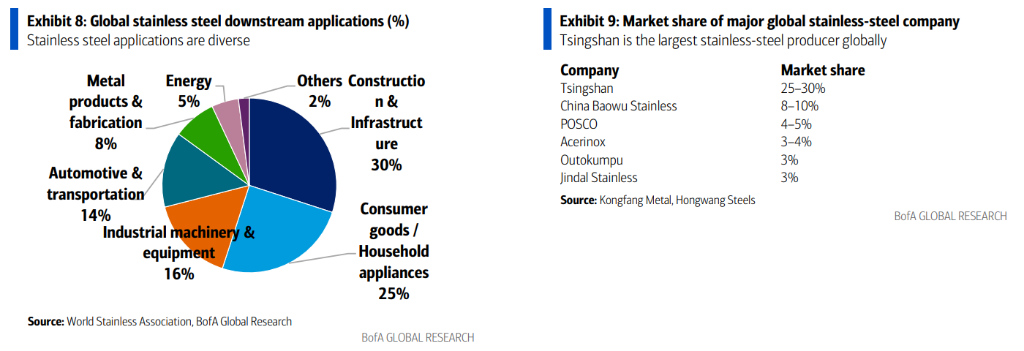

研報指出,隨著印尼收緊供應配額及加強政策監管,現貨鎳價近期反彈至近18000美元/噸。 作為全球佔據25%-30%市場份額的鎳業霸主,青山集團的一舉一動將對價格走向產生關鍵影響。

與此同時,

除了維持在不銹鋼和鎳領域的絕對領先優勢外,

分析指出,這一系列舉措表明,青山集團正試圖通過資源優勢,打造一個覆蓋從礦山到終端材料的全產業鏈帝國。

複製鎳業成功路徑:進軍鋁業

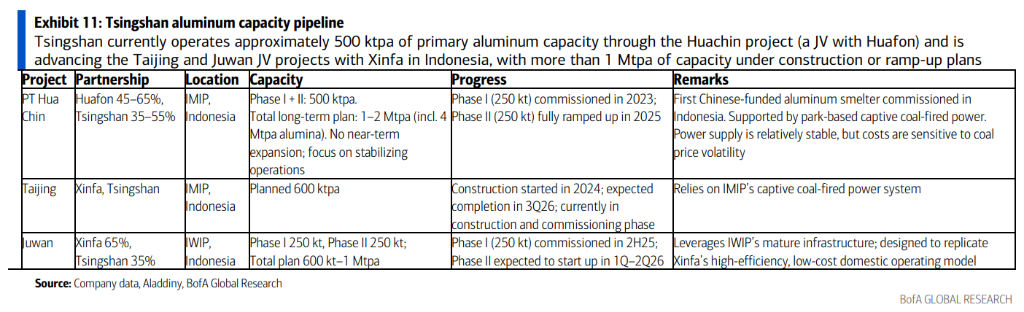

據研報,青山集團正在將其在鎳產業中驗證過的“礦山-園區-冶煉”模式複製到鋁業。 目前,青山在印尼擁有約50萬噸/年的原鋁產能,主要通過與華峰集團(Huafon)合資的華青項目(Huachin)運營。

美銀稱,更受市場關注的是,青山正與信發集團在印尼推進大規模合資項目,包括位於青山印尼莫羅瓦利工業園(IMIP)的Taijing項目和位於印尼緯達貝工業園(IWIP)的Juwan項目,在建及規劃產能超過100萬噸/年。

電力供應是這些鋁業項目能否順利達產的關鍵瓶頸。 據Aladdiny數據,目前自備電廠的電力供應可能不足以支撐所有新增鋁產能,剩餘產能高度依賴於新的自備電廠建設。

研報指出,美銀預計這些新電力設施要到2027年中期才能完工,這意味著實際產量貢獻可能會滯後於名義產能規劃。 儘管如此,隨著鋁利潤率回升,這一佈局顯示了青山在基礎材料領域的擴張野心。

新能源版圖:從資源到電池

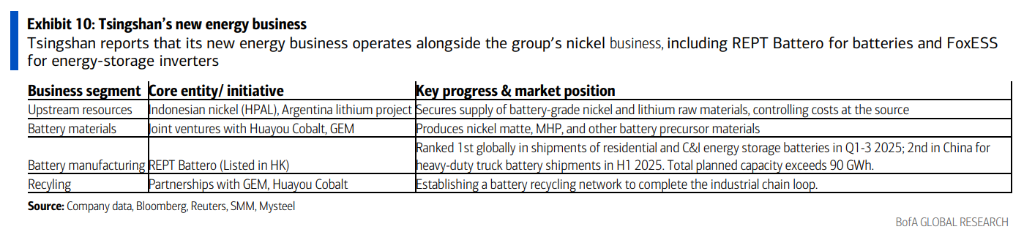

青山的野心不止於金屬原料,而是延伸至電池製造端。

據研報,除了通過印尼項目掌控鎳鈷等電池原材料外,其新能源業務旗艦——瑞浦蘭鈞(REPT Battero)已確立了市場地位。

2025年前三季度,瑞浦蘭鈞在戶用及工商業儲能電池出貨量方面排名全球第一,並在2025年上半年的重卡電池出貨量中排名中國第二。

此外,大眾汽車集團已於2022年與華友鈷業及青山集團簽署諒解備忘錄,旨在印尼和中國分別建立上游原材料合資企業和下游前驅體及正極材料合資企業,以確保供應鏈安全並降低成本。

鞏固核心:不銹鋼與鎳的霸主地位

青山的業務基石依然是不銹鋼和鎳,其“礦山-材料”的一體化戰略極具殺傷力。 研報稱:

2023年產量超過1600萬噸。 除了保持規模第一,青山正在通過收購和合作向高利潤區轉移。

例如,2025年收購浦項(PoSCO)在中國的核心不銹鋼資產(如張家港浦項),並加深與其在印尼的合資合作,重點佈局冷軋、汽車板等高附加值產品。

2023年金屬量產能約110萬噸。 其在印尼擁有龐大的園區生態,IMIP園區擁有約53條RKEF產線,年產約420萬噸NPI(鎳鐵)。

為應對LME鎳市場波動,青山已將其鼎信工廠生產的鎳陰極註冊為LME交割品牌,併計劃申請額外約5萬噸的LME註冊產能,以加強對沖能力。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易台。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【】