美國 Z 世代的「斬殺線」:為何他們身無分文?

「我活不起了」……

美國 Z 世代被債務壓得崩潰。 千禧一代曬出銀行賬戶截圖,顯示距離發薪日還有幾週,賬戶裡就只剩 12 美元。 嬰兒潮一代則坦言,只需一場突發事件,自己的財務狀況就會徹底崩盤。

Z 世代網紅哀嘆債務困境的「層級榜單」,凸顯此類內容已氾濫成災

荒誕的是,就在這種情況下,網紅和政客們還在不斷宣揚「經濟強勁」的論調。

- 標普 500 指數創下歷史新高;

- 納斯達克指數打破紀錄;

- 首席執行官(CEO)的獎金達到歷史峰值;

- 科技公司利潤高達數十億美元;

- ……

那麼真相究竟是什麼? 是人們不懂理財嗎? Z 世代真的只是一群懶惰又自視甚高的小屁孩,把錢都浪費在牛油果吐司和 Labubu 上了嗎?

數據不會說謊

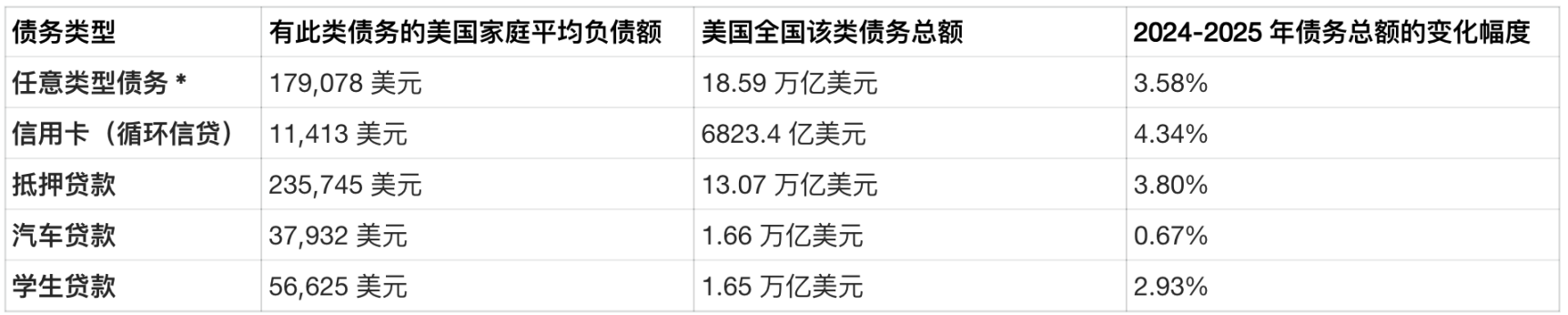

美國家庭債務剛剛突破 18.9 萬億美元。

如今每個家庭的平均負債額為 154,152 美元。

美國人每年僅支付債務利息就高達 5,600 億美元 —— 這部分錢既不能償還本金,也無法積累財富,純粹是在「供養」銀行。

2025 年第三季度美國家庭債務數據表:

* 注:根據紐約聯邦儲備銀行的定義,此類債務可包括抵押貸款、房屋淨值信貸額度、汽車貸款、信用卡、學生貸款及其他家庭債務。

分代際數據更能體現差距的殘酷性:

- 平均總債務:23,359 美元

- 同比增長率:13.41%(所有代際中最高)

- 平均信用卡債務:3,744 美元

- 信用卡債務同比增長率:6.76%

- 平均學生貸款債務:19,028 美元

- 學生貸款同比增長率:9.64%

- 平均總債務:62,838 美元

- 平均信用卡債務:7,558 美元

- 平均抵押貸款債務:305,785 美元

- 平均學生貸款債務:33,516 美元

- 平均總債務:69,950 美元

- 平均信用卡債務:10,055 美元(所有代際中最高)

更嚴峻的是:9.4% 的學生貸款逾期已超過 90 天;信用卡逾期率每季度都在上升;上季度有 69% 的消費者未能減少自身債務。

為了買食品雜貨、付房租,他們不得不刷信用卡,而這些信用卡的年利率(apr)高達 23%。

Credit KARma(信用管理平台)《債務與信用狀況報告》各代際平均債務數據:

Z 世代 2025 年第二季度 vs 2024 年第二季度的平均債務同比增長率達 13.41%,是所有代際中最高的。 不過 X 世代的平均債務規模依然最大 ——2025 年第二季度達 69,950 美元,約為 Z 世代的 3 倍。

「可經濟不是挺好的嗎?!」

鮑威爾稱當前經濟為「K 型經濟」,這話並非謊言 —— 經濟的一端在向上增長,另一端卻在向下滑落。

企業利潤創下紀錄,CEO 們拿著 5,000 萬美元的獎金,股票回購規模也達到歷史最高水平。

與此同時,普通民眾的處境卻是:

- 46% 的人不得不縮減開支,以償還信用卡債務;

- 35% 的人不得不尋找額外收入來源;

- 2025 年,66% 的 Z 世代和千禧一代曾出現銀行賬戶透支情況;

- 47% 的人表示,2026 年自己的信用卡債務可能會增加。

你可以將這歸咎於「財務不負責任」,但實際上,這已經演變成一個系統性問題。

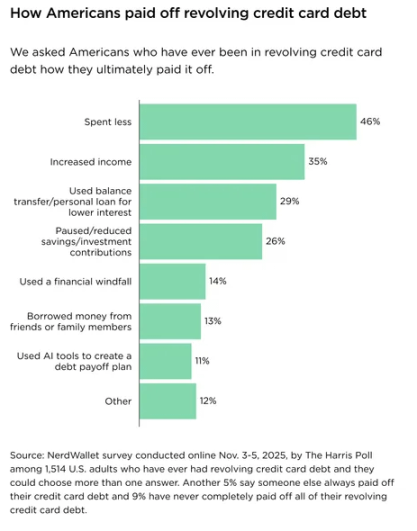

展示美國人償還信用卡債務方式的柱狀圖

這是 NerdWallet 聯合哈里斯民意調查(2025 年 11 月 3-5 日)對 1514 名曾背負循環信用卡債務的美國成年人的調研,受訪者可多選還款方式。 主要還款方式及佔比:

- 縮減開支:46%(佔比最高)

- 增加收入:35%

- 使用餘額轉移 / 低息貸款:29%

- 暫停 / 減少儲蓄 / 投資:26%

- 獲得意外資金(如獎金、遺產):14%

- 向親友借錢:13%

- 其他方式:12%

歷史視角:為何「只要更努力工作就行」是廢話

讓我們回顧過去。 老一輩人總說「我們當年也很難」,但他們要么是在說謊,要么就是根本不了解真實數據。

住房成本:過去 vs 現在

20 世紀 80 年代:

- 房屋中位數價格:47,200 美元

- 家庭收入中位數:17,710 美元

- 房價收入比:2.7 倍

- 30 年期抵押貸款平均利率:13.74%(確實很高)

- 四年制公立大學學費:2,550 美元 / 年

20 世紀 90 年代:

- 房屋中位數價格:79,100 美元

- 家庭收入中位數:29,943 美元

- 房價收入比:2.6 倍

- 30 年期抵押貸款平均利率:8.12%

- 四年制公立大學學費:4,160 美元 / 年

21 世紀 00 年代(2008 年危機前):

- 房屋中位數價格:165,000 美元

- 家庭收入中位數:42,000 美元

- 房價收入比:3.9 倍

- 30 年期抵押貸款平均利率:6.41%

- 四年制公立大學學費:7,280 美元 / 年

2007 年(危機前夕):

- 房屋中位數價格:247,900 美元

- 家庭收入中位數:50,233 美元

- 房價收入比:4.9 倍

- 家庭總債務:12.68 萬億美元

- 信用卡債務:9,150 億美元

- 學生貸款債務:5,470 億美元

現在再來看看當下的情況。

2025-2026 年:

- 房屋中位數價格:412,000 美元

- 家庭收入中位數:74,580 美元

- 房價收入比:5.5 倍

- 30 年期抵押貸款平均利率:6.8%

- 四年制公立大學學費:28,840 美元 / 年

- 家庭總債務:18.9 萬億美元(較 2007 年增長 49%)

- 信用卡債務:1.23 萬億美元(較 2007 年增長 34%)

- 學生貸款債務:1.65 萬億美元(較 2007 年增長 202%)

請好好想想這意味著什麼。

20 世紀 80 年代,買一套中位數價格的房子,只需花費家庭年收入的 2.7 倍;而現在,這個倍數變成了 5.5 倍,而且目前的抵押貸款利率還比 90 年代高。

20 世紀 80 年代,拿最低工資(時薪 3.10 美元)的嬰兒潮一代,只要全職工作、把每一分錢都存下來,大約 2.5 年就能買一套中位數價格的房子。

而現在拿聯邦最低工資(時薪 7.25 美元,部分州略高)的 Z 世代,就算把每一分錢都存起來,也需要全職工作 7 年以上,才能買得起同樣中位數價格的房子。

可沒人能真的把每一分錢都存下來 —— 畢竟要付房租、買食物、看病,還要還學生貸款。

與 2008 年的對比:足以讓你恐慌的現狀

還記得 2008 年嗎? 那場被稱為「大蕭條以來最嚴重的金融危機」。

2008 年危機前的預警信號:

- 家庭債務佔 GDP 比重:98%

- 各類型債務逾期率均在上升

- 次貸危機正在醞釀

- 信用違約互換泡沫膨脹

- 銀行槓桿率高達 30:1 甚至更高

如今(2026 年)的情況:

- 家庭債務佔 GDP 比重:68%(確實更低,但……)

- 信用卡、學生貸款、汽車貸款的逾期率均在攀升;

- 信用卡使用率達到歷史最高水平;

- 每年 5,600 億美元的利息支出,不斷吞噬消費者的可支配收入;

- 人工智能(AI)引發的失業潮正在加速。

關鍵區別在於:2008 年的問題集中在房地產領域,而如今的問題卻遍布各個領域。

無法通過破產免除的學生貸款、年利率 20%-25% 的信用卡債務、資不抵債的汽車貸款、被催收的醫療債務……

與 2008 年不同,現在不存在即將破裂的房地產泡沫 —— 當前的問題是結構性的「負擔不起」,再加上薪資停滯不前和大規模裁員。

AI 引發的「裁員潮」:50 萬個崗位消失

自 2022 年 11 月 ChatGPT 推出以來,已有 50 萬名科技從業者被解僱。

我再重複一遍:在這個曾被認為「最穩定」的高速增長行業裡,50 萬人失去了工作。

僅 2025 年一年,全球科技行業就削減了 244,851 個崗位。

近期的主要裁員案例:

- 元宇宙(Meta):2026 年 1 月,旗下 Reality Labs 裁員 1,500 人

- 微軟:計劃裁員 5%-10%(涉及 11,000-22,000 人)

- 英特爾(Intel):2025 年裁員 34,000 人

- 亞馬遜(Amazon):裁員 14,000 人

- 谷歌(Google):多輪裁員,涉及數千人

- Salesforce(客戶關係管理公司):削減 4,000 個支持崗位

理由是什麼? 「AI 提升效率」。

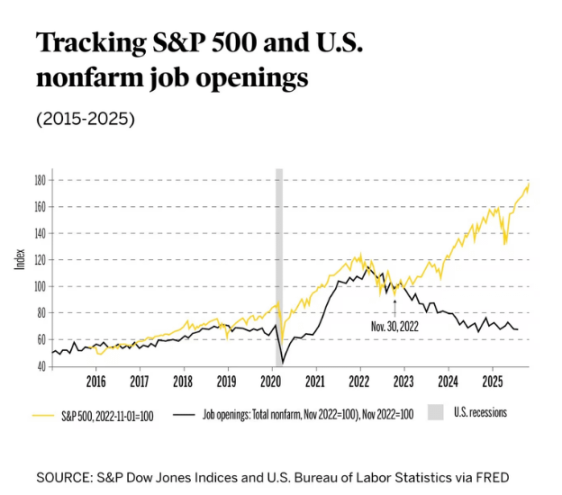

標普道瓊斯指數圖表:顯示 2022 年 11 月後,股市持續走高但就業崗位數量驟降,並用「衰退區間」標註了勞動力市場疲軟的階段

牛津經濟研究院最近發布的一份報告,基本戳穿了這個謊言。

該報告發現,企業並非真的在用 AI 替代員工,而是把「AI」當作一個「公關友好型」藉口,來實施他們本就計劃好的裁員。

更令人震驚的是:這些裁員的公司,利潤都創下了紀錄。

微軟的市值剛剛突破 3 萬億美元,卻仍計劃裁員 5%-10%?

只因他們「有能力這麼做」。

現在是「雇主市場」:過去能拿到 30 萬美元年薪的科技從業者,現在要和 500 個求職者競爭一份薪資降低 40% 的工作;擁有計算機科學(CS)學位的應屆畢業生,甚至連面試機會都得不到。

而且這種情況正在向所有行業蔓延:

- 金融公司削減後台員工

- 零售業自動化收銀流程

- 客服崗位被聊天機器人取代

- 製造業用機器人替代工人

- 甚至創意行業也未能倖免(作家、設計師、藝術家)

受衝擊最嚴重的是誰? 正是那些被債務壓得喘不過氣的 Z 世代和千禧一代。

可為什麼人們還在瘋狂消費?

這就涉及到心理層面的原因了。

按理說,面對這麼多債務和就業不穩定,人們應該會減少消費吧? 比如縮減開支、存錢、建立應急基金?

事實恰恰相反。

2025 年,消費者支出始終保持強勁。 2025 年假日購物季(感恩節至網絡星期一)的購物人數達到 2.03 億,創下 9 年來的最高紀錄。

明明深陷債務,人們為什麼還在花錢?

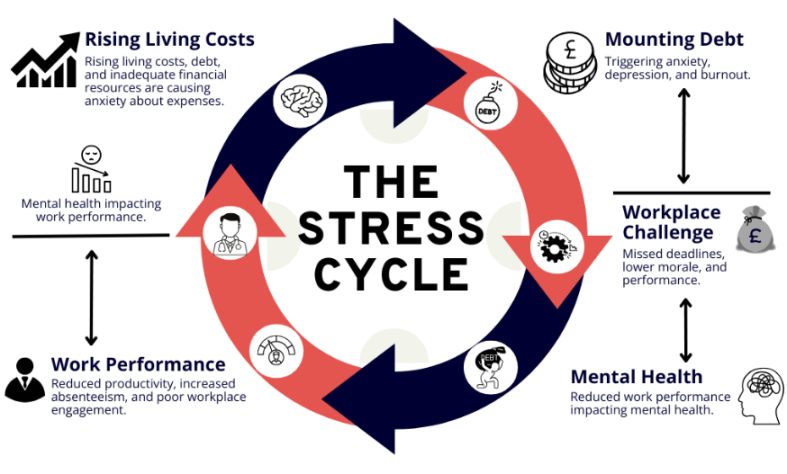

壓力消費循環

展示「壓力循環」的示意圖:生活成本上升和債務累積引發焦慮、抑鬱,導致心理健康惡化,進而陷入惡性循環

這和「壓力進食」的心理機制如出一轍。

當你感到壓力大、焦慮、抑鬱時,購物能給你帶來「多巴胺快感」—— 那種即時的滿足感,能讓你在幾分鐘內感覺好一些。

想想看:

- 就業不穩定帶來持續焦慮;

- 刷新聞時滿是氣候變化、戰爭、政治混亂的負面內容;

- 社交媒體上所有人都在「過著最好的生活」;

- 感覺未來一片灰暗;

- 因為「說不定明天就沒機會了」,而害怕錯過各種體驗。

於是你開始買東西:因為打兩份工太累,懶得做飯,就點外賣;因為這一周過得太糟,覺得「自己值得」,就花 30 美元在亞馬遜上買個小東西。

每次消費的金額都不大,但積少成多。 而當你本就「月光」時,這些小額消費最終都會記在信用卡上。

「Instagram 經濟」

社交媒體徹底扭曲了人們對「正常生活」的認知。

你刷 Instagram 時,看到所有人都在度假、穿名牌衣服、去餐廳吃飯、看演唱會、泡酒吧 —— 彷彿每個人都在「過好日子」。

X 平台用戶 @chooserich 的帖子:該用戶炫耀自己是 43 歲的加密貨幣百萬富翁,正和模特女友乘遊艇度假,但網友指出其內容涉嫌造假

你沒看到的是:支撐這種生活的,是背後的信用卡債務。

財經博主們把這種現象稱為「虛假財富」—— 拿著 4.5 萬美元的年薪,卻過著 10 萬美元年薪的生活。

但當你每天 4 小時被這種內容轟炸時,它就會變成你的「基準認知」,你會開始覺得「我也應該能負擔得起這些」。

再加上這些因素:

- 「先買後付」(BNPL)模式降低消費門檻;

- 一鍵下單的便捷性;

- AI 定向廣告精準推送你想要的商品;

- 各種訂閱服務(每個月 15 美元、20 美元)慢慢「吸乾」你的錢包。

這些設計的目的,就是讓你花錢 —— 而且它們確實奏效了。

「破罐子破摔」心態

我在那些「債務主題」的 TikTok 評論區裡,經常能看到這種心態。

這就是「財務虛無主義」,而且正在不斷蔓延。

當買房變得遙不可及、退休像個笑話、看著億萬富翁上天入地而自己連胰島素都買不起時 —— 存錢還有什麼意義?

這種想法很消極,但卻無比真實。

「智商鐘形曲線」meme(「生活就是痛苦」版本)

企業真正在做什麼(以及為什麼這麼做)

我們來談談那個「房間裡的大象」(指顯而易見卻被迴避的問題)。

如果企業利潤創紀錄、股價創新高,那他們為什麼還要裁掉成千上萬的員工?

效率陷阱

華爾街不會因為企業善待員工而獎勵他們,只會因為「效率」和「利潤率」而獎勵他們。

每次財報電話會議上,分析師都會問:「你們打算如何提高運營利潤率?」

換句話說:「你們打算怎麼削減成本?」

最容易削減的成本是什麼? 人力。

於是企業開始裁員,股價上漲,高管們拿到與股價掛鉤的獎金 —— 循環往復。

與此同時:

- 留下的員工工作量翻倍

- 工作質量下降

- 客戶服務水平滑坡

- 員工士氣崩潰

- 職業倦怠加劇

但這些問題不會體現在下一季度的財報裡,所以誰在乎呢?

真實計劃

製造恐懼,本身就是目的。

一位匿名的微軟員工在 Blind(職場匿名社交平台)上說得很透徹:「他們知道,只要強迫所有人回辦公室上班,就會有一部分人主動辭職 —— 這樣他們就不用支付遣散費了。」

前進方向:10 個避免「窮死」的步驟

好了,負面內容說得夠多了,我們來談談解決方案。

我不會跟你說「別買咖啡」這種廢話,以下是真正實用的策略。

1.直面財務數據

你無法解決一個你從未量化的問題。

- 獲取你的信用報告

- 列出所有債務及對應的利率

- 計算你實際的月支出

- 看清自己的真實財務狀況

大多數人都會因為害怕而迴避這件事,但無論如何都要做。 知道真相,總比在未知的焦慮中煎熬要好。

2.「債務雪崩」法(立即開始執行)

除利率最高的債務外,其他債務均只償還最低還款額,將所有能擠出的額外資金都用於償還高利率債務。

因為年利率 23% 的信用卡債務正在「摧毀」你的財務 —— 如果欠款 5,000 美元且僅還最低還款額,每年僅利息就要支付 1,150 美元。

優先消滅高利率債務,這是數學問題,無關意志力。

3. 建立小額應急基金(500-1,000 美元)

我知道沒錢的時候存這筆錢看似不可能,但它至關重要。

哪怕只有 500 美元,也能幫你避免陷入這樣的惡性循環:車子出故障→沒錢修→刷信用卡→債務增加→重複循環。

這 500 美元的緩衝能打破怪圈,就算需要 6 個月才能存夠,也值得堅持。

4. 理性看待副業:別被「雞湯」誤導

「搞個副業」是老生常談,但關鍵是要回歸現實:

別想著創業,也別執著於「追隨熱愛」,先找到能最快每月多賺 500-2,000 美元的方式。

以下是真正可行的思路:

- 用現有技能接兼職(寫作、設計、編程、視頻剪輯)

- 週末零工(代駕、配送、活動協助)

- 賣掉用不上的東西(你擁有的閒置物品比想像中多)

- 行業內的短期合同工(薪資往往比全職高)

目標不是建立商業帝國,而是先止住財務「出血」。

5. 每 3 個月做一次「消費審計」

大多數預算計劃失敗,是因為限制太嚴格。 不妨換個方式:

回顧過去 3 個月的消費記錄,標出以下三類支出:

- 壓力消費(深夜刷亞馬遜、點外賣、衝動購物)

- 早已遺忘的訂閱服務

- 藉口「就這一次」卻發生了 12 次的消費

不是要砍掉所有娛樂支出,而是剔除那些甚至沒讓你開心的「無效消費」。

你很可能會發現,每月有 200-500 美元的「殭屍消費」—— 連你自己都不記得花在了哪裡。

6. 所有費用都去談判(沒錯,所有)

信用卡年利率太高? 打電話要求降額。 只要你還款記錄尚可,對方通常會同意。

手機話費太貴? 打電話威脅要轉網,他們會主動給你折扣。

房租能談嗎? 難度大一些,但如果你是優質租戶(按時交租、愛護房屋),有時也能協商。

醫療賬單呢? 一定要談! 大多數醫院只要你主動提出,就會降低賬單金額。

最壞的結果不過是被拒絕,而最好的情況是 —— 每年能省下數千美元。

7. 開啟「職業防禦模式」

在當前就業市場,必須做好「防守」:

- 每 3 個月更新一次簡歷;

- 在 LinkedIn 上保持活躍(拓展人脈、分享行業觀點);

- 即使不找工作,也要定期練習面試技巧;

- 建立公司外的人脈圈(避免「一棵樹上吊死」);

- 記錄工作成果和關鍵數據(裁員時是談判籌碼,跳槽時是加分項);

- 存一筆「底氣資金」(如有可能,存 3-6 個月的生活費)。

目標是:萬一遭遇裁員,能快速行動、減少被動。

8. 打造「知識複利」:每天 30 分鐘

每天花 30 分鐘學習,提升自己的「不可替代性」:

- 行業內的新技能;

- 能增加職業靈活性的「相鄰技能」(比如做運營的學基礎數據分析);

- 真正的財務知識(如何看懂利率、避開金融陷阱);

- 識別財務騙局的能力。

這不是「內捲文化」,而是生存必需。 世界變化太快,持續學習的人才能不被淘汰,原地踏步的人終將被替代。

9. 重視社群,而非競爭

這話聽起來可能有點「虛」,但至關重要:

找到處境相似的人 —— 共享資源、交流經驗、互相支持。

這個系統希望你孤立無援、彼此競爭,因為這樣你才會軟弱。

你的同事不是敵人,同代人不是對手。 那些囤積數十億財富,卻看著你被債務壓垮的人,才是真正的問題所在。

建立社群,是度過這場危機的唯一出路。

10. 守護心理健康(最容易被忽視,也最關鍵)

最後一條,或許是最重要的:

一旦職業倦怠,前面所有策略都無從談起。

- 工作時設定邊界(別讓加班吞噬生活);

- 保證充足睡眠(別用健康換錢);

- 堅持運動(哪怕只是每天散步 20 分鐘);

- 和真正關心你的人聊天(釋放壓力,別獨自硬扛);

- 需要時及時求助(別因「羞恥感」拖延)。

我知道心理諮詢很貴,但並非沒有選擇:按收入浮動收費的諮詢師、社區支持小組、危機熱線,甚至優質的 Discord 互助社群,都能提供幫助。

你無法在精疲力竭的狀態下對抗這場財務危機。

一點希望

我們正在經歷現代史上規模最大的財富轉移 —— 但方向完全錯了:財富正從貧困人群和中產階級,流向本就富有的人。

但這並非不可避免,也不是「自然規律」,而是掌權者做出的選擇。

問題在於:你要如何應對?

你可以:

- 刷著負面新聞,徹底放棄;

- 假裝一切正常,逃避現實;

- 或者,清醒起來、制定策略、做好準備。

![]()

這個系統希望你恐懼、貧窮、孤立無援 —— 別如它所願。

先理順財務,再提陞技能,找到同伴,為即將到來的變化做好準備。

變化一定會來,唯一的問題是:你是否已準備好?

祝大家保持清醒。

最後說一句:別把事情想得太複雜 —— 花的比賺的少,持續學習,別讓別人告訴你「貧窮是你的錯」。

祝好,兄弟們。