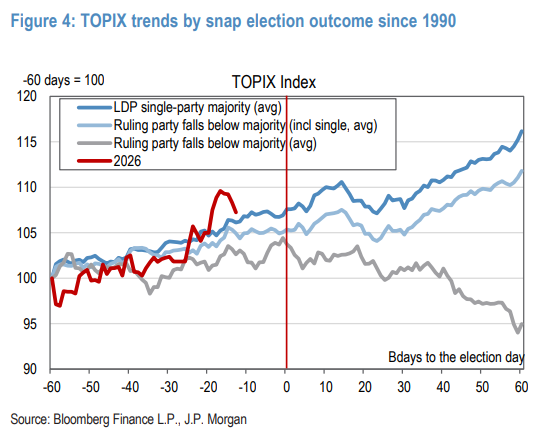

日股能否抗住日元貶值、收益率上行的雙重壓力?

17

2

摩根大通最新發布的日本股票策略報告指出,儘管日本面臨提前大選、日元疲軟和長期利率上升的複雜局面,但日股在2026年年底前仍有上漲空間。

短期內需警惕匯率和利率突破“臨界點”帶來的回調風險,尤其是外資流出壓力。 但從中長期看,企業盈利改善、估值修復以及國內養老金等機構的潛在買入,將為市場提供支撐。

若市場因非基本面因素出現回調,類似於2024年夏季的情形,48000點附近的日經指數將被視為極佳的買入機會。

大選結果決定短期走向,年底看漲邏輯不變

針對2月8日即將舉行的日本提前大選,市場短期反應將高度依賴選舉結果,但無論結果如何,財政刺激和政治穩定預期都指向年底股市上漲。

- 基準情景(自民黨單獨過半): 日經指數在大選後可能持平或微跌,但隨後將反彈,預計2026年底目標位為57000點。

- 弱勢情景(自民黨未過半): 市場初期可能因不確定性下跌至52000點附近,但消費稅減免等財政擴張政策將限制跌幅,年底有望回升至55000點。

- 強勢情景(自民黨獲穩定多數): 若自民黨獲得244席以上的穩定多數,日經指數可能在大選後立即突破56000點,並在年底衝高至60000點以上。

匯率臨界點:165日元是關鍵分水嶺

日元貶值對日股是一把雙刃劍。 雖然它能提振出口企業盈利,但過度的貶值會侵蝕未對沖投資者的資產價值,並阻礙實際工資增長。

- 盈利效應遞減: 日本企業海外生產比例已升至20%以上,且不再積極將海外收益匯回國內。 這導致日企營業利潤對匯率的敏感度(Beta)從2016財年的1.0倍降至目前的0.6倍。

- 資產減值風險: 對於未對沖匯率風險的美元投資者,日元貶值直接導致持倉價值縮水(Beta為-1倍)。 當匯率貶值帶來的盈利利好無法抵消資產減值損失時,外資將傾向於拋售。

- 臨界點測算: 摩根大通測算,美元兌日元達到165是股市上漲動能減弱的臨界點。 若進一步貶值至170,市場對日元失控的擔憂將加劇,可能引發短期回調。 此外,若匯率超過165,日本實際工資增長轉正的目標將難以實現,進而削弱內需複蘇邏輯。

利率警戒線:10年期國債收益率3%

利率上升對日本金融體系和股市估值構成壓力,尤其是對區域性金融機構的影響值得關注。

- 區域銀行壓力: 摩根大通估算,若10年期JGB收益率進入3.0%-3.5%區間,日本區域性金融機構的資本充足率可能跌破8%的監管紅線。 這將迫使這些機構加速止損債券並拋售股票以補充資本。

- 估值比較: 目前東證指數(TOPIX)的股息率約為2%,加上股票回購後的總收益率超過3%。 一旦10年期JGB收益率突破3%,股票相對於債券的吸引力將大幅下降,觸發資產配置的再平衡。

- 政策應對: 預計日本央行和財務省將採取行動(如暫停量化緊縮QT、恢復購債QE或調整養老金資產配置),極力避免收益率過快突破3%這一心理關口。

資金流向:短期外資拋壓 vs 中期內資托底

資金流向是決定市場短期波動的關鍵,但也提供了中長期的支撐邏輯。

- 短期風險: 利率上升可能引發區域銀行拋售股票,進而觸發外資跟隨性流出。 這種資金面的負反饋是短期市場的主要下行風險。

- 中期支撐: 日本國內機構投資者擁有巨大的回流潛力。 自2012年底至2024年底,日本企業年金和公共養老金分別將4萬億日元和147萬億日元資產轉移至海外證券。 隨著國內收益率上升(如10年期JGB收益率超過企業年金2.14%的假設回報率),這部分資金有望回流日本國債和股市,成為市場的穩定器。

風險情景推演:若“雙重壓力”失控

摩根大通對兩種情景下的市場表現進行了量化預測:

-

情景一(溫和風險): 美元兌日元至年底為160,10年期JGB收益率為2.5%。 在此情景下,受財政擴張和盈利溫和增長推動,日經指數年底有望達到54000點。

-

情景二(高風險): 美元兌日元貶值至170,10年期JGB收益率升至3.5%。 此時,儘管匯率貶值帶來約5%的EPS增厚,但估值收縮(P/E下降)和資產減值效應將佔據主導。 預計日經指數將面臨約10%的回調,跌至48000點附近。

即使發生高風險情景導致市場回調,只要企業改革、通脹溫和上升等結構性利好未變,48000點附近的日經指數將被視為極佳的買入機會。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易台。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【】

來源: