千萬別忽視化工的轉機與重生——2026出海向中上游去

2025年10月以來,出海+“反內捲”背景下,化工板塊開始逐步走出行情,一級行業化工指數上漲超過20%,自2026年開年以來,化工指數年初至今上漲10%,位居所有行業第五位。 內部細分行業來看,MDI、鈦白粉、農藥等出海邏輯逐步被市場認知。 站在當前,從策略角度,為何我們提出2026出海向中上游?PPI演繹路徑如何?化工細分領域的出海為何在2025-2026年開始展現業績彈性?站在當前視角,還有哪些化工領域細分方向具備投資潛力?

註明:林榮雄策略會客廳《大國大潮》對話系列之國投證券化工行業,精彩回放已經生成,過程嘉賓亮點金句頻出,時長約一個小時。 由於紀要篇幅有限,只摘錄部分對話內容,完整對話請登錄進門財經觀看。 同時,深度報告歡迎閱讀。

彭京濤:各位投資者大家晚上好。 我是國投證券高級策略分析師彭京濤,今天我們很榮幸邀請到了國投證券化工行業首席分析師王華炳老師,給各位投資者匯報當前化工行業如何進行配置選擇。

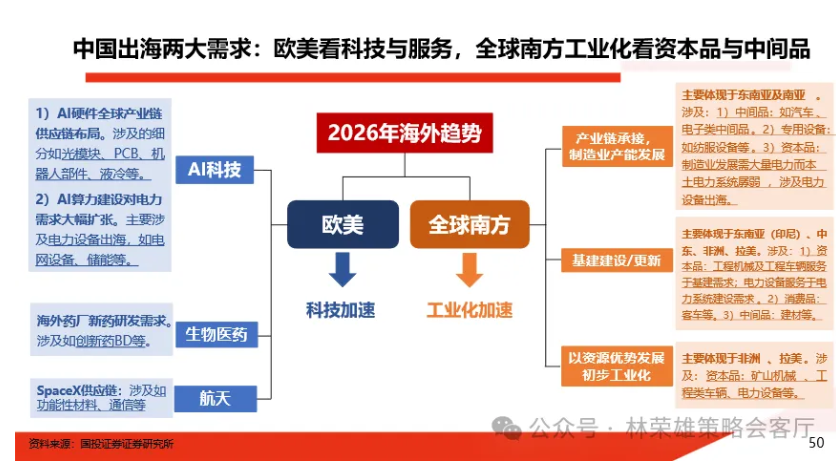

彭京濤:首先,我們從策略視角下分析如何看待當前的化工行業。 我們認為:26年化工行業呈現“需求在外、供給在內”特徵,國內“反內捲”疊加海外需求較好,在這樣的背景下,中上游的供給受到限制,同時需求端又能夠向外打開銷路,因此出海向中上游走我們認為是2026年的重要配置方向;

同時,梳理出海需求的增量來看,歐美主要在科技領域,全球南方再工業化主要支撐資源品和中間品的需求,在PPI企穩預期下我們觀察到化工品是一個值得關注的細分方向。

化工出海競爭力凸顯,中國“超級工廠”優勢展現

彭京濤:首先第一個問題聚焦於和化工領域的出海競爭力層面,我們關注到

:近年歐洲化工企業產能退出的新聞屢見不鮮,且歐洲化工存量的產能利用率也持續走低,由2025Q2的75.6%下降至2025Q3的74.6%,遠低於長期平均水平的81.3%。 與之形成鮮明對比的是,中國企業正在實現持續的出口突圍,以我們統計的口徑,在86類主要化工產品中,有60%的產品2025年1-8月的出口量是處於近六年80%以上水位的,其中40%的產品出口量創近六年峰值。 從這些跡像中,我們不難看出,全球化工的格局正在悄然重塑,東昇西落的態勢日益清晰。

對於這種變化核心是歐洲能源/環保壓力下的產能退出,還是中國超級工廠的規模效應下形成的成本護城河。 我們認為,其實這兩者不是“or”的關係,而是“and”,是二者雙向影響的結果。

首先從歐洲方面來看,其面臨了兩方面的壓力:歐洲化工業嚴重依賴天然氣,根據IEA和彭博統計數據顯示,歐洲化工業40%以上的原料來自天然氣,生產流程中所用能源的1/3也依賴天然氣。 2022年俄烏衝突大幅拉升歐洲天然氣價格,近兩年雖有所回落,但整體水平仍顯著高於衝突前水平。 根據CEFIC,2025年1-7月歐洲天然氣價格約為美國的3倍。 與此·同時,歐洲電價也在持續上漲,根據IEA,2025H1歐盟整體批發電價同比上漲30%,至90美元/兆瓦時,2025年歐盟的平均電價預計約為美國的2倍、中國的1.5倍,對化工等能源密集型行業產生直接衝擊。

歐盟長期以來致力於碳減排目標,過去十年間歐盟推行了一系列環保法規,試圖通過立法手段倒逼企業綠色轉型。 歐盟碳排放交易體係是全球交易量最大的碳交易市場,在該體系下,企業需要獲取歐盟配額以抵消其碳排放量。 自2021年進入發展的第四階段,該階段歐盟碳配額總量進一步收窄,同時不再接受使用國際碳信用履約,導致歐洲碳價快速上漲,遠超同期中美水平。 另外一方面,歐盟針對碳密集產品的環保關稅(碳邊境調節機制),將於2026年開啟正式徵收,初期涵蓋領域僅鋼鐵、水泥、化肥、鋁、電力、氫等六類,後續將根據評估擴大到其他商品範圍,如煉油廠、有機化學品和聚合物。 同時歐盟企業的免費配額將從2026年起逐步削減,到2034年全面取消。 在全球化工品需求整體疲軟的背景下,二者共同對歐洲化工企業的生存空間產生不斷擠壓,部分產能開始加速退出。

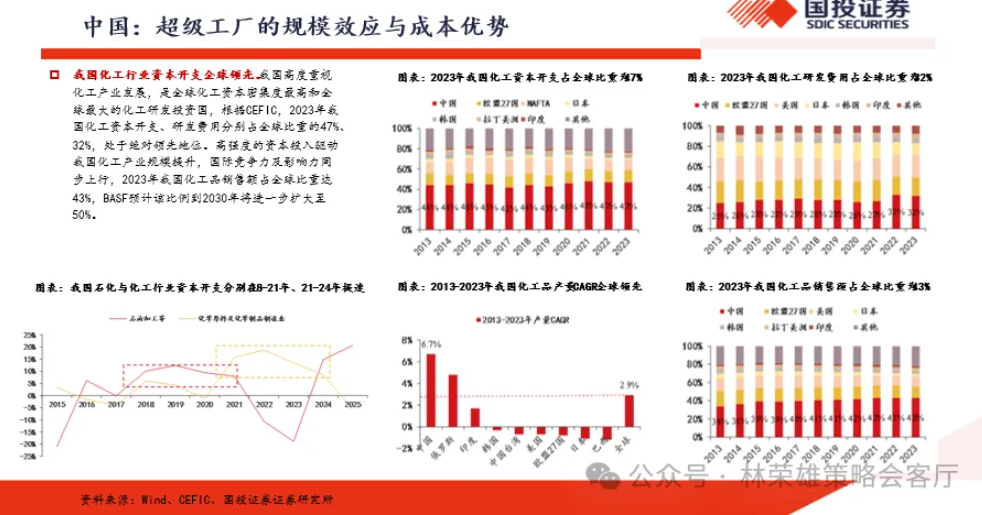

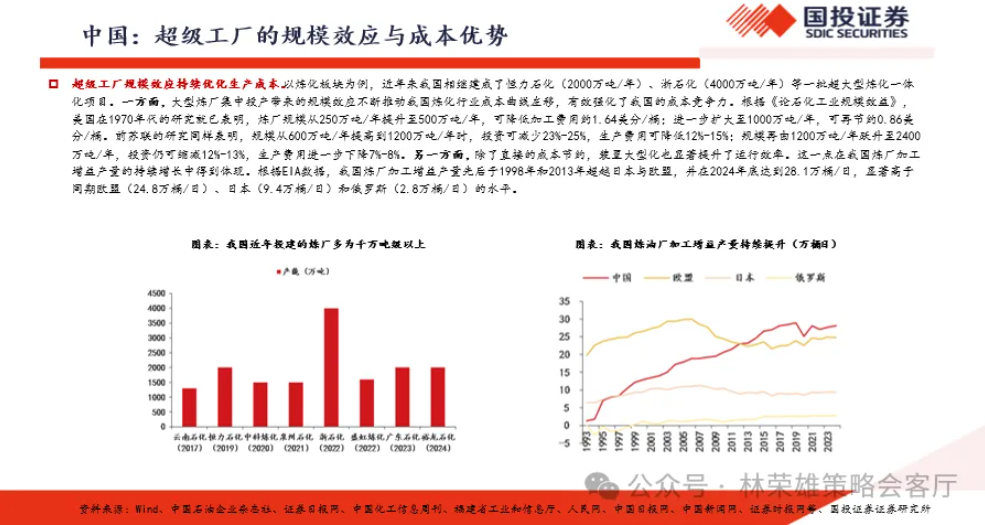

另外從中國方面來看,根據CEFIC,2023年我國化工資本開支、研發費用分別佔全球比重的47%、32%,處於絕對領先地位。 高強度的資本投入驅動我國化工產業規模提升,國際競爭力及影響力同步上行,2023年我國化工品銷售額佔全球比重達43%,BASF預計該比例到2030年將進一步擴大至50%。 與此同時,在化工擴產的浪潮中,大型規模化裝置的這種“超級工廠”模式不斷優化我國化工企業的生產成本。 我們都知道,對於化工企業來說,裝置的大型化或者說產能的規模化,可以有效攤薄單位產能的投資成本、裝置折舊及維護費用等,同時可以提昇運行效率。 以煉廠為例,近年來我國相繼建成了恆力石化2000萬噸/年、浙石化4000萬噸/年等一批超大型煉化一體化項目。 美國在1970年代的研究就已表明,煉廠規模從250萬噸/年提升至500萬噸/年,可降低加工費用約1.64美分/桶;進一步擴大至1000萬噸/年,可再節約0.86美分/桶。 前蘇聯的研究同樣表明,規模從600萬噸/年提高到1200萬噸/年時,投資可減少23%-25%,生產費用可降低12%-15%;規模再由1200萬噸/年躍升至2400萬噸/年,投資仍可縮減12%-13%,生產費用進一步下降7%-8%。

王華炳:儘管歐盟試圖通過設置反傾銷稅和碳邊境稅等貿易保護手段,抬高外部競爭對手成本,緩解本土企業壓力,但這些措施僅適用於出口到歐盟的產品,無法對歐盟企業的出口競爭力產生直接拉動。 因此,在歐洲以外市場,其出口份額持續走弱的趨勢難以得到有效遏制。

對於出口到歐洲的產品,CBAM於2026年正式開始實施,首批覆蓋鋼鐵、鋁、水泥、化肥、電力、氫氣等六個領域。 從中國和歐盟的貿易往來情況看,受CBAM影響的產品約占我國對歐出口總量的3.5%左右,其中衝擊最大的鋼鐵和鋁產品。 對於化工行業,目前主要被重點針對的是化肥板塊,根據中冶檢測測算,在歐盟進口商將碳成本全部轉嫁給中國出口商的情況下,每往歐盟出口1噸CBAM化肥產品,可能就要額外支付330-2720元。

近日歐盟宣布暫停對化肥(如尿素和氨)等商品的碳關稅徵收,且追溯至2026年1月1日生效,直接豁免相關成本,另一方面,同步暫停氮肥6.5%和氨5.5%的最惠國關稅,進一步降低進口壓力。 歐盟通過兩項臨時措施來緩解農業壓力,但這一舉措只是暫時的,歐盟實施碳關稅的方向還是不變的。 在這個背景下,中國產品出口到歐洲的競爭力將被有所削弱,但從中長期的角度看,也能倒逼我國企業進行綠色轉型。

2)近年在全球貿易摩擦風險升級的背景下,包括萬華等在內的中國化工企業持續加強海外基地的佈局。 例如萬華BC在去年4月收購了法國康瑞的特種異氰酸酯的業務。 康睿是全球HDI行業龍頭企業之一,其法國工廠擁有7萬噸HDI單體產能,具備顯著的規模優勢。 通過本次收購,萬華不僅獲得了HDI加合物的生產裝置,系康睿法國工廠的核心資產之一,主要可用於生產HDI衍生物,也繼承了康睿在歐洲市場的銷售渠道和品牌。 在行業景氣底部以低成本獲取歐洲HDI產能及第二基地,有助於萬華實現歐洲市場的深度滲透和全球資源配置優化,進一步鞏固其在特種異氰酸酯行業的領先地位。 同時在此前中美關稅擾動的背景下,歐洲化工資產對於規避關稅壁壘,降低貿易成本具有重要意義。 此外,本次收購還包括對康睿知識產權的收購,有效阻止了關鍵技術無序擴散,築牢行業技術壁壘,還有助於減少市場競爭,提升行業集中度,推動市場格局優化。

“反內捲”:2026年化工行業如何受益?

短期維度,通過化工“反內捲”推進,如企業聯合減產降負等措施緩解供給側壓力,是可以實現改善短期的供需關係,推動產品盈利中樞提升。 我們認為這類產品往往要具備高集中度、高開工率、低盈利水平的特徵。 高集中度意味著行業內溝通成本低,易於達成共識,執行減產等措施時監督難度更小;高開工率意味著行業內的閒置產能有限,可以通過調節存量的產能負荷影響供需平衡,引導產品價格走勢;低盈利水平意味著行業內企業盈利改善的訴求較為迫切,執行挺價等自律措施的意願更高、主動性更強。

長期維度,這些減產的產能仍然客觀存在,並不是完全退出了,真正的絕對意義上的供需格局改善還是要站在產能週期的維度來看。 值得注意的是,本輪部分化工品種,例如PTA等,正是在產能週期出現拐點的背景下,疊加“反內捲”推進,二者共振推動產品價格提升、盈利修復的結果。 第一,反內捲方面,9月底,PTA龍頭及行業協會商討PTA聯合減產形式;10月底工信部聯合石化聯合會、化纖工業協會及六家行業頭部企業,召開PTA及聚酯瓶片產業發展座談會,會議圍繞行業運行情況、在建項目等內容展開交流,旨在防範化解行業內捲式競爭,促進產業平穩運行。 目前部分企業已經主動減產或停產,如新鳳鳴獨山能源一期250萬噸裝置停車檢修等,釋放“反內捲”的積極信號。 第二,從產能週期的角度,站在PTA供需平衡表上看,供給端,根據百川盈孚,2025年我國PTA新增三套裝置,包括虹港石化250萬噸、三房巷320萬噸、新鳳鳴300萬噸,已分別於6月、8月和10月投產。 展望未來,PTA行業擴產節奏將顯著放緩,根據鋼聯,2026-2027年PTA規劃新增產能200萬噸,結合產能擬投放時間及行業歷史開工水平,我們預計2026、2027年行業產量分別為7625、7952萬噸,同比增速分別為+4%、+4%。 需求端,下游滌綸長絲、聚酯瓶片、聚酯切片、滌綸短纖等新產能規劃對PTA需求產生拉動,另一方面,印度BIS認證取消背景下出口也有望同比向上。 我們預計2026、2027年行業表需增速分別為+4%、+4%,出口增速分別為+3%、+1%。 整體看,儘管PTA行業仍處於產能過剩階段,但行業拐點或已經出現,供需格局預期邊際向好,疊加“反內捲”推進,產品盈利有望修復。

細分行業:MDI、PTA、乙烯等怎麼看

王華炳:首先關稅方面,此前在美國特朗普總統的第一個任期內,MDI已經受到最初的301條款中國關稅(25%)的限制。 而2025年,特朗普總統又對所有中國進口產品徵收所謂的“對等關稅”,雖然目前中美達成的貿易協定中,決定自2025年8月12日起再次暫停實施24%的關稅90天,但仍保留了對中國所有進口產品徵收10%的額外關稅。 這意味著,加上基礎關稅6.5%,中國出口到美國的MDI已經面臨著41.5%的關稅。 在這一關稅額度下,中國出口至北美貨源與歐洲貨源相比仍有一定的競爭力。

此外反傾銷方面,時間線上看,2025年2月,美國特設MDI公平貿易聯盟,應巴斯夫和陶氏的請求,提交了一份請願書,針對從中國進口MDI提出了新的反傾銷和反補貼稅申請。 2025年9月,美國商務部宣布對原產於中國的MDI作出反傾銷初裁;在反傾銷初裁公告中,美國商務部裁定中國MDI的傾銷幅度最高達511.75%。 美國商務部將在2026年1月23日前作出反傾銷終裁。 從今年的出口數據來看,受到MDI反傾銷調查以及關稅政策的影響,2025年我國MDI對美出口量已經大幅下滑,2025年1-10月聚合MDI出口量4.06萬噸,同比下滑超80%。

若後期美國商務部作出肯定性終裁,預計對中國MDI廠商的影響有限。 東亞地區錦湖三井(61萬噸/年)、韓國巴斯夫(25萬噸/年)等地裝置或將加大對美國出口力度,將導致亞太地區外貿市場貨源趨緊,萬華化學產品有望填補亞太地區的市場。 且萬華化學在歐洲(匈牙利寶思德化學)擁有40萬噸MDI產能,有望通過加大歐洲裝置對美出口,對沖相關風險。 以上或將導致MDI貿易流向重塑,但並不會改變全球MDI近年來的供應格局。

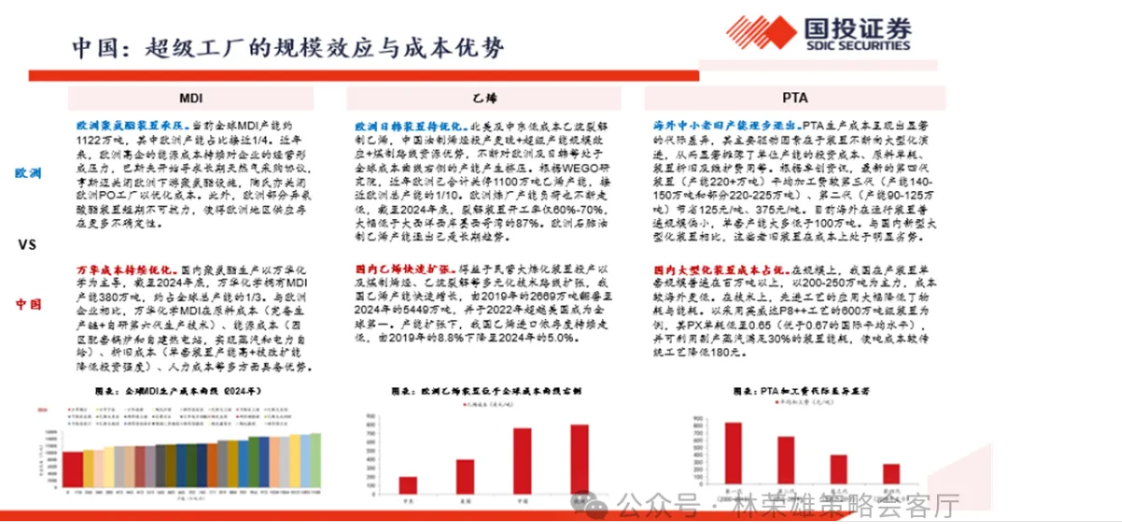

王華炳:乙烯全球格局呈現出“歐洲老舊產能退出+中國新增產能集中”特徵。 對於歐洲及日韓來說,北美及中東低成本乙烷裂解制乙烯,中國油製烯烴投產更晚+超級產能規模效應+煤製路線資源優勢,不斷對歐洲及日韓等處於全球成本曲線右側的產能產生擠壓。 根據WEGO研究院,近年歐洲已合計關停1100萬噸乙烯產能,接近歐洲總產能的1/10。 歐洲煉廠產能負荷也不斷走低,截至2024年底,裂解裝置開工率僅60%-70%,大幅低於大西洋西岸墨西哥灣的87%。 歐洲石腦油製乙烯產能退出已是長期趨勢。 對於國內來說,得益於民營大煉化裝置投產以及煤製烯烴、乙烷裂解等多元化技術路線擴張,我國乙烯產能快速增長,由2019年的2669萬噸翻番至2024年的5449萬噸,並於2022年超越美國成為全球第一。 產能擴張下,我國乙烯進口依存度持續走低,由2019年的8.8%下降至2024年的5.0%。 全球乙烯產業格局正在重塑,重心東移。 向後展望,根據天天化工網,2025年全球乙烯產能合計約2.3億噸/年,其中歐洲產能佔比約12%。 在歐洲等落後產能逐步出清的預期下,全球乙烯格局有望逐步改善。 未來全球乙烯新增產能主要集中在中國,伴隨新產能的釋放,我國有望逐步由乙烯淨進口國轉變為淨出口國。

王華炳:對於產能控制和海外份額搶占的對立性,對PTA而言,國內PTA整體的直接出口量在全球範圍較小,國內聚酯產業規模龐大,中國自己本身就是全球最大的生產國和消費國了,想要大幅度的加大出口,海外也並未有對應的下游產能來消化。 因此,其更多是以下游紡織服裝品等形式出口,這方面則主要受到關稅等問題的影響。

直接出口方面,PTA直接出口量比較小,去年印度放開BIS認證有一定的拉動作用,但幅度整體有限,2026年趨勢向上,預計多10-20萬噸附近,對應到同比增速上預計3-4個點。

間接出口方面,在不斷開拓新興市場以及中美關稅博弈階段性緩和的背景下,紡織品服裝等外需有望在2026年迎來回暖。

投資策略:2026年化工出海關注哪些板塊?

1)鉀肥

11月23日我國2026年的鉀肥大合同已經率先落地,合同價格為348美元/噸,同比去年上調2美元/噸,表現出供需偏緊格局下鉀肥價格延續強勢的預期。

中長期來看,全球鉀肥供需格局預期持續偏緊。 供給端,老礦逐漸進入邊際礦開採階段,開採難度增加,新開礦投資成本高,預計2026年底前全球鉀肥新增產能有限;需求端在全球人口增長和糧食安全戰略推動下,有望保持穩定增長,鉀肥中長期價格中樞有望上移。 考慮到全球鉀鹽資源分佈極度不均,主要集中在加拿大、老撾、俄羅斯和白俄羅斯等地區,2024年四者合計佔全球鉀鹽儲量的78%,而國內儲量約5%,長期依賴進口,積極佈局海外鉀資源開發的國內企業,或具備較大成長潛力。

2)輪胎

近年來,歐美等重要出口地針對我國輪胎產品陸續開展反傾銷、反補貼調查,以及其他貿易保護政策,使得中國輪胎出口歐美貿易壁壘相對其他地區較高,於是國內龍頭輪胎企業開始海外基地佈局。 第一輪海外佈局以東南亞產膠國為主,後續隨著歐美對東南亞國家關稅壁壘的提升,輪胎企業第二輪佈局開始走向塞爾維亞、西班牙、墨西哥、北非等歐美輪胎重要消費市場靠近。 輪胎企業通過全球化佈局的多點協同,應對歐美政策的不確定性。

3)磷化工

從基礎磷酸、肥料到高純特種磷化工品、再到新能源電池材料的完整產業鏈,行業出海趨勢持續。

4)生物柴油

隨著海外項目的逐步建成,將進一步完善公司全球產能佈局。

本文來源: