關於12月9日香港政府發布「加密資產申報框架(CARF)與CRS修訂諮詢報告」內容解析

各位行業的伙伴們,好久不見! Aiying艾盈團隊近期深入研究了香港政府12月6號最新發布的《實施加密資產申報框架(CARF)及修訂共同申報標準(CRS)公眾諮詢文件》。 這份文件不僅標誌著香港在加密資產稅務透明度領域的重要進展,更為我們行業參與者帶來了明確的合規方向和緊迫的準備任務。 今天,我們就從實操角度為大家解讀這份文件的核心內容和應對策略。

一、香港為何加速推進CARF實施?

香港被OECD列為"與CARF直接相關"的司法管轄區,這主要得益於我們蓬勃發展的加密資產 sector。 根據文件披露,OECD已明確要求香港最遲在2028年前實施CARF框架。 作為國際金融中心,香港必須在保持競爭力的同時,履行國際稅務透明度義務。

關鍵動因:

國際稅務透明度標準的最新發展,加密資產不再是監管盲區

OECD peer review(同行評審)的壓力,直接關係香港國際聲譽

確保香港在全球加密資產監管領域的領先地位和話語權

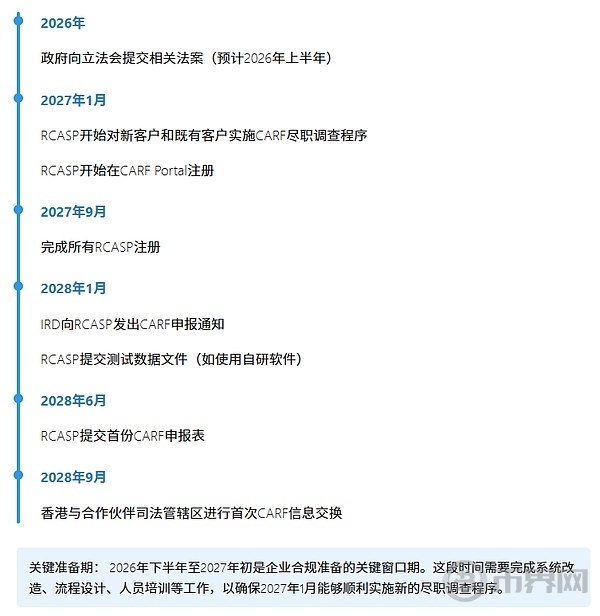

值得注意的是,香港政府在2025年施政報告中已明確表態,將於2026年向立法會提交相關法案,確保2027年開始收集CARF所需信息,並於2028年與合作夥伴 jurisdictions 進行首次信息交換。 這一時間表比OECD要求的最後期限提前了整整一年,顯示了香港的積極態度。

二、CARF框架核心內容與合規要點

2.1 誰需要申報? ——RCASP的定義與範圍

文件明確了"報告加密資產服務提供商"(RCASP)的定義,這是CARF合規的起點。 簡單來說,只要您的業務涉及以下活動,就很可能被歸類為RCASP:

為客戶執行加密資產與法定貨幣的兌換

為客戶執行不同加密資產之間的兌換

提供加密資產交易平台服務

運營加密資產ATM機

作為做市商參與加密資產交易並收取買賣價差

投資基金單純投資加密資產的行為不被視為"執行交易",因此不屬於RCASP範疇。 但基金的服務提供商(如託管方、交易執行方)仍可能需要履行CARF義務。

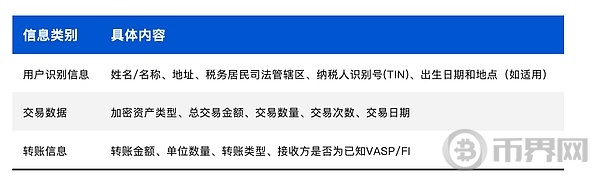

2.2 申報什麼? ——交易類型與信息範圍

CARF要求申報的交易包括三大類:加密資產與法幣的兌換、加密資產之間的兌換、以及加密資產的轉移。 具體需要收集和申報的信息包括:

對於零售支付交易,只有單筆超過5萬美元的交易才需要申報。 這一閾值為部分支付類應用提供了一定的合規緩衝空間。

2.3 如何確定申報義務地? ——申報關聯標準

香港採用了OECD規定的"申報關聯"(reporting nexus)標準來確定RCASP是否需要在香港履行CARF義務。 這一標准採用層級結構:

稅務居民地

:RCASP是香港稅務居民

註冊地/組織地

:在香港註冊或根據香港法律成立

管理地

:在香港進行日常管理或控制

經營場所

:在香港有固定經營場所

對於跨國運營的平台,需要特別注意"層級規則"——如果RCASP在多個司法管轄區都有申報關聯,只需在關聯層級最高的司法管轄區履行申報義務。 例如,若某公司是香港稅務居民,同時在新加坡有分支機構,則只需在香港申報,無需在新加坡重複申報。

2.4 盡職調查程序與客戶身份識別

CARF的盡職調查要求與AML/KYC程序有相似之處,但也有其特殊性。 核心要求包括:

獲取客戶的自我證明(self-certification),包括稅務居民身份和TIN

驗證自我證明的合理性,結合AML/KYC收集的文件進行交叉核對

對高風險客戶(如來自CBI/RBI計劃國家的客戶)進行強化盡調

定期更新客戶信息,發生變更時及時獲取新的自我證明

如何處理"稅務居民衝突"情況? 當客戶根據不同司法管轄區法律同時被視為多個地區的稅務居民時,需申報所有相關司法管轄區,不能僅選擇一個。 這對客戶溝通和系統設計都提出了挑戰。

三、CRS修訂要點與雙重申報問題

除了全新的CARF框架,文件還涉及CRS的修訂內容。 這兩個框架都涉及跨境稅務信息交換,但適用範圍和要求有所不同,需要特別注意避免重複申報。

3.1 CRS修訂的主要變化

數字資產納入範圍

:將SEMP(特定電子貨幣產品)和CBDC(中央銀行數字貨幣)納入"存款賬戶"定義

投資實體定義擴展

:將加密資產納入投資實體的"合格投資"範疇

強化申報要求

:新增申報內容包括自我證明有效性、控制人角色、賬戶類型等

新增排除賬戶

:如低餘額數字錢包(90天滾動平均餘額不超過1萬美元)

3.2 CARF與CRS的雙重申報與協調

由於CRS修訂後也涵蓋了部分加密資產,可能出現同一筆交易既需要在CARF下申報,又需要在CRS下申報的情況。 文件提出了兩種處理方式:

默認處理

:同時在兩個框架下申報(可能導致重複)

可選處理

:如果某項信息已在CARF下申報,則可選擇不在CRS下重複申報

香港政府傾向於採用默認處理方式,即要求同時申報。 這雖然增加了合規負擔,但可以降低漏報風險。 我們建議企業建立統一的數據收集和申報系統,對CARF和CRS的申報要求進行映射和整合,避免數據重複錄入和不一致。

四、合規時間表與實施路徑

文件給出了清晰的實施時間表,企業需要根據這一時間表制定自己的合規準備計劃: