Lightnet-WeLab ปลุกกระแส Virtual Bank: ธนาคารไร้สาขาเตรียมเขย่าวงการการเงินแบบดั้งเดิม

เมื่อ Lightnet และ WeLab เปิดเกมเปลี่ยนแนวทางการเงินดิจิทัล ธนาคารเสมือนจริง (Virtual Bank) กำลังจะเข้ามาท้าทายระบบการเงินแบบเดิมๆ

ไม่ต้องมีสาขาทางกายภาพ—แค่สมาร์ทโฟนเครื่องเดียวก็จัดการเงินได้ทุกอย่าง ธนาคารแบบดั้งเดิมเริ่มสั่นคลอน

เทคโนโลยีบล็อกเชนและระบบคลาวด์เป็นหัวใจสำคัญที่ทำให้ Virtual Bank ทำงานได้อย่างมีประสิทธิภาพ—เร็วกว่า ถูกกว่า และโปร่งใสมากกว่า

แต่ก็อย่าเพิ่งตื่นเต้นเกินไป: เมื่อใดก็ตามที่สถาบันการเงินใหญ่ๆ เริ่มพูดถึง ’นวัตกรรม’ มักจะมีค่าธรรมเนียมแอบแฝงรออยู่เสมอ

ศักยภาพในการนำเสนอบริการเพิ่มเติม

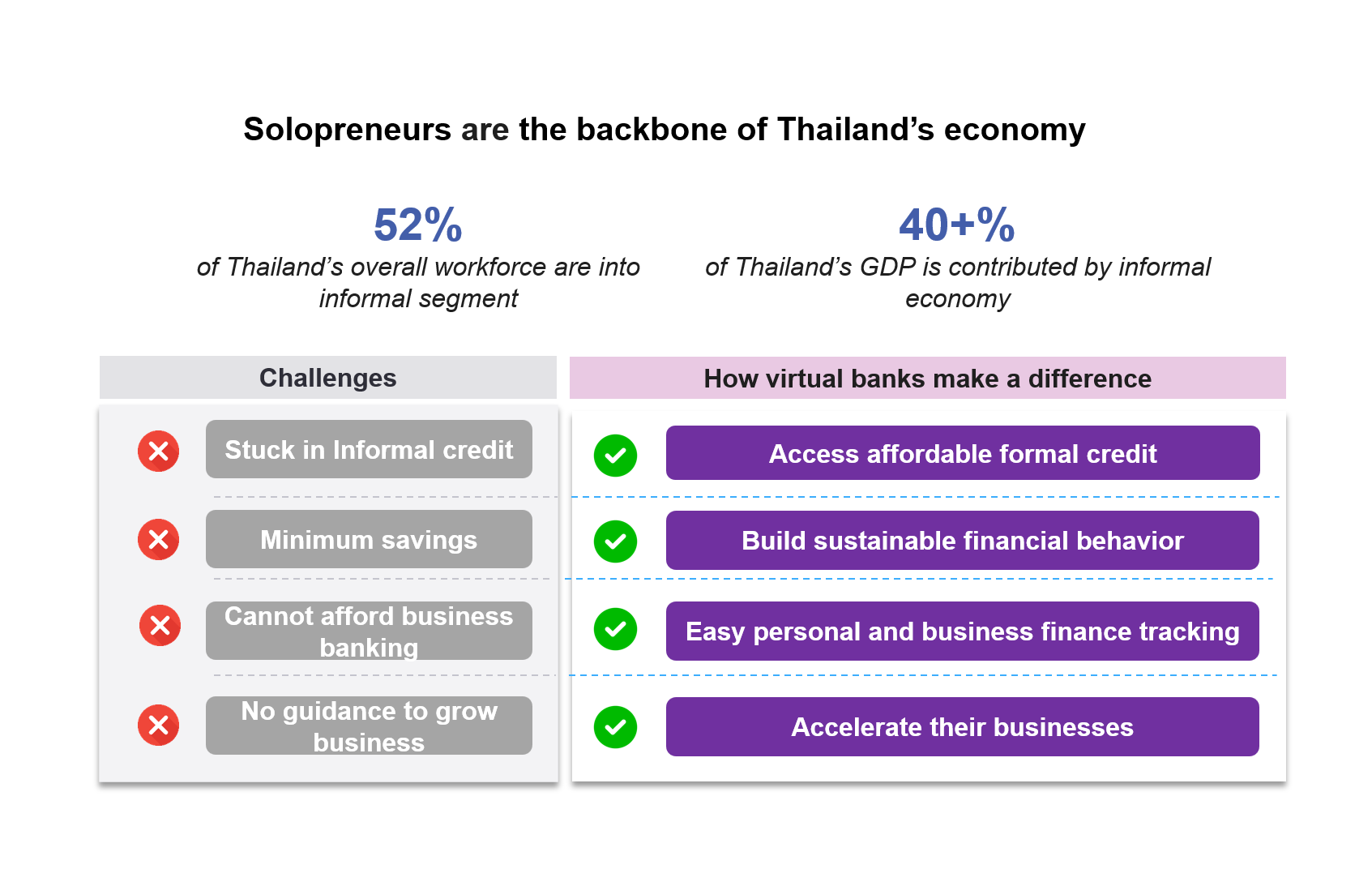

ธนาคารพาณิชย์ไร้สาขาไม่ได้มีเป้าหมายเพื่อดึงลูกค้าจากธนาคารพาณิชย์แบบดั้งเดิม แต่เป็นการขยายโอกาสในการเข้าถึงสินเชื่อและบริการทางการเงินสำหรับกลุ่มบุคคลที่ไม่เคยได้รับการบริการมาก่อน โดยมุ่งเน้นการส่งเสริมการเข้าถึงบริการทางการเงินอย่างทั่วถึง (Financial Inclusion) เทคโนโลยีปัญญาประดิษฐ์ (AI) ที่ทันสมัย และการใช้ข้อมูลหลากหลายมิติของธนาคารดิจิทัล จะช่วยขยายตลาดการเงินโดยรวม เพิ่มโอกาสในการเข้าถึง และอำนวยความสะดวกให้กับผู้ใช้บริการได้อย่างมีประสิทธิภาพยิ่งขึ้น

ธนาคารพาณิชย์ไร้สาขาจะส่งเสริมการแข่งขันที่เป็นประโยชน์ และกระตุ้นให้ธนาคารพาณิชย์แบบดั้งเดิมปรับตัว ซึ่งจะส่งผลดีต่อผู้บริโภคในประเทศไทย เช่นเดียวกันกับในฮ่องกง ที่การอนุมัติใบอนุญาตธนาคารพาณิชย์ไร้สาขานำไปสู่การยกเลิกค่าธรรมเนียมสำหรับบัญชีที่มีเงินคงเหลือน้อยในทันที คาดการณ์ว่าธนาคารพาณิชย์ไร้สาขาในประเทศไทยจะกระตุ้นให้ธนาคารพาณิชย์แบบดั้งเดิมยกเลิกข้อกำหนดเงินคงเหลือขั้นต่ำและค่าธรรมเนียมการจัดการบัญชี การตัดสินใจของสำนักงานการเงินฮ่องกงในการอนุมัติใบอนุญาตธนาคารพาณิชย์ไร้สาขาถึง 8 ราย แม้ว่าจะมีประชากรเพียง 7 ล้านคน แสดงให้เห็นถึงความมุ่งมั่นในการส่งเสริมการแข่งขันและนวัตกรรมในภาคการเงิน

การเสริมสร้างพลังใหม่ในวงการธนาคาร

หนึ่งในผู้ยื่นขอใบอนุญาตธนาคารพาณิชย์ไร้สาขาคือ Lightnet Group ผู้ให้บริการฟินเทคสัญชาติไทย ซึ่งได้ร่วมมือกับ WeLab ที่มีประสบการณ์ในการเปิดตัวธนาคารพาณิชย์ไร้สาขามาแล้วสองแห่ง ได้แก่ WeLab Bank ในฮ่องกง และ Bank Saqu ในอินโดนีเซีย

ดร.ชาลี อัศวธีระธรรม ประธานบริษัท ไลท์เน็ท กรุ๊ป (Lightnet Group) และที่ปรึกษาอาวุโสกลุ่มทุน Lightnet-WeLab ร่วมกับ ไซมอน หลุง ผู้ก่อตั้งและประธานเจ้าหน้าที่บริหารกลุ่มบริษัท WeLab ได้เปิดเผยมุมมองเกี่ยวกับธนาคารพาณิชย์ไร้สาขา พร้อมทั้งสรุปบทเรียนสำคัญที่ได้รับจากการดำเนินงานของบริการทางการเงินรูปแบบใหม่ในหลากหลายมิติ

ดร. ชาลี ได้อธิบายถึงความร่วมมือระหว่าง Lightnet-WeLab ว่าเป็น “พลังใหม่” ที่นำเสนอมุมมองที่สดใหม่ ซึ่งจะเป็นการสร้างธนาคารรูปแบบตัวเบา แตกต่างจากกระบวนการธนาคารปัจจุบันที่ต้องใช้แรงงานคนค่อนข้างมาก ในขณะที่ธนาคารพาณิชย์ไร้สาขาได้รับการพัฒนาด้วยเทคโนโลยีที่มีความสามารถในการปรับขนาดและยืดหยุ่น ทำให้สามารถให้บริการกลุ่มลูกค้าที่เข้าถึงบริการทางการเงินได้ไม่เพียงพออย่างมีประสิทธิภาพและรวดเร็ว

“ธนาคารพาณิชย์ที่เราคุ้นเคยกันเปรียบเสมือนห้างสรรพสินค้า ที่มีความหลากหลายแต่มีต้นทุนในการดำเนินงานสูง เพื่อรองรับความต้องการทางการเงินที่แตกต่างกัน ในขณะที่ Virtual Bank เปรียบเหมือนร้านที่โฟกัสเฉพาะเรื่องเช่นร้านอุปกรณ์กีฬา จะเล็กกว่าแต่เป้าหมายชัดเจนกว่า ทออกแบบมาเพื่อตอบสนองกลุ่มลูกค้าที่มีความต้องการพิเศษ หรือผู้ที่เข้าถึงบริการทางการเงินได้จำกัด” ดร. ชาลี กล่าว “ธนาคารพาณิชย์ส่วนใหญ่ถูกสร้างขึ้นด้วยวิธีการประเมินสินเชื่อแบบดั้งเดิม ในขณะที่ธนาคารพาณิชย์ไร้สาขาได้รับการพัฒนาด้วยแนวคิดที่เน้นดิจิทัลเป็นอันดับแรก ซึ่งช่วยให้สามารถให้บริการได้อย่างมีประสิทธิภาพ ตรงจุด และมีความคล่องตัวในการนำเสนอบริการที่รวดเร็ว ผู้ใช้บริการให้ความสำคัญกับประสบการณ์การใช้ธนาคารพาณิชย์ไร้สาขารูปแบบใหม่ ซึ่ง WeLab ได้แสดงให้เห็นถึงผลลัพธ์ในหลากหลายตลาดแล้ว”

แนวคิด Digital-First สำหรับ “ผู้ประกอบการเดี่ยว” – ขับเคลื่อนผู้ประกอบการรุ่นใหม่อย่างมีประสิทธิภาพ

ไซม่อน หลุง ได้ชี้ให้เห็นถึงแนวโน้มทั่วโลกที่ความต้องการบริการทางการเงินที่เน้นความสะดวกสบายผ่านช่องทางดิจิทัลเพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะในกลุ่มคนรุ่นใหม่ที่มีแนวโน้มที่จะเปิดบัญชีธนาคารครั้งแรกผ่านระบบออนไลน์เป็นหลัก แนวโน้มนี้สะท้อนให้เห็นจากความสำเร็จและความนิยมของธนาคารพาณิชย์ไร้สาขาชั้นนำ เช่น Starling, Monzo และ Revolut ในกลุ่มผู้บริโภควัยรุ่นและคนรุ่นใหม่ในสหราชอาณาจักร

WeLab ได้นำประสบการณ์ด้านเทคโนโลยีทางการเงินที่สั่งสมมาตั้งแต่ปี 2556 มาเสริมสร้างความแข็งแกร่งในการพัฒนาและเปิดตัว WeLab Bank ซึ่งเป็นหนึ่งในธนาคารพาณิชย์ไร้สาขาแห่งแรกในฮ่องกงเมื่อปี 2563 โดยธนาคารมีแนวโน้มการเติบโตที่แข็งแกร่ง และมุ่งมั่นที่จะเป็นผู้นำด้านรายได้ในกลุ่มธนาคารพาณิชย์ไร้สาขาของฮ่องกง อีกทั้งยังเป็นหนึ่งในสองธนาคารพาณิชย์ไร้สาขาที่สามารถถึงจุดคุ้มทุนได้ภายในระยะเวลาเพียง 4 ปี ซึ่งเร็วกว่าเกณฑ์มาตรฐานของอุตสาหกรรมที่โดยทั่วไปอยู่ที่ 5–7 ปี สะท้อนให้เห็นถึงศักยภาพในการดำเนินธุรกิจอย่างมีประสิทธิภาพ

ความสำเร็จของ WeLab ได้ขยายผลอย่างชัดเจนในตลาดอินโดนีเซีย ผ่านการเปิดตัว Bank Saqu ในปี 2566 ซึ่งสามารถสร้างฐานผู้ใช้งานกว่า 1 ล้านรายได้ภายในระยะเวลาเพียง 6 เดือน และเติบโตอย่างต่อเนื่องจนมีจำนวนผู้ใช้กว่า 2.5 ล้านรายในปัจจุบัน สิ่งนี้สะท้อนให้เห็นถึงความต้องการที่เพิ่มขึ้นของบริการธนาคารดิจิทัล หรือธนาคารพาณิชย์ไร้สาขา ในกลุ่มผู้บริโภคยุคใหม่ WeLab มุ่งมั่นที่จะมอบประสบการณ์ทางการเงินที่เน้นผู้ใช้เป็นศูนย์กลาง (User-Centric Experience) ด้วยแพลตฟอร์มที่ออกแบบมาให้ใช้งานง่าย รวดเร็ว และครอบคลุมทุกด้านทางการเงิน ไม่ว่าจะเป็นบริการออมทรัพย์ การชำระเงิน สินเชื่อ บัตรเสมือน รวมถึงเครื่องมือวางแผนทางการเงินที่ขับเคลื่อนด้วยเทคโนโลยีปัญญาประดิษฐ์ (AI)

การเติบโตอย่างรวดเร็วและความสามารถในการทำกำไรของ WeLab ทั้งในฮ่องกงและอินโดนีเซีย เป็นเครื่องยืนยันถึงศักยภาพของธนาคารพาณิชย์ไร้สาขาในการส่งเสริมความเสมอภาคทางการเงิน (Financial Inclusion) ทำให้ WeLab พร้อมที่จะนำเทคโนโลยีทางการเงินที่ทันสมัยที่สุดมาสู่ประเทศไทย เพื่อมอบเครื่องมือทางการเงินที่มีประสิทธิภาพแก่ผู้ประกอบการเดี่ยว เพื่อสนับสนุนให้พวกเขาสามารถเติบโตในตลาดที่มีการแข่งขันสูง และสร้างรากฐานทางการเงินที่มั่นคงในยุคดิจิทัล

การเสริมสร้างความรู้ด้านเครดิตเป็นสิ่งสำคัญ

ฟังก์ชัน “Pocket” ของ Bank Saqu ช่วยให้ผู้ใช้งานสามารถสร้างบัญชีย่อยได้หลากหลายภายในบัญชีเดียว ได้รับการตอบรับอย่างดีจากกลุ่มผู้ประกอบการเดี่ยว โดยช่วยให้พวกเขาสามารถจัดการกระแสรายได้ที่หลากหลาย ไม่ว่าจะเป็นเงินเดือนประจำ ยอดขายออนไลน์ หรือรายได้จากงานอิสระ ปัจจุบัน มีลูกค้าประมาณ 30% ที่ใช้ฟีเจอร์นี้เพื่อจัดระเบียบการเงินของตนเอง

“เราเข้าใจดีว่ากลุ่มผู้ประกอบการเดี่ยวมักจะมีการใช้เงินส่วนตัวและเงินธุรกิจปะปนกัน” ไซม่อนกล่าว “ฟีเจอร์ ‘Pocket’ ของเราเข้ามาช่วยจัดการความยุ่งยากในการบริหารการเงิน โดยช่วยให้ผู้ใช้งานสามารถแบ่งประเภทเงินออมสำหรับเป้าหมายที่ต้องการได้อย่างง่ายดาย ไม่ว่าจะเป็นค่าใช้จ่ายในชีวิตประจำวัน การเดินทาง หรือการเก็บเงินซื้อรถยนต์ ฟีเจอร์ที่ใช้งานง่ายนี้ยังช่วยให้ผู้ใช้งานเห็นภาพรวมและเข้าใจพฤติกรรมการใช้จ่ายของตนเอง ซึ่งเราพบว่ามีความสัมพันธ์กับยอดเงินฝากที่สูงขึ้น”

“นอกจากนี้ เรายังมีเครื่องมือที่ทันสมัย ซึ่งให้ข้อมูลเชิงลึกที่ปรับให้เหมาะสมกับแต่ละบุคคล และคำแนะนำทางการเงินที่สอดคล้องกับความต้องการเฉพาะของผู้ใช้งาน ซึ่งเปรียบเสมือนการมีที่ปรึกษาทางการเงินส่วนตัว บริการในระดับนี้ ซึ่งในอดีตจำกัดอยู่เฉพาะลูกค้ากลุ่มผู้มีความมั่งคั่งสูง ที่มียอดเงินฝากมากกว่าสิบล้านบาทในธนาคารพาณิชย์แบบดั้งเดิม บัดนี้ได้ถูกนำมามอบให้กับผู้ใช้งานในวงกว้างมากขึ้น ด้วยต้นทุนที่ต่ำกว่ามาก” เขาอธิบายเพิ่มเติม

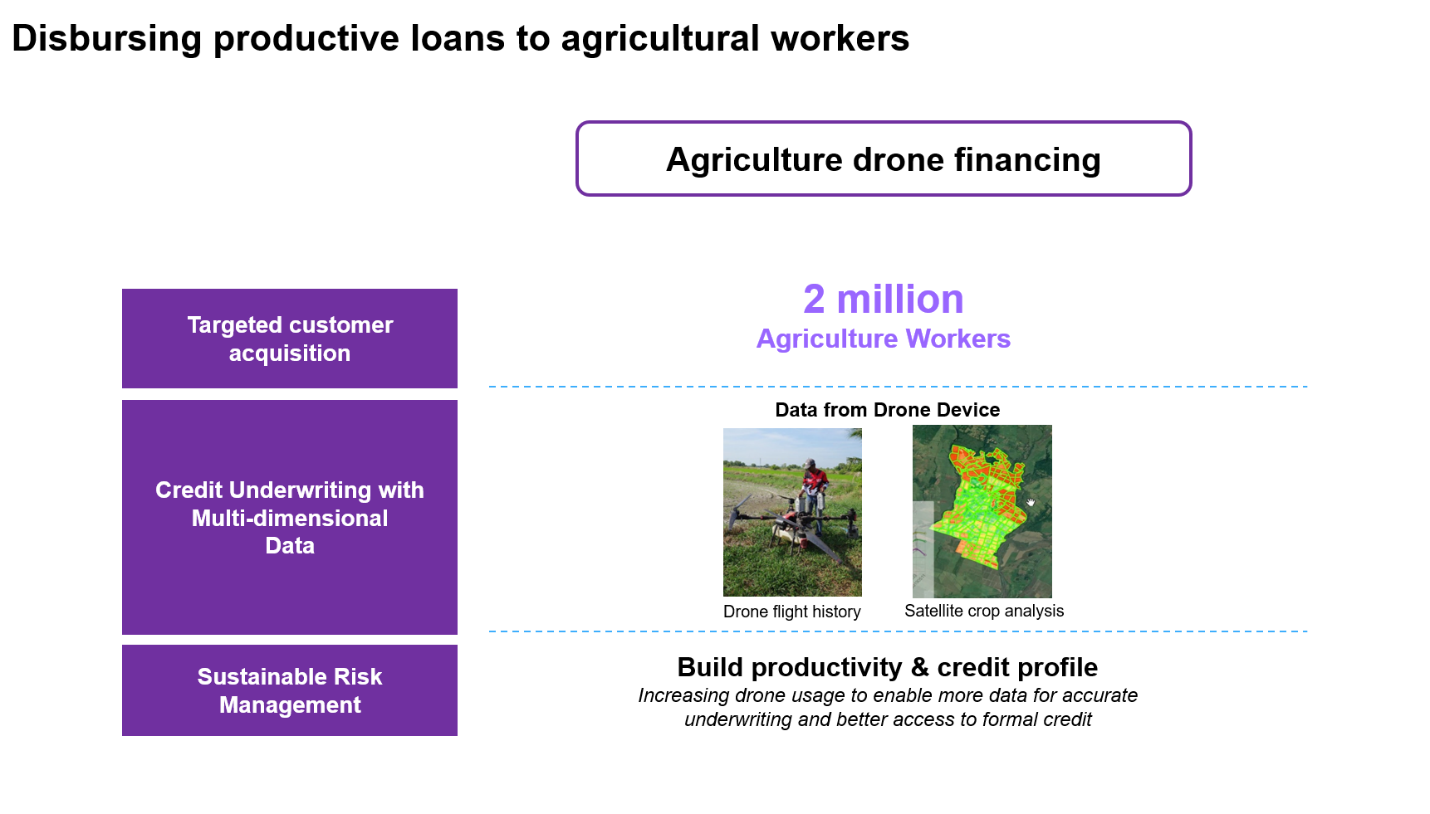

เรื่อง ‘เครดิต‘ เป็นประเด็นสำคัญที่หลายฝ่ายให้ความสนใจ กลุ่มพันธมิตร Lightnet-WeLab มีเป้าหมายที่ชัดเจนในการให้สินเชื่อที่ก่อให้เกิดรายได้ (Productive Loans) แทนที่จะเป็นสินเชื่อเพื่อการอุปโภคบริโภค ตัวอย่างเช่น การมุ่งเน้นไปที่เกษตรกรในประเทศไทย ซึ่งมีจำนวนประมาณ 2 ล้านราย กลุ่มพันธมิตรมีกลยุทธ์ในการใช้การวิเคราะห์ภาพถ่ายดาวเทียมเพื่อระบุผู้กู้ที่มีศักยภาพสูง และประเมินผลผลิตทางการเกษตร ซึ่งจะช่วยให้สามารถนำเสนอทางเลือกทางการเงินที่เหมาะสม พร้อมด้วยแผนการชำระหนี้ที่ยืดหยุ่นและสอดคล้องกับวงจรการขายเฉพาะของเกษตรกร ส่งเสริมการเติบโตอย่างยั่งยืนและลดภาระทางการเงินให้กับผู้กู้

นับตั้งแต่ก่อตั้ง WeLab ได้ปล่อยสินเชื่อไปแล้วกว่า 5 แสนล้านบาท โดย 70% ของสินเชื่อทั้งหมด (กว่า 3.5 แสนล้านบาท) ได้ถูกปล่อยให้กับลูกค้าที่ไม่เคยได้รับการบริการจากธนาคารพาณิชย์แบบดั้งเดิม ซึ่งได้รับการสนับสนุนจากการใช้ข้อมูลหลากหลายมิติ เช่น ข้อมูลจากโซเชียลมีเดีย แหล่งข้อมูลภายนอก ข้อมูลจากอุปกรณ์เคลื่อนที่ เกณฑ์การให้คะแนนเครดิตหลากหลายมิติ และพฤติกรรมการทำธุรกรรมทั้งออนไลน์และออฟไลน์ เพื่อช่วยให้กลุ่มผู้ประกอบการเดี่ยวสามารถก้าวข้ามอุปสรรคจากการขาดรายได้ที่มั่นคงและเอกสารยืนยันรายได้ที่เป็นทางการ

ระบบคะแนนเครดิตที่เป็นกรรมสิทธิ์ของ WeLab ช่วยส่งเสริมความรู้ความเข้าใจทางการเงิน และให้คำแนะนำแก่ผู้ใช้ในการพัฒนาโปรไฟล์เครดิตของตนเอง โดยการปฏิบัติตามพฤติกรรมการเงินที่มีความรับผิดชอบ เช่น การชำระเงินตรงเวลาและเต็มจำนวน จะช่วยปรับปรุงคะแนนเครดิตของผู้ใช้โดยตรง ซึ่งนำไปสู่โอกาสในการเข้าถึงผลิตภัณฑ์ทางการเงินที่ดียิ่งขึ้น และลดความเสี่ยงจากการผิดนัดชำระหนี้ได้อย่างมีนัยสำคัญ ผู้ใช้ยังสามารถปรับปรุงคะแนนเครดิตของตนเองได้ จากกลุ่มที่เข้าถึงบริการทางการเงินได้อย่างจำกัด ไปสู่กลุ่มลูกค้าหลัก และสามารถเข้าถึงบริการทางการเงินได้ครบวงจรมากยิ่งขึ้น

“เราเชื่อมั่นว่าการเสริมสร้างศักยภาพทางการเงินเริ่มต้นจากการเข้าถึง ไม่ว่าจะเป็นการเข้าถึงสินเชื่อ และความรู้ความเข้าใจในการใช้สินเชื่ออย่างมีความรับผิดชอบ” ไซม่อนกล่าว “กลยุทธ์ของเราในประเทศไทยจะมุ่งเน้นไปที่การนำเสนอผลิตภัณฑ์ทางการเงินที่ปรับให้เหมาะสมกับแต่ละบุคคล และเทคโนโลยีด้านเครดิตที่ขับเคลื่อนด้วยปัญญาประดิษฐ์ (AI) เพื่อให้บริการแก่กลุ่มที่ไม่ได้รับการบริการอย่างเพียงพอ โดยมีเป้าหมายที่จะช่วยให้พวกเขาสร้างรากฐานที่มั่นคงสำหรับการเติบโตอย่างยั่งยืน และความเป็นอิสระทางการเงินในระยะยาว ซึ่งสะท้อนถึงคุณค่าหลักของเราในด้าน ‘Access-Growth-Independence’ อย่างแท้จริง”

การเปิดกว้างและการเพิ่มโอกาสเป็นปัจจัยสำคัญที่ขับเคลื่อนเศรษฐกิจไทย

ดร. ชาลีสรุปว่า ความร่วมมือนี้มีการสอดคล้องอย่างลึกซึ้งกับโครงสร้างพื้นฐานแบบเปิด ซึ่งสนับสนุนการแบ่งปันข้อมูล เทคโนโลยี และระบบนิเวศ การพัฒนาเทคโนโลยี AI และเทคโนโลยีอื่น ๆ แสดงให้เห็นถึงบทบาทของแหล่งข้อมูลเปิด (Open Source) ในการขับเคลื่อนความก้าวหน้าทางเทคโนโลยี การเติบโตอย่างยั่งยืนนั้นเกิดจากการเปิดรับโอกาสและการส่งเสริมความร่วมมือกับผู้มีส่วนได้ส่วนเสียทุกภาคส่วน ดร. ชาลีเชื่อว่าในอุตสาหกรรมการเงิน หลายประเทศมุ่งหวังที่จะส่งเสริมการแข่งขันโดยการเปิดโอกาสให้ทั้งผู้เล่นรายใหม่และผู้เล่นเดิมสามารถเสริมซึ่งกันและกัน เพื่อขับเคลื่อนเศรษฐกิจโดยรวมได้อย่างมีประสิทธิภาพ

ความมุ่งมั่นในการร่วมมือนี้ได้รับการยอมรับจากบันทึกข้อตกลงความร่วมมือ (MOU) ล่าสุด ที่ได้ลงนามร่วมกับกองบัญชาการตำรวจสอบสวนกลาง สำนักงานตำรวจแห่งชาติ ซึ่งมีเป้าหมายในการแลกเปลี่ยนความรู้ เทคโนโลยี และข้อมูล เพื่อรับมือกับภัยคุกคามจากการฉ้อโกงทางการเงินที่ทวีความรุนแรงขึ้นในประเทศไทย ด้วยความร่วมมือดังกล่าว กลุ่มพันธมิตรมุ่งหวังที่จะเสริมสร้างความมั่นคงและความน่าเชื่อถือในระบบการเงิน พร้อมทั้งเปิดโอกาสใหม่สำหรับการเติบโตและความก้าวหน้าของเศรษฐกิจไทย

การสนับสนุนจากนักลงทุนของกลุ่มพันธมิตร สะท้อนให้เห็นถึงวิสัยทัศน์ร่วมกันในการส่งเสริมความร่วมมือภายในระบบนิเวศฟินเทค ด้วยการผนึกกำลังระหว่างจุดแข็งของ Lightnet ซึ่งมีเครือข่ายระบบการชำระเงินระดับโลกที่ครอบคลุมกว่า 150 ประเทศ และได้รับการสนับสนุนด้วยใบอนุญาตฟินเทคจากธนาคารแห่งประเทศไทย รวมถึงธนาคารกลางในหลายประเทศทั่วเอเชียและยุโรป กับความเชี่ยวชาญของ WeLab ในการดำเนินธุรกิจธนาคารพาณิชย์ไร้สาขาถึงสองแห่ง และประสบการณ์ด้านเทคโนโลยีที่สั่งสมมากว่า 10 ปี ทำให้กลุ่มพันธมิตรมีความพร้อมอย่างเต็มที่ในการเร่งผลักดันการเข้าถึงบริการทางการเงินในประเทศไทยผ่านเทคโนโลยี AI อย่างมีประสิทธิภาพ กลุ่มนักลงทุนของ Lightnet ประกอบด้วย UOB Venture Management, Seven Bank, Hanwha Investment & Securities, Uni-President และ Raffles Family Office ในขณะที่ WeLab ได้รับการสนับสนุนจากกองทุนความมั่งคั่งของรัฐ เช่น Hong Kong Investment Corporation และ Khazanah Nasional Berhad ของมาเลเซีย รวมถึงสถาบันการเงินระดับโลก เช่น IFC ในเครือธนาคารโลก Allianz และบริษัทร่วมทุนชั้นนำอย่าง Sequoia Capital

อ่านข่าวต้นฉบับ: ข้อคิดจาก “Lightnet – WeLab” สู่การเตรียมเปิดตัวของธนาคารพาณิชย์ไร้สาขา (Virtual Bank)