Stablecoin เสถียรได้อย่างไร? เปิดกลไกความมั่นคงเบื้องหลังสกุลเงินดิจิทัล

Stablecoin พุ่งทะยาน! สกุลเงินดิจิทัลที่ผูกมูลค่ากับสินทรัพย์จริงกำลังปฏิวัติระบบการเงินแบบดั้งเดิม

กลไกค้ำประกันที่แท้จริง

Stablecoin รักษาความมั่นคงผ่านการค้ำประกันด้วยสินทรัพย์จริง เช่น เงินดอลลาร์สหรัฐ พันธบัตรรัฐบาล หรือทองคำ บางโครงการใช้กลไกอัลกอริทึมเพื่อควบคุมอุปทานแบบเรียลไทม์

ความโปร่งใสที่ตรวจสอบได้

ผู้ให้บริการ Stablecoin ชั้นนำเผยแพร่รายงานการตรวจสอบเป็นประจำ - แม้ว่าบางครั้งข้อมูลเหล่านั้นจะทำให้นักวิเคราะห์ทางการเงินต้องเกาหัวอย่างงุนงง

อนาคตของการชำระเงินทั่วโลก

Stablecoin กำลังตัดผ่านระบบการเงินแบบดั้งเดิม ให้ความเร็วและประสิทธิภาพที่ธนาคารกลางใฝ่ฝัน แต่ไม่เคยบรรลุ

เมื่อสกุลเงินดิจิทัลพบความมั่นคง ระบบการเงินโลกก็ไม่เหมือนเดิมอีกต่อไป

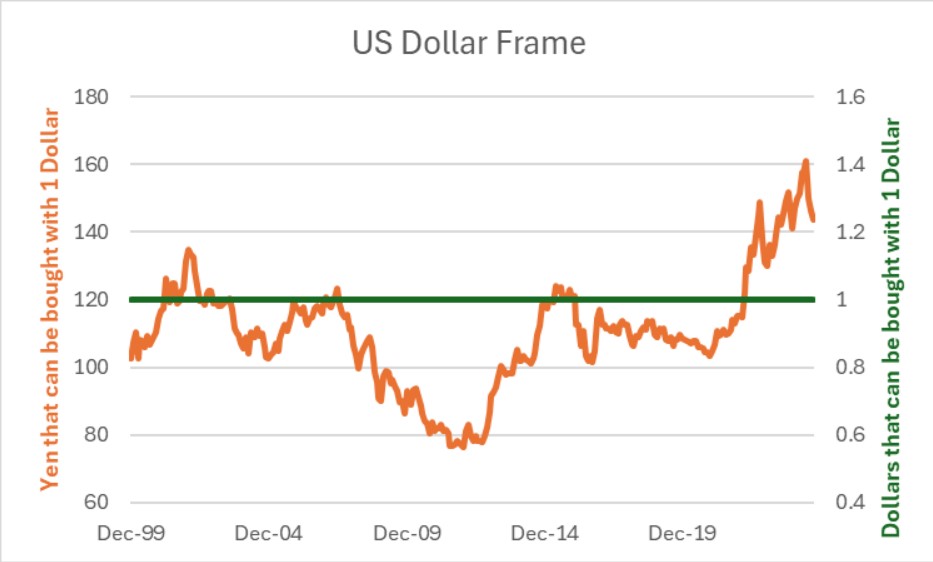

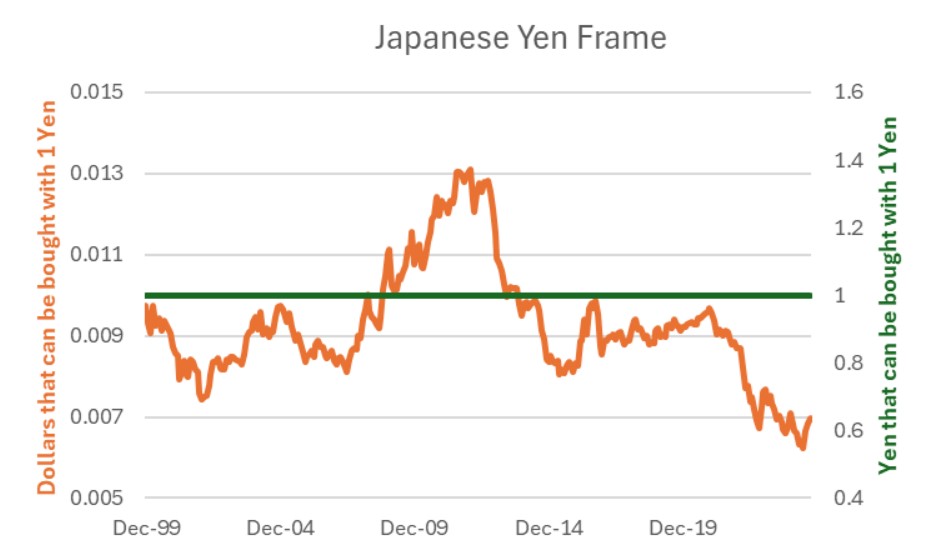

คำตอบนั้นขึ้นอยู่กับกรอบการอ้างอิงของคุณ จากมุมมองของคนในญี่ปุ่นซึ่งใช้เงินเยนในการซื้อสินค้าและบริการ stablecoin อย่าง USDC ที่เชื่อมโยงกับดอลลาร์อาจไม่ถือว่าเสถียรในความหมายที่เป็นประโยชน์ ในทางกลับกัน นักลงทุนที่ถือเงินดอลลาร์สหรัฐก็คงไม่ถือว่า stablecoin ที่เชื่อมโยงกับเยนมีความเสถียร

นี่จึงเป็นองค์ประกอบสำคัญในการกำหนดว่าอะไรคือ stablecoin: สิ่งที่มีลักษณะความผันผวนและพฤติกรรมสอดคล้องกับกรอบของคุณ ถือว่าเสถียรเมื่อเทียบกับคุณ ซึ่งทำให้เกิดคำถามที่น่าสนใจเมื่อต้องกำกับดูแล stablecoin เหรียญหนึ่งอาจถูกกำกับดูแลในฐานะ stablecoin ได้ง่ายในบางเขตอำนาจ แต่ในอีกเขตอำนาจที่มีแนวทางต่างกันก็อาจไม่ถือเป็น stablecoin ได้ แม้ว่าเขตอำนาจเหล่านั้นจะมีการปฏิบัติต่อสินทรัพย์อื่น ๆ ที่สอดคล้องกัน

กล่าวโดยสรุป สิ่งที่เรียกว่าความเสถียรนั้นขึ้นอยู่กับกรอบการทำธุรกรรมหรือกล่าวคือ สกุลเงินที่ใช้เป็นฐานในการทำธุรกรรมของผู้สังเกตการณ์

เสถียรเมื่อเทียบกับช่วงเวลาใด

ความหมายของเสถียรภาพยังเปลี่ยนแปลงได้ไปตามระยะเวลาของผู้สังเกตการณ์ นักลงทุนตราสารหนี้จะคุ้นเคยกับแนวคิดของ Macaulay duration ซึ่งเป็นระยะเวลาในอนาคตที่มูลค่าของการถือครองพันธบัตรจะไม่อ่อนไหวต่อการเปลี่ยนแปลงในอัตราดอกเบี้ยอีกต่อไป เพราะการเปลี่ยนแปลงในมูลค่าของคูปองที่นำกลับไปลงทุนใหม่ (ซึ่งเพิ่มขึ้นเมื่ออัตราดอกเบี้ยสูงขึ้น) จะชดเชยกับการเปลี่ยนแปลงในมูลค่าของกระแสเงินสดที่เหลืออยู่ (ซึ่งลดลงเมื่ออัตราดอกเบี้ยสูงขึ้น) พันธบัตรที่มีอายุ 7 ปีนั้นมีความเสี่ยงแค่ไหน หรือหากพูดให้ตรงประเด็นกว่านี้ – สิ่งใดมีความเสี่ยงมากกว่า ระหว่างตั๋วเงินคลังอายุ 1 เดือน หรือพันธบัตรไม่มีคูปองอายุ 7 ปี

ในความเป็นจริง คำตอบขึ้นอยู่กับระยะเวลาที่ผู้สังเกตการณ์ถือครอง

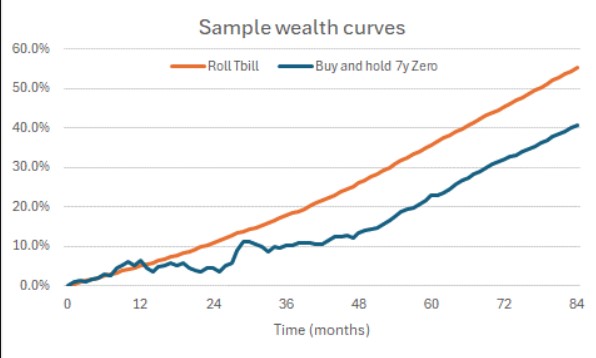

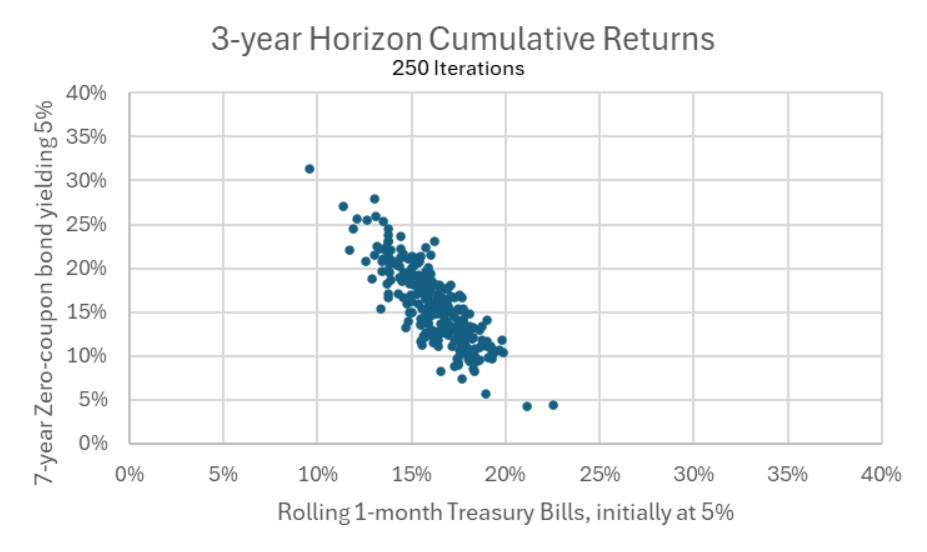

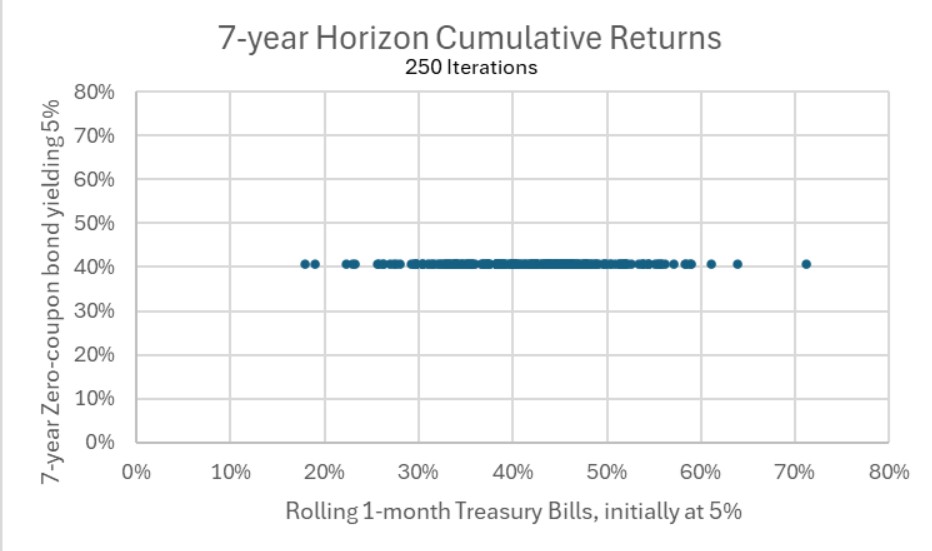

สมมติว่านักลงทุนใช้กลยุทธ์ใดในสองกลยุทธ์นี้: กลยุทธ์แรกคือนักลงทุนซื้อตั๋วเงินคลังอายุ 1 เดือน โดยเริ่มต้นที่อัตรา 5% และนำผลตอบแทนไปต่อทุนทุกเดือนเป็นเวลา 7 ปี หรืออีกกลยุทธ์หนึ่งคือนักลงทุนซื้อพันธบัตรไม่มีคูปองอายุ 7 ปี ที่ให้ผลตอบแทน 5% โดยใช้แบบจำลองสองปัจจัยที่ไม่มีการเปลี่ยนแปลง ฉันได้จำลองผลลัพธ์ของเส้นทาง T-bill และรูปแบบเส้นอัตราผลตอบแทนจำนวน 250 ครั้ง เพื่อสร้างชุดข้อมูลรายเดือนที่เป็นการทดลองเชิงสมมุติสำหรับสองกลยุทธ์นี้ ตัวอย่างเช่น นี่คือหนึ่งในเส้นทางสุ่มที่เกิดขึ้น (รูปที่ 3):

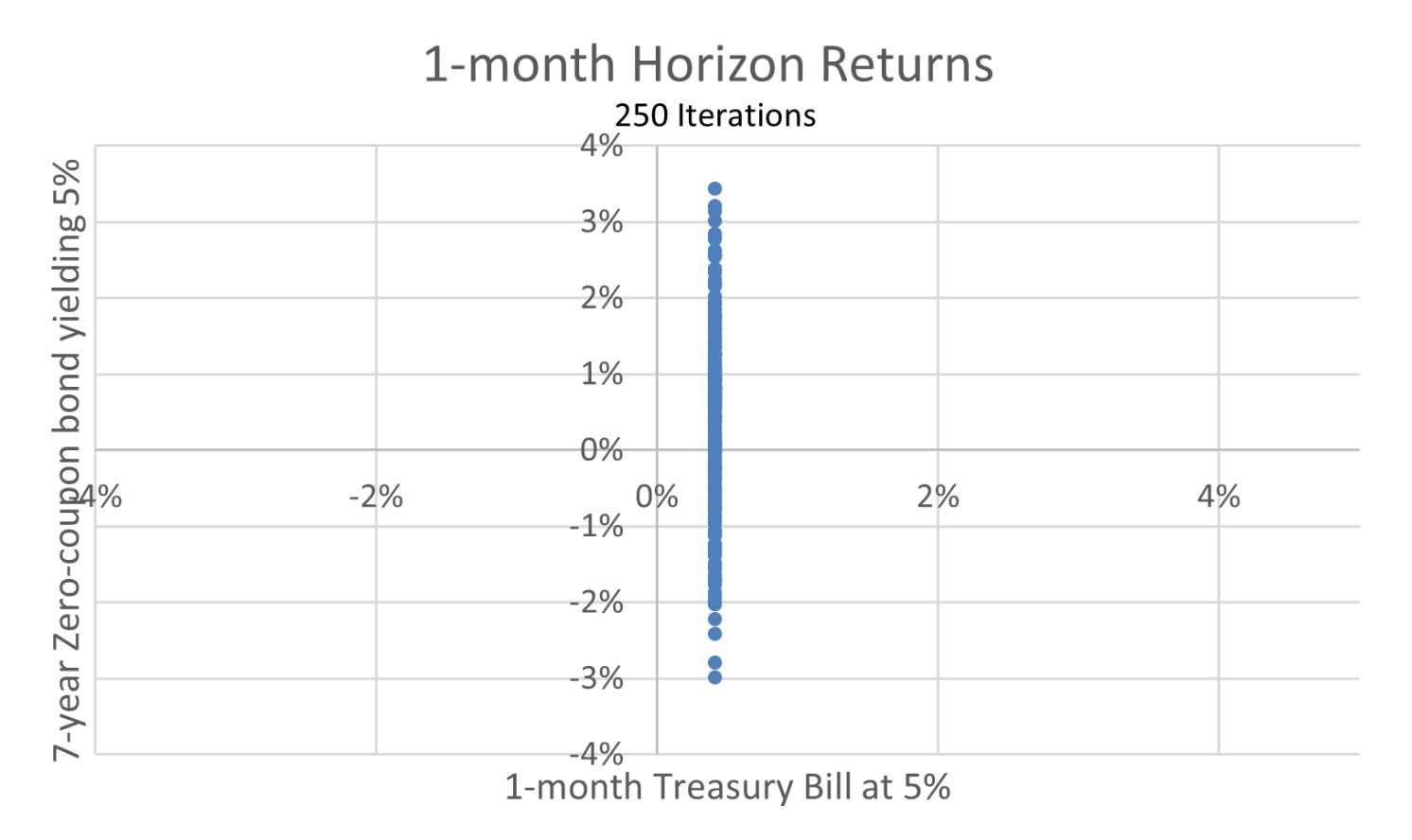

ผลตอบแทนที่คาดหวังล่วงหน้าจะใกล้เคียงกันสำหรับทั้งสองกลยุทธ์ บางครั้งกลยุทธ์การต่อทุน T-bill จะได้ผลลัพธ์ดีกว่า และบางครั้งกลยุทธ์ซื้อและถือก็จะชนะ ด้วยผลตอบแทนที่คาดหวังใกล้เคียงกัน นักลงทุนที่มีเหตุผลจะเลือกกลยุทธ์ที่มีความเสี่ยงต่ำกว่า แต่ความเสี่ยงหรือความเสถียรของผลตอบแทนนั้นขึ้นอยู่กับระยะเวลาการถือครองของผู้สังเกตอย่างมาก กราฟทั้งสามชุดต่อไปนี้จะสร้างจากการจำลอง Monte Carlo 250 ครั้งเหมือนกัน แต่จะเป็นการเก็บข้อมูลผลตอบแทนรวมในช่วงเวลาที่ต่างกัน โดยในรูปที่ 4 จะเก็บข้อมูลผลตอบแทนรวมที่ระยะเวลา 1 เดือน ในรูปที่ 5 เก็บข้อมูลที่ระยะเวลา 3 ปี และในรูปที่ 6 เก็บข้อมูลที่ระยะเวลา 7 ปี โดยในแต่ละรูป ผลตอบแทนรวมสำหรับกลยุทธ์ T-bill จะแสดงบนแกน x และผลตอบแทนรวมสำหรับกลยุทธ์ซื้อและถือพันธบัตรไม่มีคูปองจะแสดงบนแกน y

แม้ว่าข้อสรุปนี้จะเป็นเรื่องง่ายและชัดเจนสำหรับนักลงทุนตราสารหนี้ แต่เหตุผลที่เราชี้ให้เห็นในที่นี้คือการบอกว่า สิ่งที่ถือว่า ‘เสถียร’ นั้นไม่เพียงแต่ขึ้นอยู่กับสกุลเงินที่ใช้เท่านั้น แต่ยังขึ้นอยู่กับระยะเวลาการถือครองของคุณด้วย

กรอบมูลค่าในเชิงเงิน (Nominal Frame) ถือเป็นกรอบที่สำคัญที่สุดหรือไม่

ประเด็นก่อนหน้านี้น่าจะเป็นที่เข้าใจง่ายสำหรับนักลงทุนส่วนใหญ่ หากคุณลงทุนโดยมีเจตนาจะใช้ผลตอบแทนเป็นสกุลเงินดอลลาร์สหรัฐ กรอบการพิจารณาในสกุลเงินดอลลาร์สหรัฐก็จะมีความสำคัญที่สุด หากคุณลงทุนเพื่อการจ่ายเงินตามมูลค่าที่กำหนดในอนาคต (เช่น บริษัทประกันชีวิตที่ทำการป้องกันความเสี่ยงของเงินรายปีตามกำหนด) การลงทุนที่ครบกำหนดตรงกับมูลค่าที่ต้องการใช้จ่ายก็จะเป็นกรอบที่สำคัญที่สุดเช่นกัน อย่างไรก็ตาม ในบางครั้งนักลงทุนก็มองข้ามกรอบที่สำคัญที่สุดอย่างหนึ่ง นั่นคือ กรอบ "มูลค่าจริง" ซึ่งมูลค่าจะเปลี่ยนไปตามระดับราคาของสินค้าและบริการ

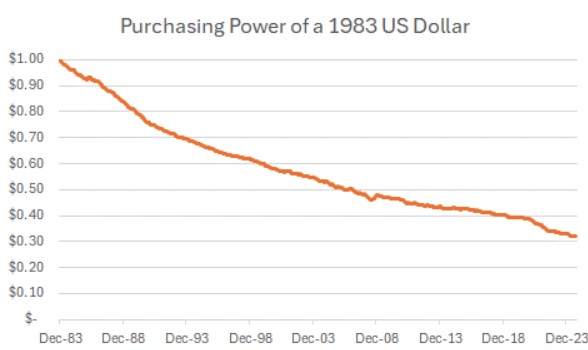

แม้ว่าแบงค์ 1 ดอลลาร์ จะถือว่า ‘เสถียร’ ในแง่ของมูลค่าเชิงเงิน – ซึ่งมันจะมีมูลค่า 1 ดอลลาร์เสมอ – แต่ในแง่ของอำนาจการซื้อ มันกลับไม่เสถียรเลย

กรอบที่เรามองข้ามมูลค่าของดอลลาร์ แต่ให้ความสำคัญกับราคาคงที่ของดอลลาร์ที่ 1 ดอลลาร์ คือ "กรอบเชิงเงิน" (nominal framework) เมื่อเงินเฟ้อต่ำและคงที่ กรอบนี้ถือว่ามีประโยชน์เหมือนกับการที่นักท่องเที่ยวแปลงราคาสินค้าในเปโซเม็กซิโกเป็นดอลลาร์สหรัฐด้วยการหารด้วย 10 แม้ว่าจะไม่ตรงกับอัตราแลกเปลี่ยนที่แท้จริงก็ตาม ในระยะสั้น กรอบที่สะดวกสบายนี้จะช่วยชดเชยความแม่นยำที่หายไปเล็กน้อย แต่ในระยะยาว ความไม่แม่นยำเล็กน้อยนั้นอาจกลายเป็นความผิดพลาดใหญ่ เมื่ออัตราแลกเปลี่ยนเปโซต่อดอลลาร์เปลี่ยนจาก 10:1 เป็น 20:1

ในทำนองเดียวกัน แม้ว่า กรอบเชิงเงินจะเป็นกรอบเริ่มต้นสำหรับการเปรียบเทียบในระยะสั้น แต่เห็นได้ชัดว่าไม่ใช่กรอบที่สำคัญที่สุดสำหรับผู้บริโภค ผู้ที่เจรจาเงินเดือนในงานใหม่ โดยคิดว่าตนเคยได้รับเงินเดือน 40,000 ดอลลาร์ ต่อปีในปี 2004 จะไม่เหมาะหากใช้ตัวเลขนี้เป็นจุดเริ่มต้น กรอบที่มีความสำคัญในระยะยาวคือกรอบในแง่ของมูลค่าจริงหรือกรอบที่ปรับด้วยอัตราเงินเฟ้อ ในกราฟด้านบน หากเราวาดกราฟอำนาจซื้อของดอลลาร์ที่ปรับด้วยเงินเฟ้อในปี 1983 มันจะเป็นเส้นตรงที่ 1 ดอลลาร์ตลอด แต่หากเราพล็อตมูลค่าเชิงเงินของดอลลาร์ที่ปรับด้วยเงินเฟ้อในปี 1983 มันจะแสดงการเพิ่มขึ้นอย่างต่อเนื่องจาก 1 ดอลลาร์เป็น 3.15 ดอลลาร์ในช่วงเวลาเดียวกัน

เช่นเดียวกับที่กล่าวมาก่อนหน้านี้ กรอบก็มีความสำคัญ เงินดอลลาร์ที่เสถียรในเชิงเงินจะไม่เสถียรในแง่อำนาจซื้อ ขณะที่หน่วยที่เสถียรในแง่อำนาจซื้อจะดูไม่เสถียรในเชิงเงิน

หากนักลงทุนหรือผู้บริโภคต้องเลือกกรอบการพิจารณากรอบหนึ่ง กรอบนั้นควรเป็นกรอบที่เงินของเขาหรือเธอเป็นทั้งสื่อกลางการแลกเปลี่ยน หน่วยวัดมูลค่า และมูลค่าที่เก็บรักษาได้ นั่นหมายถึง เหรียญที่เป็นสกุลเงินพื้นฐานและปรับตามอัตราเงินเฟ้อในระดับราคาท้องถิ่นจะเป็นเหรียญที่เสถียรที่สุดในบรรดา stablecoin ซึ่งแสดงให้เห็นว่า stablecoin ที่เราเรียกกันทุกวันนี้มีเสถียรภาพเพียงในบริบทที่แคบเท่านั้น โดยคงมูลค่าไว้ที่มูลค่าเชิงเงินของสกุลเงินภายในประเทศ…ซึ่งไม่เหมาะสมที่สุด เนื่องจากนักลงทุนและผู้บริโภคทุกคนอาศัยอยู่ในโลกที่ราคามีการเปลี่ยนแปลง

การผูกกรอบต่าง ๆ เข้าด้วยกัน

สิ่งที่น่าสนใจก็คือ กรอบแต่ละกรอบบรรยายคำว่า “เสถียรภาพ” ในบริบทที่ต่างกัน ผู้คนในกรอบหนึ่งจะมองด้านของตัวเองว่ามีความเสถียร ขณะที่มองอีกด้านหนึ่งว่าเป็นความผันผวน – และสิ่งเดียวกันนี้ก็เกิดขึ้นในอีกด้านหนึ่งเช่นกัน

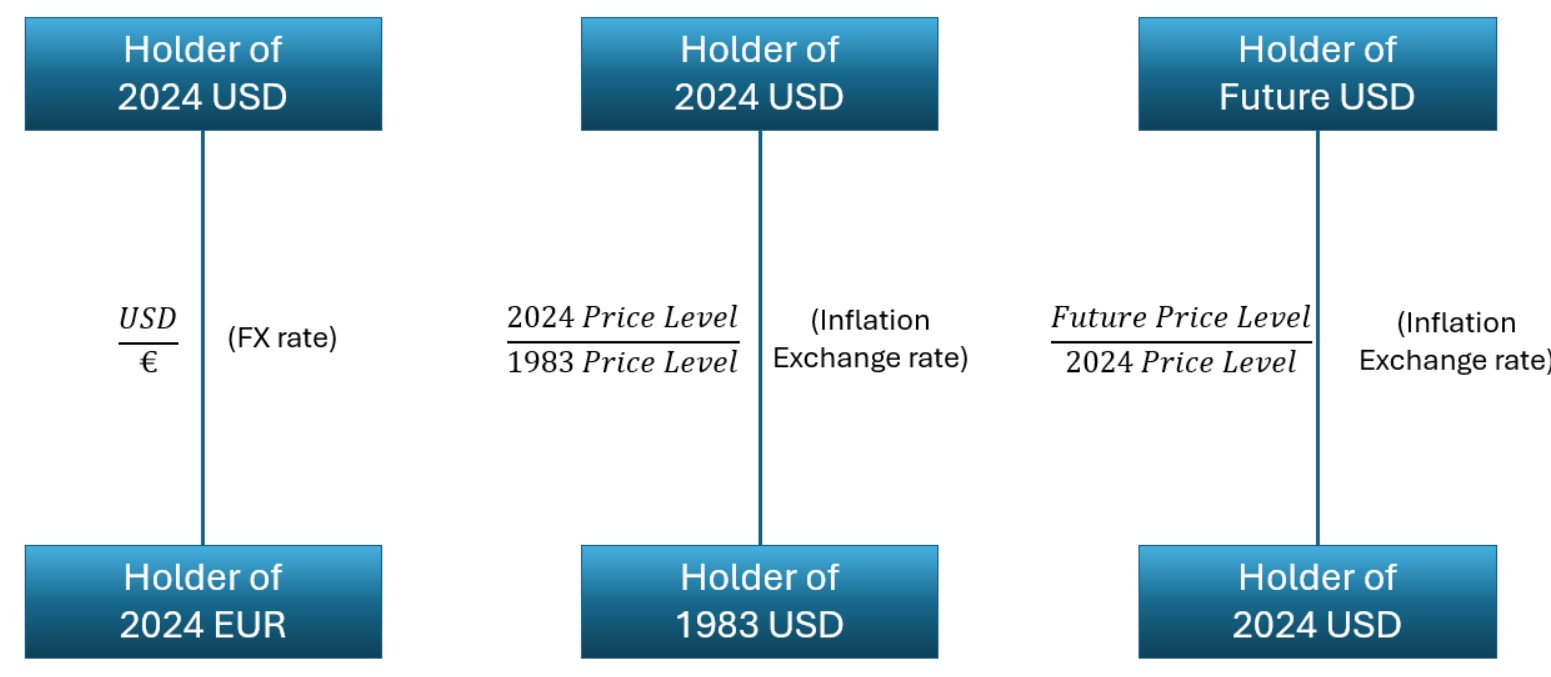

กรอบต่าง ๆ เหล่านี้มีปฏิสัมพันธ์กัน ผู้ถือเงินดอลลาร์สหรัฐ (ในกรอบสั้น-เสถียรเชิงเงินดอลลาร์สหรัฐ) แลกเปลี่ยนดอลลาร์เหล่านั้นกับบุคคลที่ถือยูโร (ในกรอบสั้น-เสถียรเชิงเงินยูโร) ซึ่งเราเรียกการแลกเปลี่ยนนี้ว่าอัตราแลกเปลี่ยน และสิ่งที่เชื่อมโยงระหว่างดอลลาร์เชิงเงินกับดอลลาร์ที่ปรับด้วยเงินเฟ้อก็คือดัชนีราคา

รูปที่ 8 – การแลกเปลี่ยนดอลลาร์ที่มีอำนาจการซื้อที่แตกต่างกันนั้นเป็นเสมือนการแลกเปลี่ยนสกุลเงินที่มีอำนาจการซื้อที่แตกต่างกัน

ในความเป็นจริง ความสัมพันธ์ระหว่างดอลลาร์กับยูโรนั้นมีลักษณะคล้ายกับความสัมพันธ์ระหว่างดอลลาร์เชิงเงินกับดอลลาร์ที่ปรับด้วยเงินเฟ้อมาก จนกระทั่งในปี 2004 Robert Jarrow และ Yildiray Yildirim ได้เขียนงานวิจัยอธิบายวิธีการประเมินมูลค่าหลักทรัพย์และอนุพันธ์ที่ป้องกันความเสี่ยงเงินเฟ้อโดยใช้แบบจำลองที่ออกแบบมาสำหรับอัตราแลกเปลี่ยนเงินตราต่างประเทศ ซึ่งเน้นถึงความจริงที่ว่า stablecoin ที่เชื่อมโยงกับเงินเฟ้อนั้นไม่ใช่โครงสร้างที่แปลกประหลาด แต่เป็นผลิตภัณฑ์ใหม่ที่สำคัญที่ควรเพิ่มเข้าสู่จักรวาลสกุลเงินดิจิตอล มันก็เป็นเพียงอีกสกุลเงินหนึ่ง – สกุลเงินที่ยึดตามเวลา แทนที่จะยึดตามดอลลาร์เชิงเงิน ซึ่งสามารถแลกเปลี่ยนเป็นดอลลาร์ในปัจจุบันได้ที่ ‘อัตราแลกเปลี่ยนเงินเฟ้อ’ หากมีดอลลาร์ปี 1983 อยู่ในปัจจุบัน มันจะสามารถแลกเปลี่ยนได้เป็น 3.15 ดอลลาร์ในปัจจุบัน เพราะดอลลาร์ที่ถูกตรึงไว้ในปี 1983 มีอำนาจการซื้อสูงกว่าดอลลาร์ในปัจจุบัน ซึ่งนั่นก็เป็นเพียงอัตราแลกเปลี่ยนอย่างหนึ่ง

บทสรุป

ดูเหมือนว่าคำว่า ‘เสถียรภาพ’ จะไม่ใช่คำที่เสถียรเสียเอง อาจเป็นการอธิบายที่แม่นยำมากขึ้นสำหรับ stablecoin ชุดปัจจุบัน ซึ่งสามารถแลกเปลี่ยนได้แบบ 1:1 กับสกุลเงินพื้นฐาน หรือควรเรียกว่า “fixed coins” (เหรียญตรึงมูลค่า) มากกว่า มีเพียงเหรียญที่เชื่อมโยงกับอัตราเงินเฟ้อเท่านั้นที่จะเป็น “stablecoin” ในความหมายที่แท้จริงของคำนี้ และนั่นก็เพราะการมีเสถียรภาพในแง่อำนาจการซื้อคือกรอบที่สำคัญที่สุด