Битва за $6,6 трлн: как криптобизнес ломает банковское лобби США

Новый фронт открыт. Война за контроль над финансовой системой стоимостью в триллионы переходит из залов Конгресса в цифровое пространство.

Банки против блокчейна

Традиционные институты мобилизуют лоббистов и регуляторов, пытаясь замедлить то, что уже не остановить. Их аргументы знакомы: риски, нестабильность, защита потребителя. Звучит благородно, если забыть, что речь идёт о защите монополии на комиссии и доступ к капиталу.

Крипто отвечает кодом

Ответ криптобизнеса — не петиции, а протоколы. Децентрализованные финансы (DeFi) уже режут посредников, предлагая кредиты и сбережения без разрешительных писем с Уолл-стрит. Стейблкоины обходят медленные межбанковские переводы. Каждый смарт-контракт — это тихий выстрел по старой системе расчётов.

Цифры говорят громче слов

Именно $6,6 трлн — эта сумма заставляет банки терять сон. Это не абстрактная оценка «потенциального рынка», а реальный объём капитала, который уже готов мигрировать в поисках эффективности и суверенитета. Банкиры вдруг вспомнили о «финансовой инклюзии», когда увидели, что их клиенты уходят без спроса.

Финал предрешён?

Лобби может выиграть пару раундов, замедлить внедрение, навязать бюрократические барьеры. Но технология не идёт на попятную. История с фондовыми биржами, телекомом и такси повторяется: удобство и ценность в конечном счёте побеждают статус-кво. Битва идёт не за то, будет ли революция, а за то, кто её переживёт. Иронично, что самые громкие заявления о «защите инвесторов» часто звучат из тех же учреждений, что brought нам ипотечный кризис 2008-го.

Причины давления банков на закон GENIUS Act

Основным предметом спора выступают положения закона GENIUS Act. В текущей редакции документ прямо запрещает эмитентам стейблкоинов, таким как компания Tether, выплачивать дивиденды напрямую. Тем не менее, правовая неопределенность позволяет сторонним площадкам и криптобиржам транслировать доходность активов конечным пользователям.

Представители традиционного банковского сектора активно лоббируют устранение этой возможности. Они квалифицируют существующую практику как регуляторный арбитраж. По мнению банкиров, бесконтрольное начисление высоких процентов финтех-платформами создает системные риски для всей финансовой архитектуры страны.

В ходе консультаций в Капитолии лоббисты предупредили законодателей о катастрофических последствиях сохранения текущих правил. В частности, они прогнозируют возможный отток капитала из коммерческих банков в цифровые активы на сумму до $6,6 трлн.

Банковские альянсы указывают: разрешение для нерегулируемых финтех-платформ выплачивать высокую доходность по токенам, приравненным к денежным суррогатам, создает предпосылки для появления макроэкономических дестабилизирующих факторов в традиционной модели финансовых институтов.

Следовательно, такая ситуация может привести к истощению капитальной базы, необходимой для ипотечного и коммерческого кредитования. В конечном итоге это вынудит кредитные организации сократить лимиты и повысить стоимость заимствований для американских домохозяйств.

Ответная реакция криптовалютной коалиции

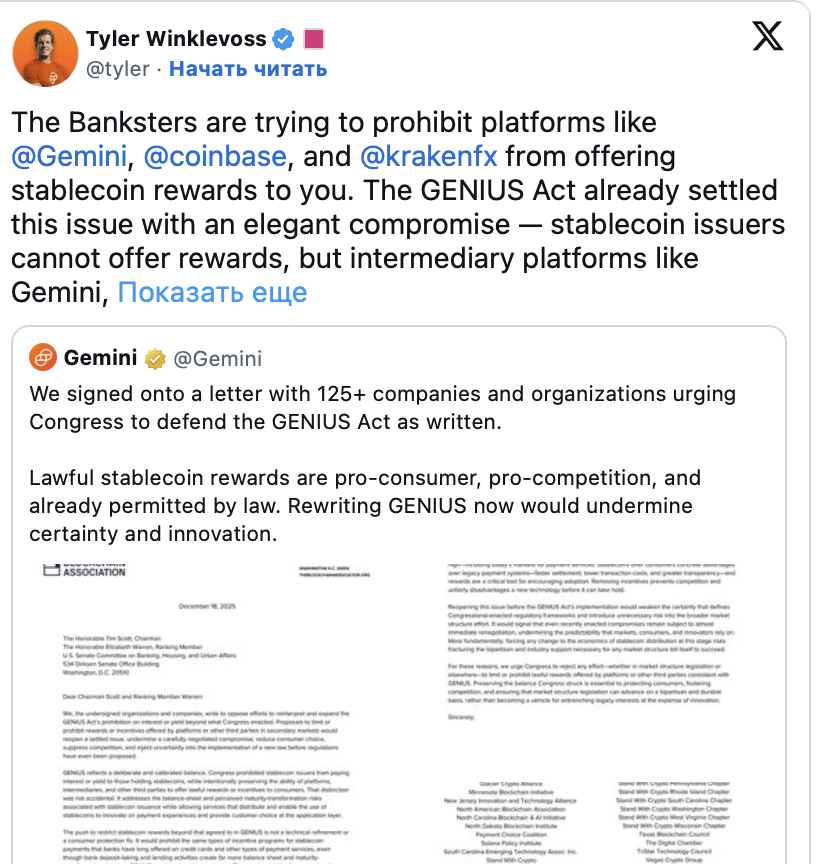

В официальном обращении к Банковскому комитету Сената США от 18 декабря участники коалиции призвали законодателей отклонить любые попытки расширить сферу действия GENIUS Act. Авторы письма подчеркнули необходимость сохранения стабильности правового поля.

«Пересмотр этого вопроса до вступления закона в силу ослабит определенность, которая характеризует установленные Конгрессом регуляторные рамки. Это создаст неоправданные риски для структуры рынка. Подобный шаг станет сигналом, что даже недавние компромиссы могут быть немедленно оспорены. Это подрывает предсказуемость, на которую опираются рынки, потребители и инноваторы», — указано в тексте документа.

Представители криптоиндустрии также отвергли опасения банков относительно финансовой стабильности. Они назвали действия оппонентов протекционизмом, направленным на сохранение монополии на депозиты с низкой процентной ставкой.

Согласно позиции подписантов, банки стремятся защитить собственную маржинальность. При этом они препятствуют доступу граждан к доходности в 4%, которая в настоящее время доступна на рынке казначейских облигаций. Программы вознаграждений позволяют платформам распределять прибыль напрямую. В результате домохозяйства получают выгоду от текущих рыночных ставок вместо того, чтобы терять средства из-за инфляции.

Сооснователь биржи Gemini Тайлер Уинклвосс также подверг резкой критике действия банковского лобби. Он охарактеризовал их маневры как попытку «повторно оспорить уже решенный законодательный вопрос».