ФРС признала: данные по инфляции искажались перед публикацией CPI. Что это значит для рынков?

Федеральная резервная система указала на манипуляции с инфляционными данными перед их официальным релизом. Это не просто бюрократический промах — это удар по доверию к ключевому экономическому индикатору.

Корень проблемы

Механизм сбора и обработки данных CPI, оказывается, дал сбой. Или, как любят говорить в Уолл-стрит, «особенности методологии». Результат? Картина по инфляции, которая могла не соответствовать реальности в момент принятия монетарных решений.

Последствия для традиционных активов

Когда фундаментальные метрики вызывают вопросы, инвесторы начинают искать альтернативы. Классические активы — облигации, акции — зависят от этой «чистоты» данных. Малейшая тень сомнения — и капитал начинает перетекать туда, где прозрачность заложена в код.

Почему это касается крипто

Биткоин создавался как ответ на произвол центральных банков. Новость об искажении CPI — это живая иллюстрация его тезиса. Пока традиционная система борется с «человеческим фактором» в данных, блокчейн предлагает неизменяемый реестр — где каждая транзакция проверяема и прозрачна.

Это не просто техническая ошибка. Это системный симптом. И пока регуляторы разбираются с прошлыми отчетами, умные деньги уже оценивают активы, чья достоверность не зависит от чьей-либо доброй воли. В конце концов, в эпоху, когда даже инфляцию можно «скорректировать», доверие становится самой дефицитной валютой.

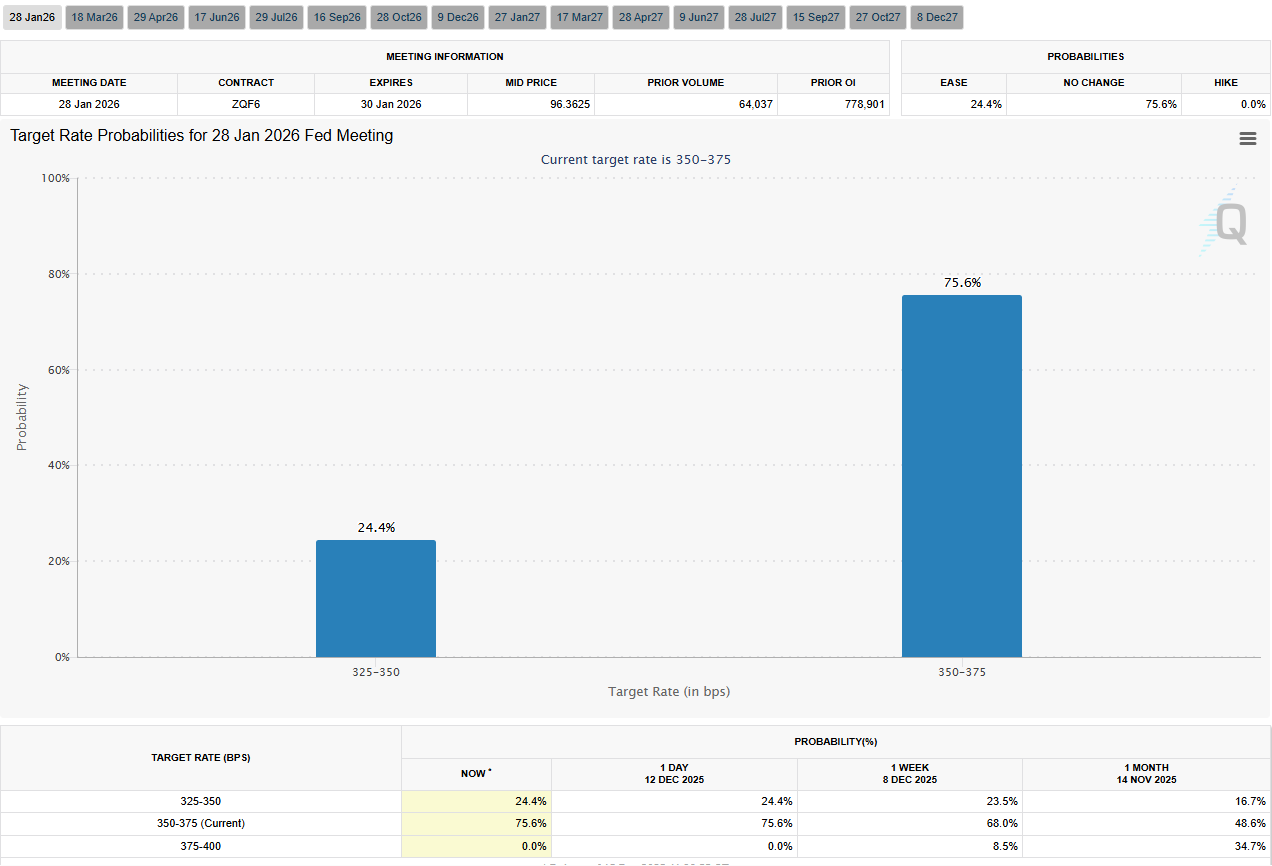

Пересмотр рыночных ожиданий

Данные инструмента CME FedWatch Tool показывают изменение настроений трейдеров. Участники рынка пересматривают свои ставки на процентные ставки. Вероятность того, что на заседании ФРС в январе 2026 года ставка останется без изменений, оценивается в 75.6%.

Вероятности изменения процентной ставки. Источник: CME FedWatch Tool

Вероятности изменения процентной ставки. Источник: CME FedWatch Tool

Это происходит на фоне заявлений Мирана о том, что базовая инфляция уже приблизилась к целевому показателю ФРС в 2%. По его словам, значительная часть остаточного превышения обусловлена статистическими искажениями, а не избыточным спросом.

«Базовая инфляция уже находится в непосредственной близости от целевого показателя ФРС в 2%, — заявил Миран в своем сообщении на платформе X. — Большая часть превышения целевого уровня инфляции обусловлена особенностями процесса статистического измерения, а не избыточным спросом».

Проблема учета стоимости жилья и услуг

В центре аргументации Мирана находится инфляция в сфере жилья. Это один из самых крупных и устойчивых компонентов базовых показателей роста цен.

Представитель регулятора отметил важную деталь. Предпочитаемый ФРС индекс расходов на личное потребление (PCE) фиксирует жилищные расходы для всех арендаторов. Это означает, что показатель отстает от реальных рыночных ставок аренды, которые меняются только при обновлении договоров. По словам Мирана, этот лаг сейчас искажает общую картину.

Также чиновник затронул тему инфляции в сфере услуг без учета жилья. В качестве ключевого примера он выделил комиссии за управление портфелем. Политик утверждает, что эти сборы искусственно завышают базовый PCE. Это происходит несмотря на долгосрочное снижение комиссий в индустрии управления активами.

Причина кроется в методике расчета. Комиссии измеряются на основе объема активов под управлением. Растущие фондовые рынки механически поднимают измеряемые цены. Это может происходить даже в том случае, если фактические расходы потребителей снижаются.

«Было бы неразумно с нашей стороны гнаться за статистическими особенностями, вместо того чтобы сосредоточиться на реальных потребительских ценах», — предупредил Миран в своем выступлении, предположив, что политика рискует стать чрезмерно жесткой, если будет реагировать на подобные искажения.

Влияние тарифов и прогнозы аналитиков

В вопросе инфляции товаров Миран оспорил широко распространенное мнение о влиянии торговых пошлин США. Он не считает тарифы главным драйвером недавнего роста цен.

Опираясь на исследования эластичности торговли, он привел весомый аргумент. Большую часть тарифной нагрузки несут экспортеры. Это приводит к относительно небольшому и, вероятно, временному влиянию на цены для потребителей.

Даже при консервативных допущениях он оценил эффект для потребительских цен примерно в две десятых процента. В идеале это ближе к статистическому шуму, чем к длительному инфляционному импульсу.

Точку зрения Мирана разделяет Анна Вонг из Bloomberg Economics. Она указала на опережающие индикаторы, предполагающие возобновление дезинфляции в ближайшие шесть месяцев.

Вонг отметила, что базовый CPI товаров снова снижается. Этот тренд может продлиться до середины 2026 года. Эксперт добавила, что рынки могут недооценивать масштаб снижения ставок в будущем.

«ФРС может снизить ставку в следующем году», — написала Вонг на платформе X, утверждая, что если эти сигналы подтвердятся, то ожидания относительно смягчения политики в 2026 году остаются слишком консервативными.

Эти комментарии обостряют дискуссию внутри ФРС. Регулятору предстоит решить, продолжает ли он бороться с инфляционным давлением образца 2022 года или реагирует на текущие условия. Предстоящий отчет CPI покажет, насколько обоснованы утверждения о завышении показателей инфляции.