中国で金属取引が急増、取引所が個人投資の過熱抑制へ - 伝統資産の熱狂が示す仮想通貨への潜在的需要

上海と深圳の取引所が個人投資家向け金属取引の制限に動いた。規制当局が「非合理的な投機」に警告を発する中、伝統的市場の過熱がデジタル資産への資金流入の前兆となる可能性が浮上。

規制のシグナル

取引所が発表した新たな制限措置は、小口投資家による金属先物取引への参入障を引き上げる。取引保証金の引き上げと取引量の上限設定が同時に実施され、市場参加者のプロフェッショナル化を促す構えだ。FSA(金融庁)関係者は「市場安定性の維持が最優先」とコメント。

資本の行方

アナリストはこの動きを、中国投資家が伝統資産クラスでリスク選好を高めている証拠と指摘。「金属市場に流入した資金の一部は、規制強化によって代替投資先を探すことになる」と香港のファンドマネージャーは分析。仮想通貨市場、特にトークン化された商品バックド資産が潜在的な受益者となる可能性がある。

仮想通貨への波及効果

規制が厳格化する伝統市場から溢れた資本が、規制の枠組みが整いつつあるデジタル資産へ流れ込むシナリオが現実味を帯びてきた。中国当局が仮想通貨取引を禁止しているものの、海外取引所を通じた間接的なエクスポージャーは継続的に増加傾向にある。

皮肉なことに、中央集権的な規制が分散型金融への需要を間接的に促進している——伝統金融界が自らの墓穴を掘る典型例だ。金属取引の制限は短期的な市場冷却策に過ぎず、根本的な資本の逃避先問題は未解決のまま。次なる投資ブームの震源地は、すでにブロックチェーン上で形成され始めている。

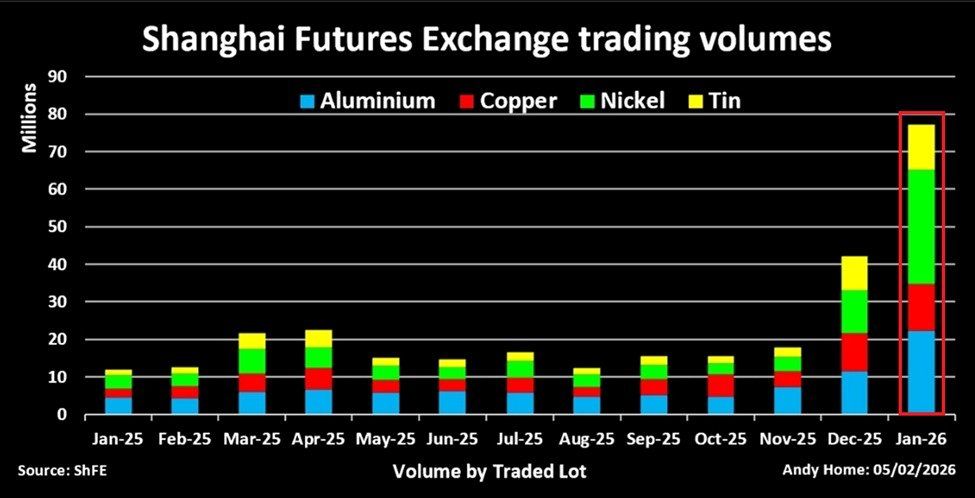

個人投資家が金属取引量を大幅拡大

最新の市場データによれば、主要なベースメタルの取引は異例のペースで加速している。上海先物取引所におけるアルミニウム、銅、ニッケル、錫の先物取引量は月次で大幅に増加し、直近平均を大きく上回る水準まで急騰した。

ニッケル先物がこの高騰の主役となり、わずか1か月間で取引量が数倍に増加した。錫市場も同様に異常な活況で、日次の取引量が現物消費ベンチマークを大きく上回る水準に達したこともある。

この盛り上がりは、工業需要ではなくデリバティブ投機が主導しており、特に個人投資家の参入が主な起爆剤となっていることを示す。

金属取引は中国のSNSやWeChatのトレーディンググループで話題のテーマとなっている。

「短期的なモメンタム戦略やレバレッジが個人投資家の間でますます人気となっている」とKobeissi Letterが指摘した。

この傾向は、以前株式や仮想通貨、コモディティで見られた投機的な熱狂と似ており、個人投資家の熱気が価格変動を一気に強めるパターンが繰り返されている。

金属市場の過熱抑制へ取引所が動く

急激な高騰により取引所も対応を迫られている。上海および地方の先物市場はここ数週間、証拠金要件の引き上げや取引ルールの厳格化を繰り返し実施している。

「その結果、上海および広州の先物取引所は2か月間で38回も証拠金引き上げや取引ルール強化を行い、過熱する投機を抑えようと試みているが、金属ブームの終息はまだ遠い」とMarkets Todayが伝えた。

この異例で高頻度な介入は、過度なレバレッジへの懸念の高まりを示唆する。過去にもこうした措置は、投機的資金の流入を減速させ、価格形成が需給の実態から乖離した際の市場安定化策として用いられてきた。

しかし、繰り返される規制強化は次のことも示す。

- どれほど急速に取引量が拡大したか

- 個人投資家の参加が臨界点に達すると勢いを抑えるのがいかに困難になるか

投機的成長が急拡大する局面では、特に高レバレッジのデリバティブ市場で大きな調整が先行することが多い。

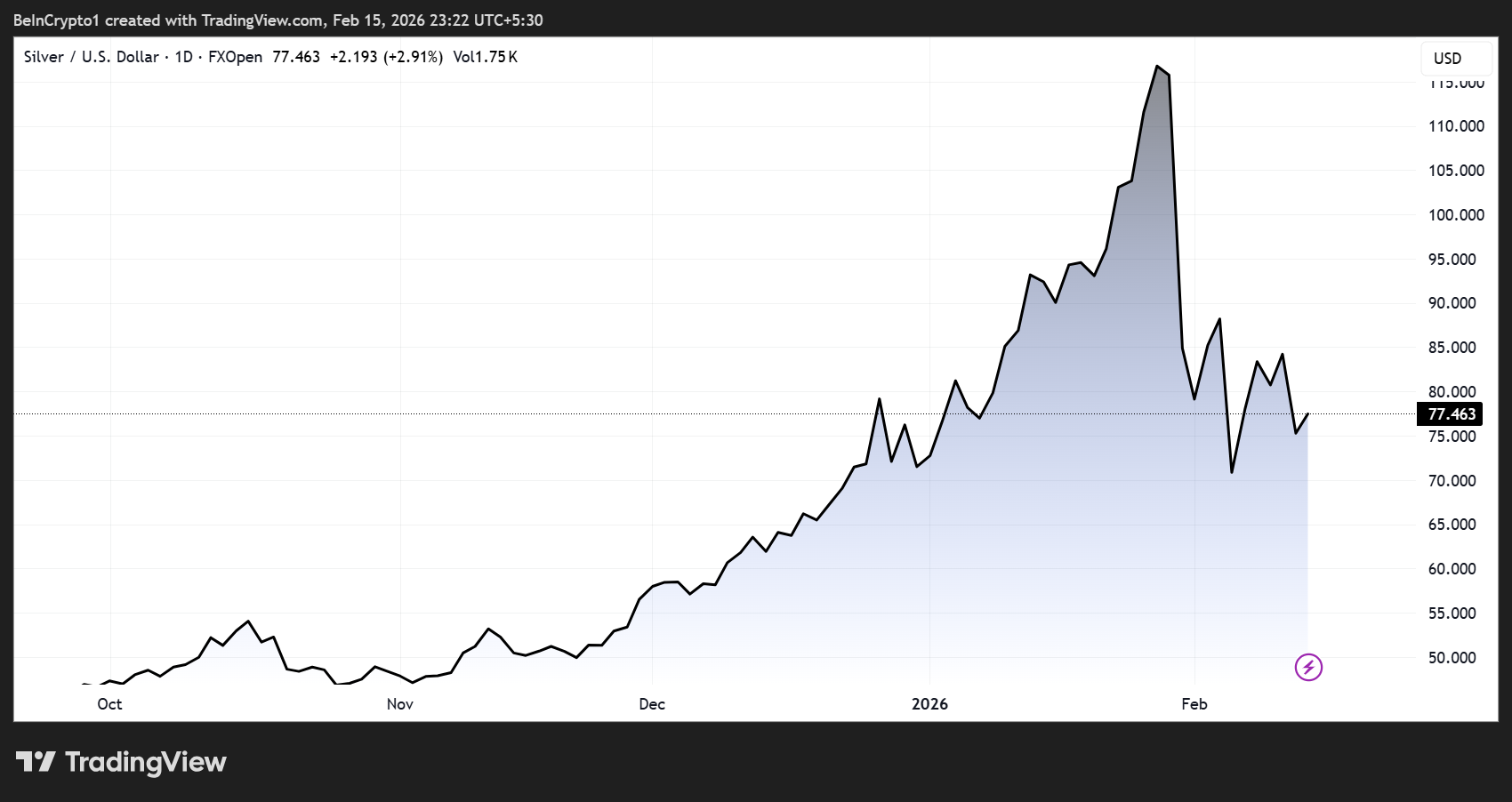

貴金属が市場の変動性を強める要因に

同時に、金属全体の動向は一様ではない。特に銀はここ1年で歴史的な上昇を見せた後、値動きが荒くなりつつある。

こうした中、一部のストラテジストは銀など金属がコモディティ指数に対して過熱気味だと指摘する。過去のサイクルでは、こうした状態が値動きの冷却の前兆となることがあった。

METAls Are Too Hot If Commodities Are a Guide-

The stretched metals sector is reminiscent of its July-August 2020 peak vs. broad commodities. A top signal that silver got too hot in January, when it surged above $100 an ounce, was its greatest-ever stretch vs. copper and crude… pic.twitter.com/PkQuBYSc5Z

一方で、構造的な供給制約やエネルギー転換技術による強い工業需要が、長期的には高値を支え続けるとする見方もある。

Silver is in an interesting place right now at $78 per oz, along with gold at $5,000.

Historically silver has a pattern of sPiking higher, then plateau at a higher level, then a few years later skyrocketing again and building a new base at an even higher plateau.

Between 2013… pic.twitter.com/yVecZjZZPf

こうした見方の違いは、市場が構造的トレンドと投機的過熱感の見極めに苦慮している現状を反映する。

上昇相場を支えるマクロ要因

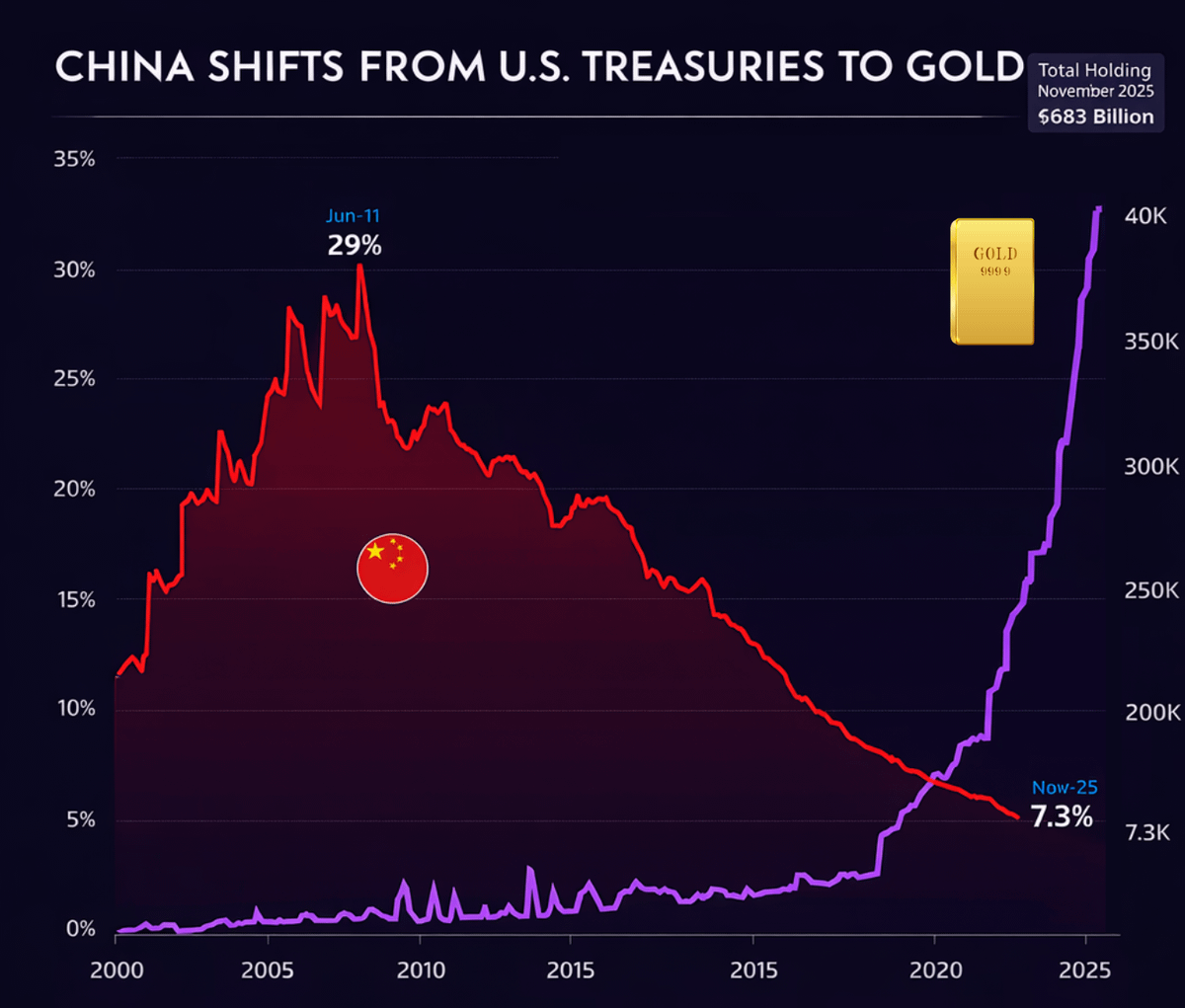

個人の投機熱だけでなく、金属高騰にはより大きなマクロ経済の変化も背景にある。中国は米国債の保有を着実に減らしながら、金準備を積み増している。

CHINA DUMPS $683,000,000,000 WORTH OF U.S. TREASURIES

To put that in perspective: they have dumped more than half of their total position since the $1.32 trillion peak.

We are officially at the lowest level of Chinese investment in the U.S. since the 2008 crash.

This isn't a… https://t.co/ywTKpgluee pic.twitter.cOM/NZHf1PBBzN

この動きは、グローバル資本が伝統的金融資産から分散を図ろうとする姿勢を強めていることを示す。

中国人民銀行は数か月連続で金を買い増している。他の複数の中銀も近年こうした動きを見せている。

これらのマクロトレンドは工業用金属取引の個人主導の急騰を直接説明するものではない。しかし、投資家が個人から機関投資家まで、リスク・流動性・実物資産の役割をあらためて見直しているという物語の一部を形成している。

個人投資家の投機、為替管理の強化、そして複雑なマクロ経済の動向が重なり、今後数カ月は高いボラティリティが続く可能性が高い。