マイクロストラテジーの時価総額、保有ビットコイン価値を大幅に下回る - 市場が見落とす「隠れ資産」の衝撃

企業のバランスシートが語る、驚愕のディスカウント。

ある上場企業の株式時価総額が、その会社自身が保有するビットコインの市場価値よりもはるかに低い水準で取引されている。これは単なる会計上の不一致ではない。伝統的な株式評価モデルが、企業の「デジタル資産」という新たなレイヤーを完全に理解できていないことを示す、生々しい事例だ。

隠れた宝の山

アナリストたちは、従来のキャッシュフローや利益に基づく評価だけでは捉えきれない価値が、一部の先駆的な企業の財務諸表に潜んでいる可能性を指摘する。このケースでは、その価値はデジタルゴールドそのものだ。市場が企業のコアビジネスにのみ注目し、その資産ポートフォリオの一部を過小評価している間に、ある種の「隠れ資産プレミアム」が生じている。

評価のパラダイムシフト

この現象は、投資家にとって何を意味するのか? それは、従来の株価純資産倍率(PBR)や株価収益率(PER)といった指標だけでは、デジタル資産を大量に保有する企業の真の価値を見誤る可能性があるということだ。一部の投資家は、このギャップを「無料のオプション」や割引購入の機会と見なしている。一方で、懐疑論者はビットコインの価格変動リスクを理由に、このディスカウントは正当だと主張する。まるで、金の延べ棒を倉庫に積んでいる会社の株を、その金の価値を差し引いて評価するようなものだ。ウォール街のアナリストが「ボラティリティ」という言葉で全てを片付けようとするのは、いつものことだ。

市場は最終的に、この価値の不一致を是正するのか、それとも企業の本業に対する見方こそが正しいのか。答えは、資産の未来と、それをどう「計上」するかという、古くて新しい問題にかかっている。

マイクロストラテジーの悪夢、ウォール街で?

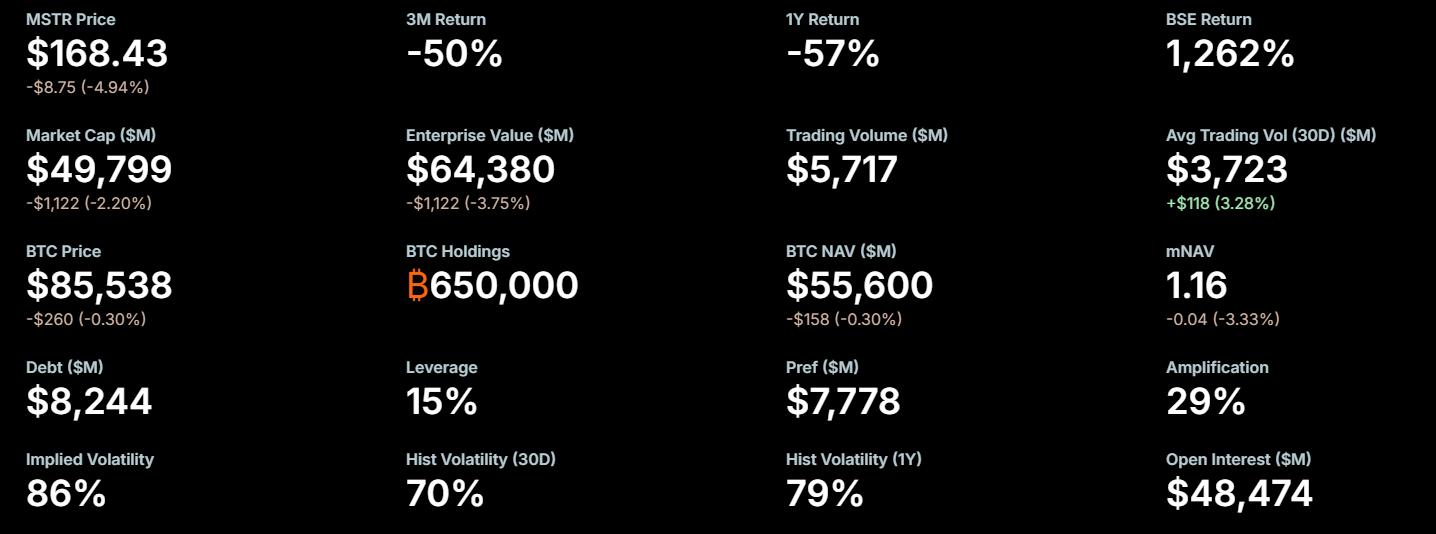

同社は現在、65万BTCを保有しており、その価値は約552億ドルである。この下落はウォール街が企業を、その基盤としている資産以下に評価したまれな瞬間を示している。

しかし、マイクロストラテジーは82億ドルの負債も抱えている。この負債を差し引き、14億ドルの現金準備を加えると、同社はなおも約484億ドルの純ビットコイン価値を保持していることになる。

これは、株価がセッションの安値で、そのビットコイン調整後の価値を34億ドル下回ったことを意味する。

MicroStrategy's Current Situation:

1. Bitcoin holdings: $55.2 billion

2. Debt holdings: $8.2 billion

3. Cash reserve (announced today): $1.4 billion

4. Bitcoin holdings – Debt + Cash: $48.4 billion

5. Market cap of $MSTR: $45 billion

MicroStrategy's NET Bitcoin holdings are… https://t.co/Ii4T6dEFo8

この不一致はトレーダーたちに衝撃を与えた。マイクロストラテジーは通常、マイケル・セイラーの積極的なビットコイン戦略、将来のBTC購入、規制されたビットコインの代用品としての役割を市場が価格に織り込むため、プレミアムで取引されるのが一般的である。

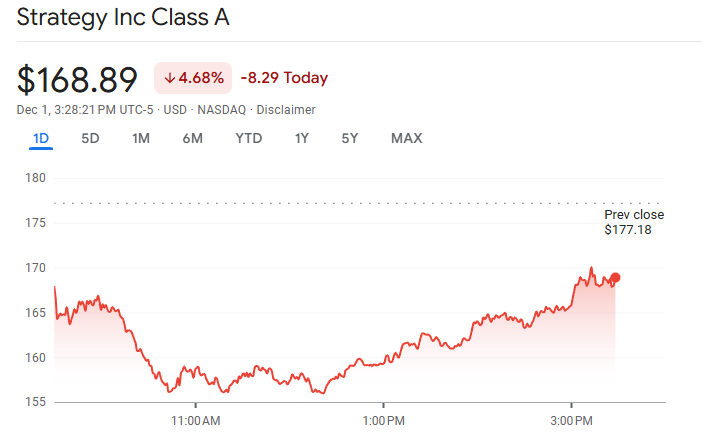

しかし、月曜日の売りは年内で最も狭いレンジの1つにプレミアムを追い込んだ。

Such a bad take.

A) Bitcoin price WOULD crash if Saylor sold. And there’s not enough liquidity to exit the position. He is the liquidity. Institutions have been net sellers.

B) Debt isn’t free. There’s regular interest payments. Therefore he must sell more shares in perpetuity. pic.twitter.com/fsChvN4DHW

昼頃には、株価がビットコインの純資産価値を上回っているか下回っているかを測るmNAV比率は1.16に回復した。今年初めの水準よりはるかに低い。

この数値は、現在の市場がマイクロストラテジーを、ビットコイン保有量の価値として評価していることを示している。今年のラリーでは50%を超えるプレミアムが見られたことと比較される。

マイクロストラテジーとビットコインの重要なリスク期

この急激な評価替えは投資家の不安の高まりを反映している。ビットコインは10月以降、12万5000ドルから8万5500ドルに下落し、マイクロストラテジーのバランスシートから数十億ドルの帳簿上の価値を消し去った。

この下落は流動性の引き締まり、ETF流入の減少、業界全体のリスク志向の再編と同時に起こった。

セイラーの長期戦略に対する懸念も再浮上した。批評家は、ビットコインのパフォーマンスに関わらず同社の負債は返済されなければならず、新たな資本の調達や株の売却を迫られる圧力が増すと主張している。

また、マイクロストラテジーのポジションが非常に大きいため、セイラーは市場を不安定にすることなくリスクを減少させることができないとも警告されている。

それでも、同社は世界最大の企業ビットコイン保有者であり、その保有量は市場価値を上回り続けている。

その日の後半の反発は、投資家が株を見放しているわけではなく、今年のいかなる時点よりも積極的にリスクを再評価していることを示している。

マイクロストラテジーは12月に入り数年来の狭い評価ギャップでスタートし、同社のレバレッジドビットコイン戦略に対する市場の見方の転換点を示している。

これが一時的なパニックを示すのか、より深刻な調整の始まりを示すのかは、ビットコインの安定性と同社の今後の動向にかかっている。