La Banque du Japon contrôle plus de la moitié du marché des obligations d’État – un jeu dangereux ?

Tokyo, 2025 – Quand la banque centrale devient le principal créancier de son propre gouvernement, qui tire vraiment les ficelles ?

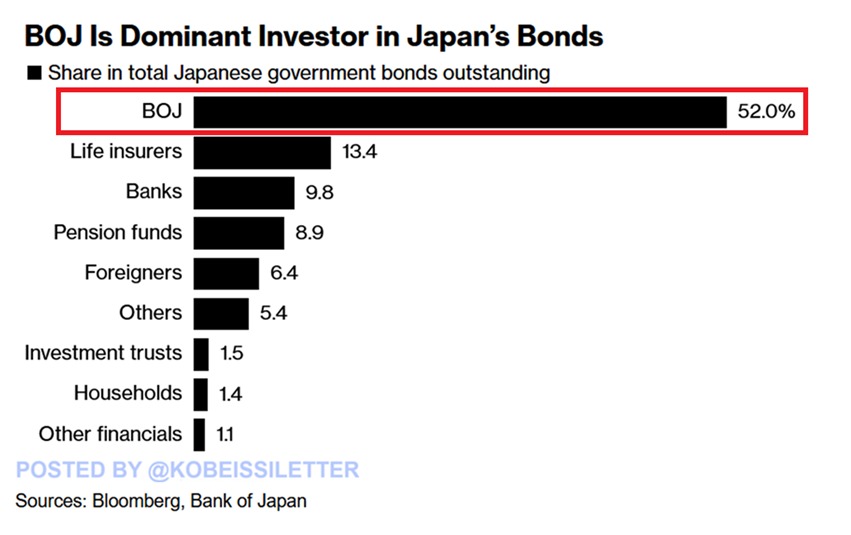

Avec 52% des obligations nationales dans son portefeuille, la BoJ redéfinit les limites entre politique monétaire et financement public. Un cas d’école pour les manuels d’économie… ou un avertissement ?

Les marchés ferment les yeux – tant que les rendements restent artificiellement bas. Mais dans l’ombre, les algorithmes tradent déjà sur la date du prochain krach.

Boj est de loin le plus grand détenteur d’obligations japonaises. Source: Bloomberg

Boj est de loin le plus grand détenteur d’obligations japonaises. Source: Bloomberg

Les rendements à long terme sautent à mesure que la liquidité du marché se décompose

Depuis avril, la propagation entre les rendements obligataires du Japon sur 10 ans et 30 ans a augmenté d’environ 50 points de base, une décision nette plus grande que ce qui a été vu aux États-Unis, au Royaume-Uni ou en Allemagne. Le saut est lié à l’incertitude mondiale croissante, en particulier avec Donald trump à la Maison Blanche.

Le nouveau programme de dépenses de l’Allemagne a également augmenté les rendements mondiaux de longue date. Mais la courbe du Japon se déplace plus vite et plus violemment que les autres.

Certains investisseurs n’attendent pas pour savoir où cela va. Takashi Fujiwara, chef de fonds en chef de Resona Asset Management Co., a déclaré : «L’augmentation de la volatilité a aggravé le sentiment des concessionnaires et a provoqué des liquidités. C’est une vue, mais tout le monde n’est pas d’accord.

D’autres achètent encore. Vanguard et RBC Bluebay Asset Management ont tous deux récupéré des obligations gouvernementales japonaises de 30 ans. Ales Koutny, responsable des tarifs internationaux à Vanguard, a déclaré: «Nous pensons que la courbe s’aplatira. Les échéances de deux ans à 10 ans se vendront et que le long terme a trouvé son nouveau niveau de compensation de 2,5% à 3%.» Il considère que le commerce récent est un calme comme une raison pour laquelle le BOJ pourrait enfin commencer à se resserrer.

Mais la demande est tremblante. Shinichiro Kadota, responsable de la stratégie de FX et de taux à Barclays Securities Japan Ltd., a souligné que «la demande de l’assureur-vie est la clé de la stabilisation éventuelle des obligations de 30 ans, et nous n’avons vraiment entendu parler d’aucune intention d’acheter.»

Si les assureurs restent sur la touche, il ne reste plus personne pour attraper le couteau qui tombe.

Les investisseurs étrangers interviennent mais ne sont pas en deçà de combler l’écart

La demande étrangère augmente, mais ce n’est toujours pas suffisant. Les investisseurs étrangers auraient ajouté un montant record d’obligations japonaises au premier trimestre, mais elles constituent toujours une petite partie du marché. Tomoaki Shishido, stratège senior des taux de Yen chez Nomura Securities Co., a déclaré:

«Il est peu probable que les investisseurs à l’étranger et les fonds de pension deviennent des acheteurs stables de JGBS super longs en tant que substitut aux assureurs de vie, et il sera difficile de compenser complètement le déficit de la demande.»

Le gouvernement ne facilite pas les choses. L’offre nette - les nouvelles ventes d’obligations de moins, moins les rachats - sont canalisés dans le long fin. Il y a plus d’offre de 30 ans que quiconque ne veut. Le résultat est des rendements plus élevés, des prix plus faibles et une pression croissante sur le BOJ pour acheter plus ou de reculer.

Omori de Mizuho a averti: «Pour la BOJ, la question est de savoir à quelle distance et à quelle vitesse ils peuvent laisser ces tarifs à long terme se dérouler avant de mettre trop de pression sur le reste de l’économie.» La banque centrale marche sur une corde raide, essayant d’équilibrer la hausse de l’inflation, les besoins budgétaires et les pressions mondiales de taux d’intérêt, le tout sans laisser le système financier s’effondrer.

Pendant ce temps, le gouvernement est confronté à des frais de service de la dette fou. Avec le Premier ministre Shigeru Ishiba préparé les élections de la Chambre supérieure attendues en juillet, il doit passer à court terme pour gagner des votes. Dans le même temps, les dépenses de défense sont en hausse, ajoutant une pression à long terme à un budget qui est déjà tendu au-delà de la rupture.

Le fil de différence clé aide les marques de crypto à briser et à dominer les titres rapidement