Livret A, LEP, LDDS, CEL : Les taux s’effondrent en août – l’épargne réglementée prend un coup

Les épargnants français vont devoir serrer les dents. Le gouvernement vient d’annoncer une baisse généralisée des taux des livrets réglementés pour août 2025.

Livret A, LEP, LDDS, CEL... Aucun produit n’est épargné par cette hécatombe de rendements. Une décision qui tombe malgré l’inflation tenace – comme si épargner n’était déjà pas assez puni.

Les banques traditionnelles jubilent, elles qui poussent depuis des mois pour cette mesure. Pendant ce temps, le Bitcoin vient de franchir un nouveau ATH... Coïncidence ?

Bonus cynisme : ’Ajustement technique’ selon Bercy, ’vol légalisé’ selon les épargnants. À quand un livret crypto réglementé ?

En bref

- Le Livret A chutera à 1,7 % dès août 2025.

- Le LEP pourrait rester stable à 3 %, selon la Banque de France.

- Les jeunes se tournent vers de nouveaux produits, comme le PEAC.

- Une rumeur évoque un gel des comptes dépassant 23 500 euros.

Livret A, la grande désillusion des épargnants français

Il suffit d’ouvrir un relevé bancaire pour mesurer la claque : après être tombé de 3 % à 2,4 % en février,et impacter vos économies. Pas de suspense haletant ici : la mécanique de la formule officielle, aussi glaciale qu’une feuille Excel, applique. Résultat : les épargnants s’apprêtent à dire adieu àpour un livret rempli à ras bord.

Et l’hémorragie est bien visible. En mars,, du jamais vu depuis 2016. Pendant ce temps, les fonds en euros de l’assurance-vie et les nouveaux plans d’épargne climat prennent le relais. Même lefait mieux, avec. Un signal ? Plutôt une alarme.

Sur X, @tony_fbr_invest résume la situation :

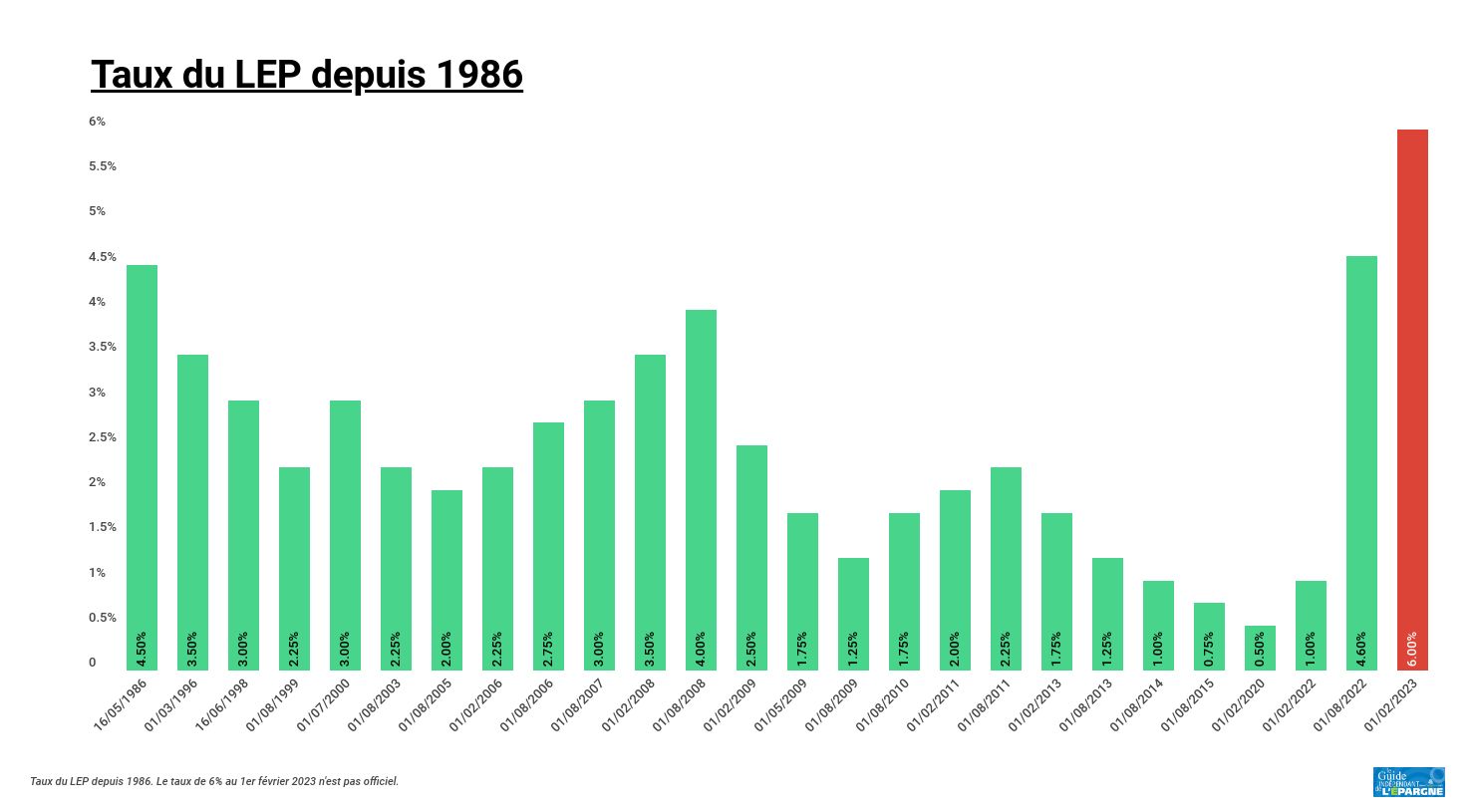

Le taux du Livret A devrait baisser de 2,4 % à 1,7 % en 08/2025. Il se pourrait que celui du LEP reste à 3,5%. À suivre.

Le LEP, dernier bastion pour les ménages modestes ?

Dans ce marasme, leapparaît comme un bouclier. Réservé aux foyers modestes,. Une performance quasi héroïque dans un paysage de rendements en berne. Certes, si la formule était appliquée mécaniquement,. Mais le gouverneur de la Banque de France a déjà usé de son joker en février, arguant qu’il fallait « maintenir un écart significatif avec le Livret A ».

dominent : un taux maintenu à 3 % (pour un écart de 1,3 point) ou un plan B à 2,5 %. Tout dépendra de la volonté politique de soutenir les plus vulnérables. Avec, le LEP reste le choix de cœur (et de raison) pour ceux qui ne roulent pas sur l’or, mais veulent faire fructifier quelques économies sans craindre la Bourse ni le bitcoin.

est là : cohérence budgétaire ou protection du pouvoir d’achat ? La Banque de France a jusqu’à juillet pour trancher.

Une génération sacrifiée ? Jeunes et petits épargnants cherchent une issue

qui estune alternative au Bitcoin pour financer le parc nucléaire français: on l’ouvre à la naissance, on y dépose les étrennes de mamie. Mais pour les moins de 21 ans, le vent tourne., destiné à financer des projets verts. Un gadget marketing ou une vraie alternative ? Pour l’instant, le produit reste confidentiel.

C’est le placement préféré des Français, mais ce n’est pas un bon investissement !

Mounir Laggoune – PDG de FinaryPendant ce temps, les petits épargnants — ceux qui ne lisent pas les rapports de la BCE, mais surveillent chaque euro — voient leur pouvoir d’achat s’éroder., une aumône fiscale.

Et une rumeur persistante agite la toile :. Une information relayée par @Mia79663222, militante sur X, et qui glace plus d’un titulaire.

Une chute à 1,7 % du Livret A, des jeunes désabusés, des foyers modestes accrochés à leur LEP : l’épargne française traverse un moment de vérité. Alors que les marchés boursiers tanguent, l’or et le bitcoin s’envolent. Et si le vrai refuge, finalement, n’était plus à chercher dans les comptes de la Caisse des Dépôts, mais ailleurs ? Est-il temps de se tourner vers la DeFi pour mieux investir ?

Maximisez votre expérience Cointribune avec notre programme ’Read to Earn’ ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.