المضارب الذهبي بيتر شيف يهاجم MSTR وصفها بـ’الاحتيال’ – لكن الخبراء يرونها قد تتفوق على بيتكوين

في هجوم لاذع، وصف بيتر شيف، المضارب الذهبي الشهير، أسهم MSTR بأنها 'احتيال' مالي. لكن المحللين يشيرون إلى أن الشركة قد تحقق أداءً أفضل من بيتكوين نفسها.

رغم التحذيرات القاسية، تظل MSTR واحدة من أكثر الأصول إثارة للجدل في سوق التشفير – وهو أمر لا يثير الدهشة في عالم يعج بالوعود الفارغة والثراء السريع.

شيف يهاجم شركة MSTR باعتبارها "احتيال" لكن المحللين يجادلون بأنها قد تتفوق على بيتكوين

بحسب شيف، يمكن لنموذج تمويل الأسهم الممتازة من مايكروستراتيجي أن يؤدي إلى "دوامة الموت"، حيث يصف المتحمس للذهب النموذج الخاص بالشركة بالاحتيال.

MSTR’s entire business model is a fraud. Saylor and I will both be speaking at Binance Blockchain Week in Dubai in early December. I challenge @saylor to debate this proposition with me. Regardless of what happens to bitcoin, I believe $MSTR will eventually go bankrupt. Let’s go!

— Peter Schiff (@PeterSchiff) November 16, 2025تنطلق مشاعر شيف من القلق بشأن نموذج عمل مايكروستراتيجي، الذي يعتمد على صناديق الدخل لشراء أسهمها الممتازة "ذات العائد المرتفع". ووفقًا لشيف، فإن هذه العوائد المعلنة قد لا يتم دفعها فعليًا أبدًا.

قال شيف: "بمجرد أن يدرك مديرو الصناديق ذلك، سيقومون ببيع الأسهم الممتازة ولن تتمكن MSTR من إصدار المزيد، مما يشعل دوامة الموت"، حيث أشار.

أوقفت مايكروستراتيجي إصدار سندات جديدة قابلة للتحويل في فبراير 2025، واتجهت بدلاً من ذلك إلى تقديم عروض الأسهم الممتازة (سلسلة STR)، التي بدأت في سبتمبر 2025.

تحمل هذه الأسهم الممتازة معدلات فائدة أعلى بشكل كبير، مما يشير إلى أن المستثمرين يطالبون الآن بحوافز أقوى وسط ظروف السوق المتشددة.

يشدد شيف على المخاطر الهيكلية الكامنة في نهج الشركة. ونقطته الشائكة هي أنه حتى لو ارتفعت بيتكوين، فإن النموذج المعتمد على الديون لـ MSTR قد يفشل، مما يضع الشركة في خطر الإفلاس.

أشار متداول الكريبتو كيلا إكس بي تي إلى احتمال وجود سيناريو البجعة السوداء. ووفقًا للمحلل، يمكن أن يؤدي انخفاض بنسبة 50–60% في BTC إلى تشديد قواعد القروض، ونداءات رهون، ومبيعات قسرية لبيتكوين، خاصة إذا جففت السيولة.

شبه كيلا إكس بي تي مايكروستراتيجي ببرج من الورق مبني على بيتكوين، مشيرًا إلى أن الرافعة المالية تضخم المكاسب والخسائر، ويمكن لتصحيح كبير في السوق أن يضغط على تمويل الشركة.

This is my hypothetical scenario regarding the collapse of $MSTR

MiCROStrategy’s value depends heavily on $BTC. It does well when prices are rising, but becomes very vulnerable if the market crashes.

Their debt works fine… until it doesn’t. A 50–60% drop in BTC could trigger… https://t.co/WvSjnaGwCM

المحللون يدافعون عن نموذج الرافعة المالية لشركة MSTR

رغم التحذيرات، يرى بعض المستثمرين أن MSTR يمثل رهانًا مستفيدًا على بيتكوين بحيث يتفوق على الصناديق المتداولة في البورصة (ETFs) التقليدية. أصر آدم ليفينجستون على أن MSTR تجمع بين تعرض 1:1 لبيتكوين وزيادات سنوية في BTC لكل سهم، وهي شكل من أشكال التقعر الذي يكثف العوائد بدون مخاطر التصفية.

أوضح سيناريو افتراضي لمدة عقد من الزمن: يمكن أن يزيد $100،000 في IBIT إلى $1،38 مليون، بينما يمكن أن يصل نفس الاستثمار في MSTR إلى $3،56 مليون. هذا يُترجم إلى تفوق بنسبة 158%.

Why I like buying MSTR over IBIT:

IBIT = 1:1 Bitcoin exposure.

MSTR = 1:1 Bitcoin exposure PLUS consistent growth in Bitcoin per share.

BTC grows at whatever CAGR the market gives you.

MSTR grows BTC holdings per share on top of that.

That’s convexity.

That’s leverage… pic.twitter.cOM/shNgCWndfZ

أضاف مستخدم شائع آخر على X (تويتر)، روهان هيراني، أن قيمة MSTR المضافة موجودة لأن المستثمرين يشترون فريق إدارة يتمتع بقدرة على الوصول إلى رأس المال العالمي وقادر على الحصول على المزيد من BTC بكفاءة. وهذا على النقيض من ببساطة شراء بيتكوين.

شدد على أن عروض الأسهم المفضلة لـ MSTR لعام 2025 تمثل تحولًا نحو تمويل أكثر استدامة، مما يحقق توازنًا بين مخاطر التنفيذ والإمكانيات على المدى الطويل.

For those new here, here’s why $MSTR should trade at a premium to the value of the Bitcoin it holds.

If you put $100 into a Bitcoin ETF, that $100 will always represent the same amount of Bitcoin. Your value only grows if Bitcoin’s price goes up (which is great btw).

If you put… Pic.twitter.com/GJ4Qv1HBnO

ديناميكيات السوق وزخم التمويل

انتقلت MicroStrategy تدريجياً من السندات القابلة للتحويل إلى الأسهم المفضلة ذات الفائدة الأعلى (سلسلة STR) منذ سبتمبر 2025، مما يعكس شعور المستثمر الحذر وسط تضييق الأسواق.

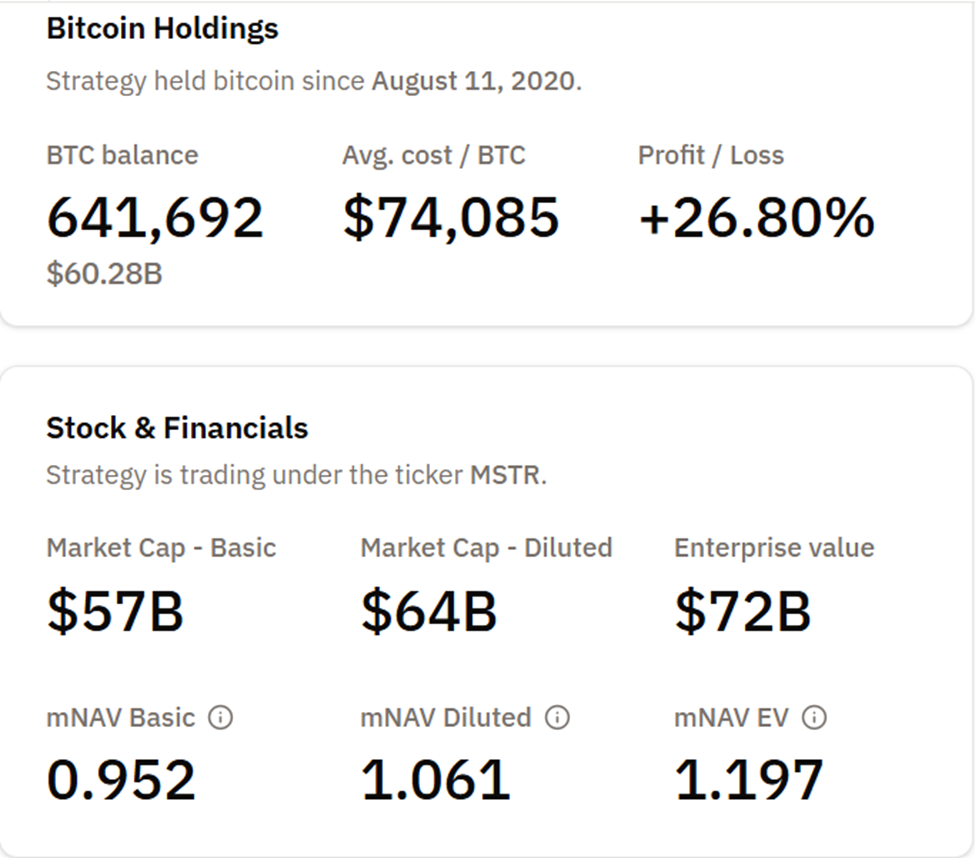

حتى كتابة هذه السطور، تحمل الشركة 641،692 BTC بتكلفة متوسطة قدرها $74،085 لكل عملة، وتحتفظ بحوالي 26% مكاسب غير محققة حتى إذا تراجع BTC بحدة.

يلاحظ المحللون أن MSTR يعمل كصندوق تداول بيتكوين ذو رافعة فعلية، حيث تعتمد قيمة السهم بشكل كبير على أسعار بيتكوين والتمويل الناجح.

على الرغم من الانتكاسات المؤقتة، مثل فقدان ميزة بيتكوين لـ MSTR الأسبوع الماضي، يسلط المستثمرون الضوء على وضع الشركة الاستراتيجي في أسواق الائتمان الرقمي كمحرك لقيمة طويلة الأجل. بينما يعتبر نموذج MSTR محفوفًا بالمخاطر، فإنه يوفر تعرضًا مزدوجًا:

- ارتفاع أسعار بيتكوين، و

- زيادة تدريجية في BTC لكل سهم.

يجب أن تتكيف استراتيجية MicroStrategy الهجينة مع التقلبات، وتستمر في الحفاظ على زخم التمويل، وتتفوق في تجاوز تعرض بيتكوين لتهدئة المخاوف المتشككة. ومع ذلك، تظل الشركة مثالًا بارزًا في استراتيجية الشركات تجاه بيتكوين، مما يحقق توازنًا بين الفرص المرفوعة والمخاطر النظامية.