الأسواق تعيد حساب رهانات أسعار الفائدة: ميرن تتحدى السرد التضخمي قبل مؤشر أسعار المستهلكين لشهر نوفمبر

تتجه الأنظار نحو البيانات الاقتصادية وسط تحول في توقعات السياسة النقدية.

مفاجأة في البيانات الأساسية

تتحدى أحدث قراءات مؤشر أسعار المستهلكين التوقعات السائدة، مما يدفع المحللين إلى مراجعة افتراضاتهم حول مسار التضخم. هذا التحول يأتي في وقت حساس، حيث تترقب الأسواق إشارات من البنوك المركزية الرئيسية.

تأثير مباشر على أصول المخاطرة

عادة ما تهتز أسواق مثل العملات الرقمية مع إعادة تسعير توقعات أسعار الفائدة. البيئة التي تتجه نحو سياسة نقدية أكثر تساهلاً يمكن أن تفتح الباب أمام تدفقات سيولة إضافية، وهو سيناريو تترقبه العديد من فئات الأصول البديلة. تذكر أن الأسواق المالية غالباً ما تتفاعل مع التوقعات أكثر من الواقع – وهو أمر يدركه جيداً كل من تعامل مع تقلباتها.

مشهد متغير للمستثمرين

يجب على المتداولين الآن التنقل في مشهد جديد من عدم اليقين. البيانات التي تفاجئ إلى الجانب الهبوطي قد تعيد إشعال الجدل حول "هبوط ناعم" مقابل ركود، مما يخلق فرصاً وتحديات جديدة عبر فئات الأصول. الخلاصة: في لعبة التوقعات الاقتصادية، حتى الانحرافات الطفيفة عن السرد السائد يمكن أن تخلق موجات كبيرة. استعد لاستمرار التقلب.

ستيفن ميران: الاحتياطي الفيدرالي يحارب التضخم الخاطئ قبل مؤشر أسعار المستهلكين

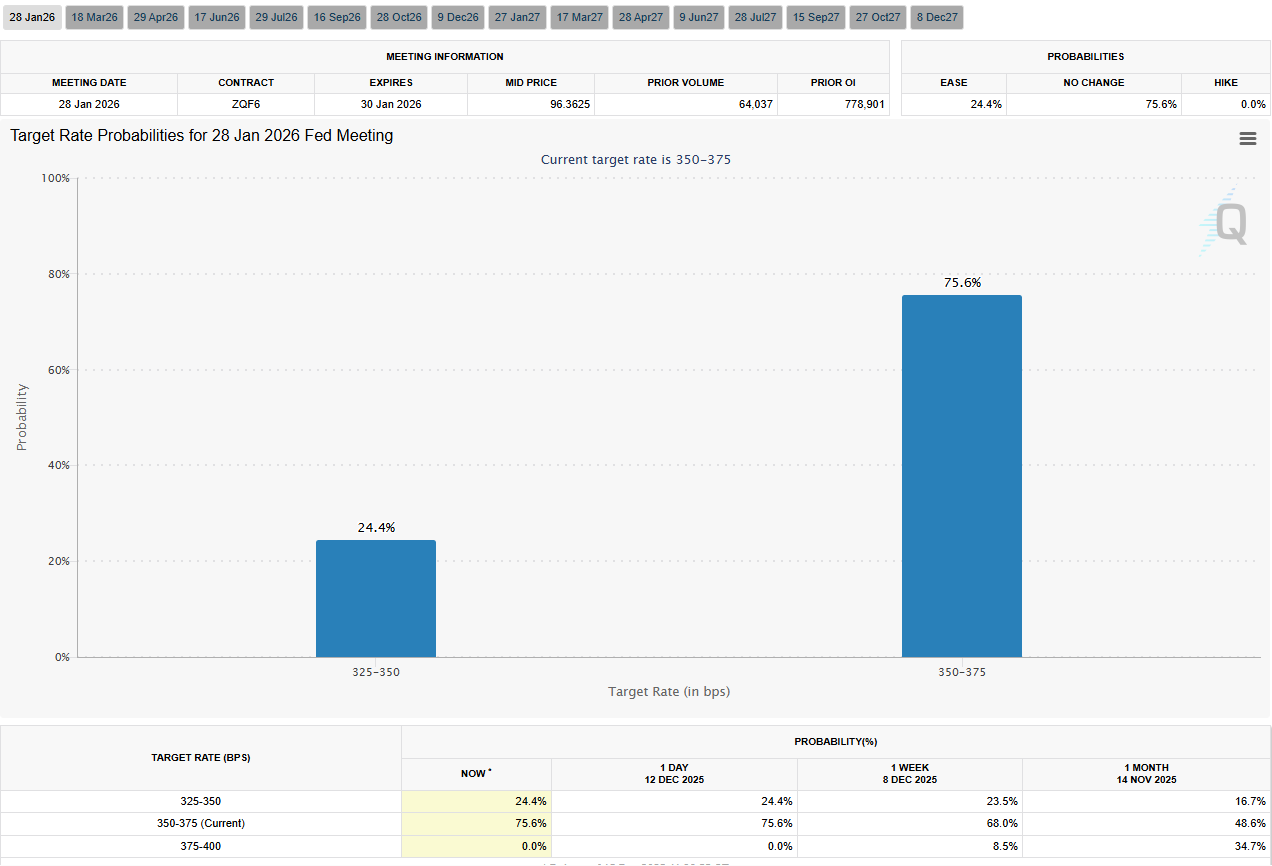

أظهرت بيانات أداة سي إم إي فيد ووتش أن الأسواق تعيد النظر في رهاناتها بشأن أسعار الفائدة، حيث يراهن المتداولون على احتمال بنسبة 75,6% بعدم حدوث تغيير في اجتماع الاحتياطي الفيدرالي في يناير 2026.

دافع ميرن عن رأيه بأن التضخم الأساسي يسير بالفعل بالقرب من هدف البنك الاحتياطي الفيدرالي البالغ 2%، وأوضح أن الجزء الأكبر من الارتفاع المتبقي ناجم عن تشوهات إحصائية وليس عن زيادة الطلب.

قال ميرن في منشور على إكس أن التضخم الأساسي يسير بالفعل قريباً من هدف الاحتياطي الفيدرالي عند 2%، وأن معظم التضخم الزائد عن الهدف يرجع إلى خصائص عملية القياس الإحصائي وليس زيادة الطلب.

ركز ميرن في حجته على تضخم أسعار المساكن، واعتبره من أكبر وأكثر العوامل استمراراً في المساهمة بالتضخم الأساسي.

أشار إلى أن مؤشر نفقات الاستهلاك الشخصي (pce) المفضل لدى الاحتياطي الفيدرالي يحتسب تكاليف السكن لجميع المستأجرين، مما يعني أنه يتأخر عن إيجارات السوق الفورية التي تتغير فقط عند تجديد العقود. وأوضح ميرن أن هذا التأخير يشوه حالياً صورة التضخم.

تطرق ميرن أيضاً إلى تضخم الخدمات الأساسية غير السكنية، مشيراً إلى رسوم إدارة المحافظ كمثال رئيسي. وشرح صانع السياسات أن هذه الرسوم ترفع مؤشر pce الأساسي بشكل مصطنع رغم انخفاض الرسوم الطويل الأمد في قطاع إدارة الأصول.

وبما أن هذه الرسوم تُقاس بناءً على الأصول الخاضعة للإدارة، يمكن أن ترفع الأسواق المالية الأسهم الأسعار المقاسة آلياً، حتى في الوقت الذي تنخفض فيه التكاليف الفعلية للمستهلكين.

حذر ميرن في خطابه قائلاً إنه من الحماقة أن نلاحق خصائص القياس الإحصائي بدلاً من التركيز على الأسعار الفعلية للمستهلكين، واقترح أن السياسات قد تصبح مفرطة في التشديد إذا استجابت لمثل هذه التشوهات.

إعادة التفكير في التعريفات الجمركية وتضخم السلع مع دعم البيانات المستقبلية لفترة انخفاض التضخم

تحدَّ ميران الاعتقاد السائد بأن الرسوم الجمركية الأمريكية هي المحرك الرئيسي للزيادات الأخيرة في الأسعار فيما يتعلق بتضخم السلع.

استند إلى أبحاث مرونة التجارة وجادل بأن المصدرين يتحملون الجزء الأكبر من عبء الرسوم الجمركية، ما يؤدي إلى تأثير صغير نسبيًا وعلى الأرجح مؤقت في أسعار المستهلكين.

حتى في ظل الافتراضات المتحفظة، قدَّر الأثر على أسعار المستهلكين بحوالي اثنين من عشرة %، مشيرًا إلى أن التأثير أقرب إلى الضجيج منه إلى دفعة تضخمية مستديمة.

تعكس آنا وونغ من بلومبرج إيكونوميكس وجهة نظر ميران، إذ أشارت إلى مؤشرات استشرافية تدل على تجدُّد التباطؤ التضخمي خلال الأشهر الستة المقبلة.

قالت وونغ أن السلع الأساسية في مؤشر أسعار المستهلك تتجه للانخفاض مجددًا، ربما بحلول منتصف 2026، مضيفة أن الأسواق قد تستخف بحجم تخفيضات الفائدة المستقبلية.

كتبت وونغ على منصة X أن الفيدرالي يمكنه خفض الفائدة العام المقبل، مجادلةً أنه إذا استمرت هذه الإشارات، ستبقى التوقعات بشأن تسهيل السياسة في 2026 متحفظة للغاية.

تُبرز هذه التعليقات معًا نقاشًا ناشئًا داخل الفيدرالي حول ما إذا كان صانعو السياسات لا يزالون يواجهون ضغوط التضخم المتجذّرة في 2022 وليس الظروف الراهنة.

مع صدور مؤشر أسعار المستهلك الخميس، ستراقب البيانات عن كثب لتأكيد أو نفي ادعاء ميران بأن التضخم مبالغ فيه وأن السياسة النقدية قد تكون بالفعل أكثر تشددًا مما ينبغي مع اقتراب 2026.