Phantom 完成 1.5 億美元天價融資,但你不一定能等到空投

撰寫:Pzai,Foresight News

1 月 16 日,加密錢包 Phantom 宣布以 30 億美元估值完成 1.5 億美元 C 輪融資,紅杉資本及 Paradigm 領投,a16z crypto 和 Variant 參投。 所籌資金將用於繼續發展其應用。 這應是加密領域近期最大的一筆融資新聞。

作為 SOLana 錢包領域的龍頭,Phantom 憑藉其簡潔的用戶界面、多鏈支援以及自託管安全性,迅速成為加密用戶的首選工具之一。 同時,Phantom 的融資也引發了市場對其未來發展路徑的猜測。 儘管許多加密項目選擇透過發行代幣來融資和激勵用戶,但 Phantom 的創辦人多次強調其專注於產品和用戶體驗,而非代幣經濟。 而在近期的回應中,Phantom 也表示「暫時沒有發幣計畫」。 本文將從多個視角深入討論 Phantom 下一步是否會步入代幣經濟時代。

現金流豐厚

Phantom 的 CEO Brandon Millman 在 2022 年的訪談中曾明確表示,Phantom 的核心目標是提供一流的用戶體驗,而非透過發幣獲利。 他強調,Phantom 的定位是「消費者金融平台」,而非單純的加密項目,Phantom 更傾向於透過傳統金融模式實現長期發展,而非依賴代幣經濟。 在半個月前,Phantom 更發推文表示「沒有任何計劃推出代幣」。

從用戶角度來看,誠然錢包是一個非常簡單的入口,其發幣對用戶而言會創造一定的價值,包括賦予治理權、收益權等,並增強用戶粘性實現正向飛輪。 但加密市場的波動性本身也為專案創造了一定的不確定性,導致專案發展產生一定波動。

如果從VC 的投資風格來看,本輪融資的領投方紅杉資本和Paradigm 在投資風格上更傾向於支持具有明確商業模式和長期增長潛力的項目,尤其是在基礎設施方面,諸如Opensea 、Zora 等被投項目均以不同程度的表達了對代幣經濟的疑慮。

紅杉資本作為創投領域的老玩家,它們對於加密領域的投資極為謹慎,在合規背景下,以IPO 進行投資退出更符合紅衫這類傳統巨頭的習慣,這為Phantom 本身的 ICO 預期又增添一份可疑性。

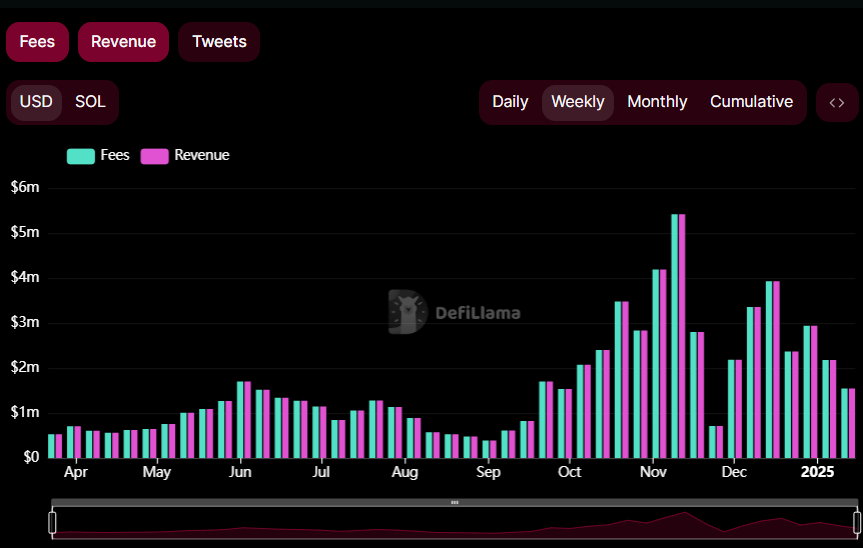

在使用規模上,Phantom 目前擁有 1,500 萬月活躍用戶,旗下有 250 億美元的自託管資產,並處理了 850 億筆鏈上交易。 從收入分佈來看,其收入主要來自交易手續費,且在Solana 交易高峰期每週交易收入可達500 萬美元以上,年度收入預估可達8000 萬美元左右規模,在加密市場中算得上是 佼佼者,而這種穩定的現金流和龐大的用戶基礎使其非常符合傳統IPO 的要求。

而在川普加密大合規背景下,加密美股的流動性正在被市場更廣泛的認可,包括MicroStrategy、Coinbase 等優秀加密企業的先例似乎為Phantom 提供了成功示範,為其IPO 的 前路進行鋪墊。

友商的經驗

其實在錢包賽道中,不乏擁抱代幣經濟的項目。 其中Trust Wallet、Safe、Bitget Wallet(BWB 現已合併入BGB)等都已不同的方式發行了自己的代幣,而錢包在整個加密領域中的生態位便透過代幣的價值進行釋放,其中可能 包括:

(交易收益)治理權:透過代幣為(質押)用戶分發交易收益。 例如 imToken 旗下的 Tokenlon DEX 透過 LON 代幣對交易收益進行分發和回購。

生態專案空投:在錢包相關聯的生態內,專案透過與錢包的密切合作為用戶提供服務的同時為用戶提供生態激勵,這需要錢包與生態內的伙伴密切 合作,通常具有鮮明的生態背書,例如Trust Wallet 與BSC、Phantom 與Solana、Safe 對EVM 生態等。

付款:透過支付所產生的手續費減免來簡化使用者的體驗等。

總而言之,Phantom 的天價融資代表了資本市場對其看好,也是加密項目能夠獲得傳統VC 青睞的又一案例,但對於習慣了當空投獵手的區塊鏈愛好者來說,能否分享Phantom 的成長紅利已成不確定之事。