華邦電(2344)做什麼的?可以買嗎?華邦電合理價及未來展望

華邦電(2344)是台灣重要的記憶體(DRAM / Flash)廠商。近年隨著 AI/資料中心與手機、車用等需…

2025-12-15

作者:深潮 TechFlow

鏈上研究員 Andrey Sergeenkov 對 Polymarket 250 萬個錢包地址的最新分析顯示,84.1%的交易者處於虧損狀態,僅 2%的地址累計盈利超過 1000 美元,840 個地址(03%)盈利 這份報告發布的時間節點頗為微妙——Polymarket 剛剛以最高 3 億美元的價格拿下 MLB 獨家預測市場合作夥伴資格,正全力推動零售用戶成長。

鏈上預測市場的財富分配比大多數人想像的還要殘酷。

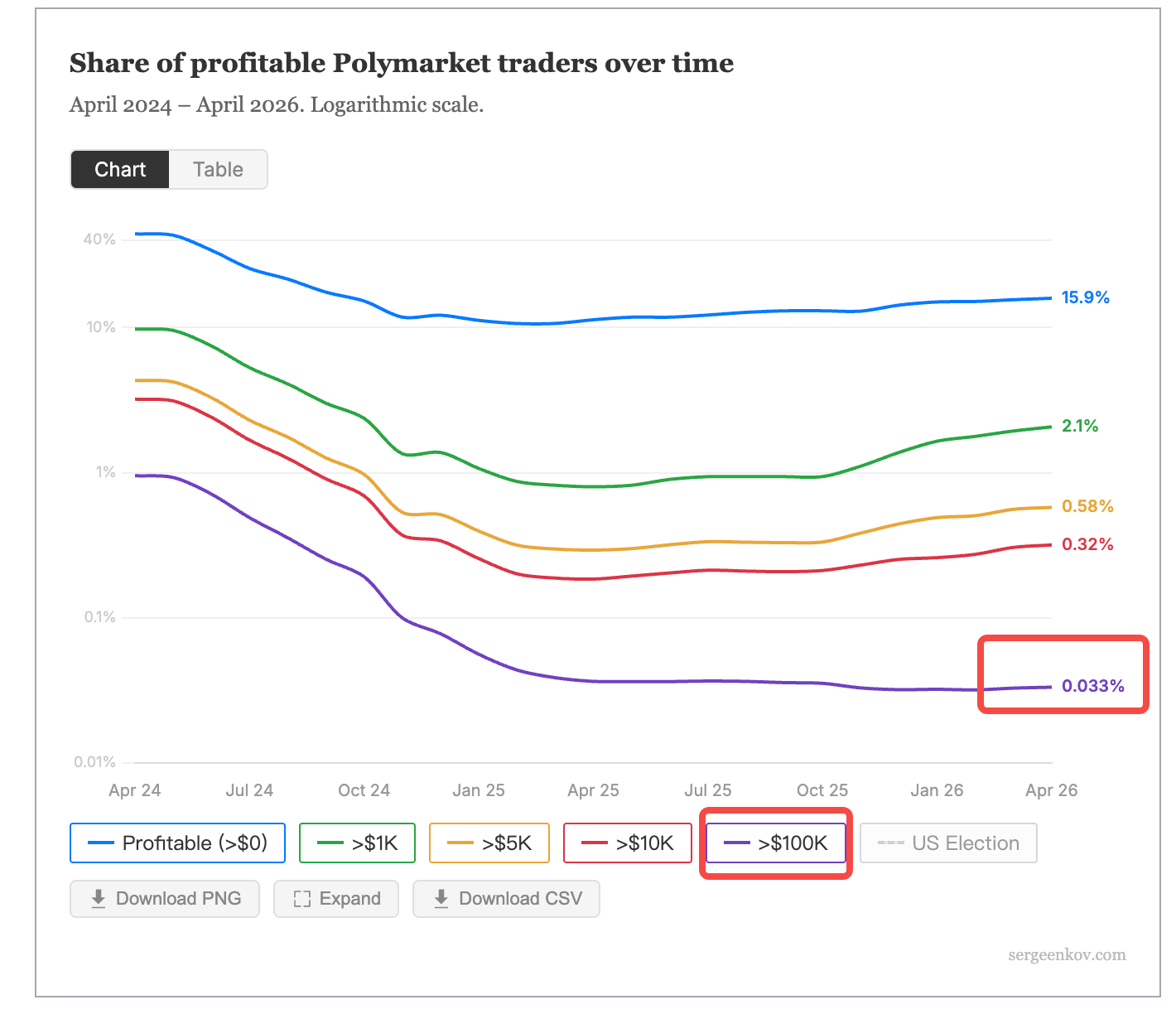

根據 The Defiant 4 月 6 日報道,獨立鏈上研究員 Andrey Sergeenkov 發布了一份覆蓋 250 萬個 Polymarket 錢包地址的盈虧分析報告,數據截至 2026 年 4 月 1 日。 核心結論:84.1%的交易者虧錢,只有不到 16%的地址實現了任何程度的正收益。

這不是第一份類似研究。 2025 年 12 月,區塊鏈分析師 DeFi Oasis 曾對 170 萬個地址和 1.24 億筆交易進行分析,當時的結論是 70%的交易者不獲利。 Sergeenkov 的資料樣本更大、方法論也有改進(捕捉了先前研究遺漏的代幣拆分和合併操作),虧損比例從 70%跳升至 84%。

Sergeenkov 透過追蹤 Polygon 鏈上所有 USDC 資金流(包括買入、賣出、贖回、分割與合併),對 CTF Exchange 和 NegRisk CTF Exchange 兩個智慧合約的資料進行了全交易。

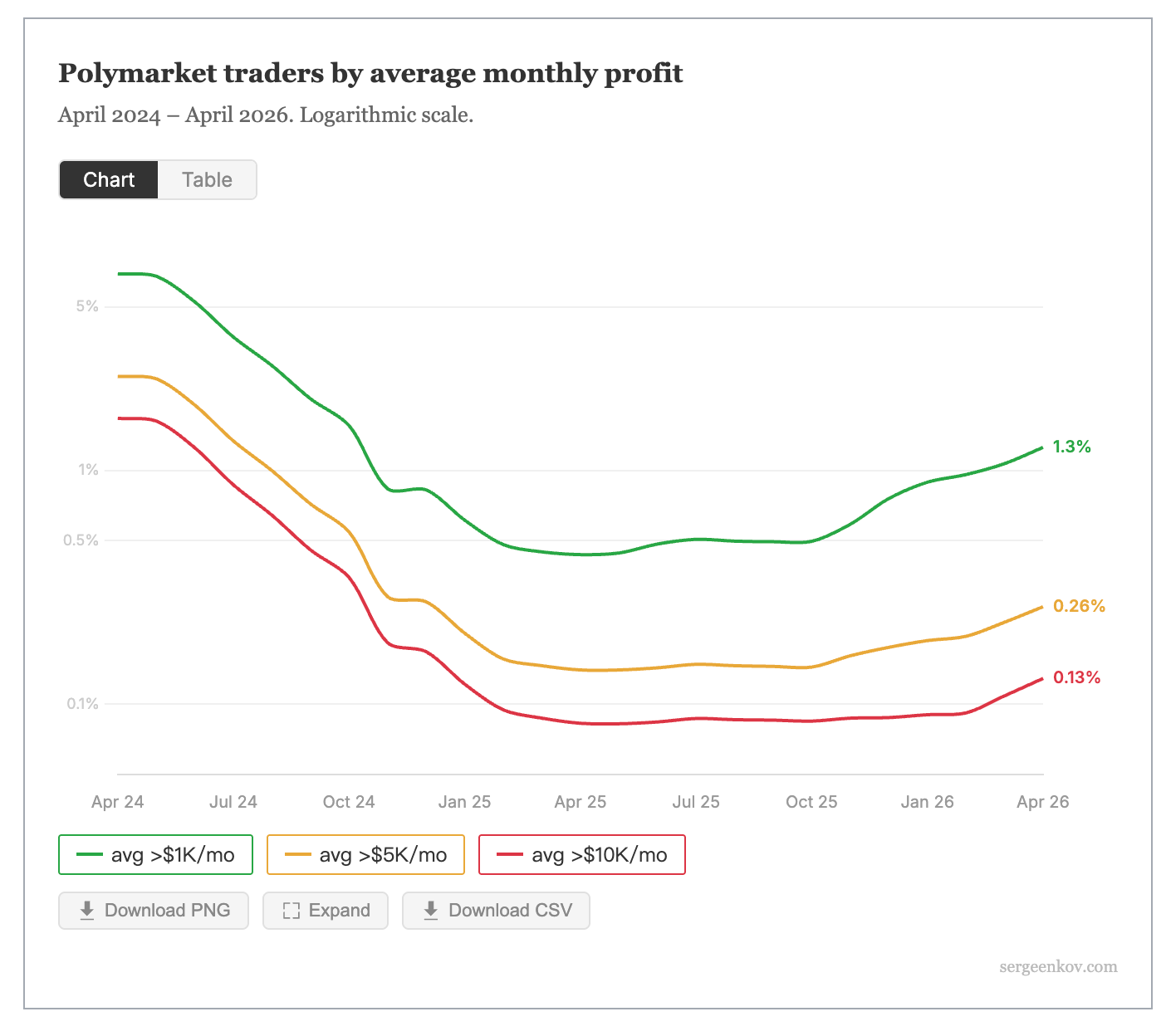

高利潤區間的數字相當刺眼:月均盈利超過 1000 美元的地址佔比 1.25%;超過 5000 美元的僅 0.26%,約 6600 個地址;超過 1 萬美元的只剩 3250 個,佔全部交易者的 0.13%。

更關鍵的是持續性問題。 在那 6,600 個月均獲利超 5,000 美元的地址中,53%只活躍了一個月就消失了,僅 2.6%持續交易超過一年。 Sergeenkov 在報告中總結:「大多數交易者來了,交易一陣子,然後離開。」

與此形成對照的是底部套利者的穩定收割。 西班牙 IMDEA 網路研究所的一篇學術論文分析了 2024 年 4 月至 2025 年 4 月間的 8,600 萬筆鏈上交易,發現套利交易者僅靠價差就提取了約 4,000 萬美元利潤。 單一錢包最高收益達 200 萬美元,來自 4049 筆交易,平均每筆賺 496 美元。

虧損的根源並不複雜。 IMDEA 的研究顯示,最大利潤集中在使用自動化策略的錢包手中:套利機器人、做市演算法和高頻交易系統。 手動交易的散戶通常在價格已經完成調整後才會進入。

這是預測市場和傳統博彩的本質差異。 Polymarket 的訂單簿完全公開,鏈上資料透明,但這種透明反而讓專業交易者更容易建立系統性優勢。 一個配備低延遲 API 和機率模型的量化錢包,與一個看到新聞才打開 App 下注的普通用戶,根本不在同一個競技場。

根據 Token Terminal 數據,Polymarket 過去 30 天的名目交易量約為 98 億美元,月活交易者約 46.26 萬。 平臺本身的成長沒有問題,但用戶成長和用戶獲利之間的關係是反向的——Sergeenkov 的數據顯示,獲利交易者比例的下降與用戶成長高峰直接相關,尤其是 2024 年 11 月美國大選後的湧入潮。

這份報告重新啟動了一個老爭論:預測市場究竟為誰服務?

支持者的核心論點是資訊聚合。 Polymarket 官方數據稱,在結果確定前一個月,其價格預測準確率超過 94%。 換句話說,即便 84%的交易者在虧錢,市場整體仍在生產有價值的機率訊號。 虧錢的散戶本質上是為資訊定價付費。

批評者則認為,當一個平台 84% 的參與者虧損、利潤高度集中在自動化交易者手中時,它與賭場的區別只是監管分類上的文字遊戲。 尤其在體育合約領域,預測市場和運動博彩之間的界線正被刻意模糊。

Polymarket 的估值已突破 200 億美元,洲際交易所(NYSE 的母公司)在 2025 年 10 月投入了 20 億美元。 資本市場顯然押注預測市場的成長故事。

但 Sergeenkov 的報告提出了一個樸素的問題:當下一波 250 萬用戶湧入時,他們的命運會和前一波有什麼不同?

登入回覆

登入分享您的看法評論