ChatGPT 95%的用戶一分錢沒付,卻可能是最值錢的那批人

作者:Apoorv Agrawal

編譯:深潮 TechFlow

這是作者關於 ChatGPT 商業模式系列的第三篇,前兩篇分別論證了用量(900M 週活、70%市場佔有率)和黏性(留存曲線、黏性曲線的近幅)。 這篇進入最關鍵的問題:這些注意力實際上值多少錢? 核心結論反直覺——對於頭部 AI 應用,廣告收入的天花板可能高於訂閱收入,而 ChatGPT 95%的免費用戶目前幾乎貢獻了零營收,這是整個行業尚未打開的變現空間。

全文如下:

本系列前兩篇分別展示了 ChatGPT 的使用者規模和真實參與度。 前兩篇討論的是收入=價格×數量中的"數量"-有多少用戶、他們回來多少次、習慣是否真實。 這篇討論"價格"。 你實際上能收多少錢?

使用時長是連接兩者的橋樑。 在消費者科技中,時間是變現的原料。 訂閱業務將時間轉化為感知價值和付費意願,廣告業務將時間轉化為廣告庫存。 兩者的起點相同:你的產品佔據了用戶多少時間?

結論先說:我認為頭部消費者 AI 應用的廣告收入機會可能大於訂閱收入機會。 原因很簡單:消費者 AI 正在累積與最大網路企業相同的原材料——時間和注意力。 廣告收入公式很直接:廣告收入 = 總長度 × 廣告密度 × 廣告單價。 從這三個變數來看,數據顯示:

AI 應用的總使用時長正在爆炸性成長。 AI 的注意力份額遵循與使用者數相同的冪律分佈,即使按每位使用者的使用時長調整後也是如此。

人均長度正在上升,意味著更大、更持續成長的廣告庫存。 AI 應用目前落後於消費者基準,但正開始接近企業應用。 ChatGPT 的行為模式更像工作和生產力工具,而非社交資訊流。 這是未來能提升廣告密度的強烈訊號。

ChatGPT 的查詢意圖訊號強於搜索,意味著更高的廣告單價。 詳見下文第 3 節。

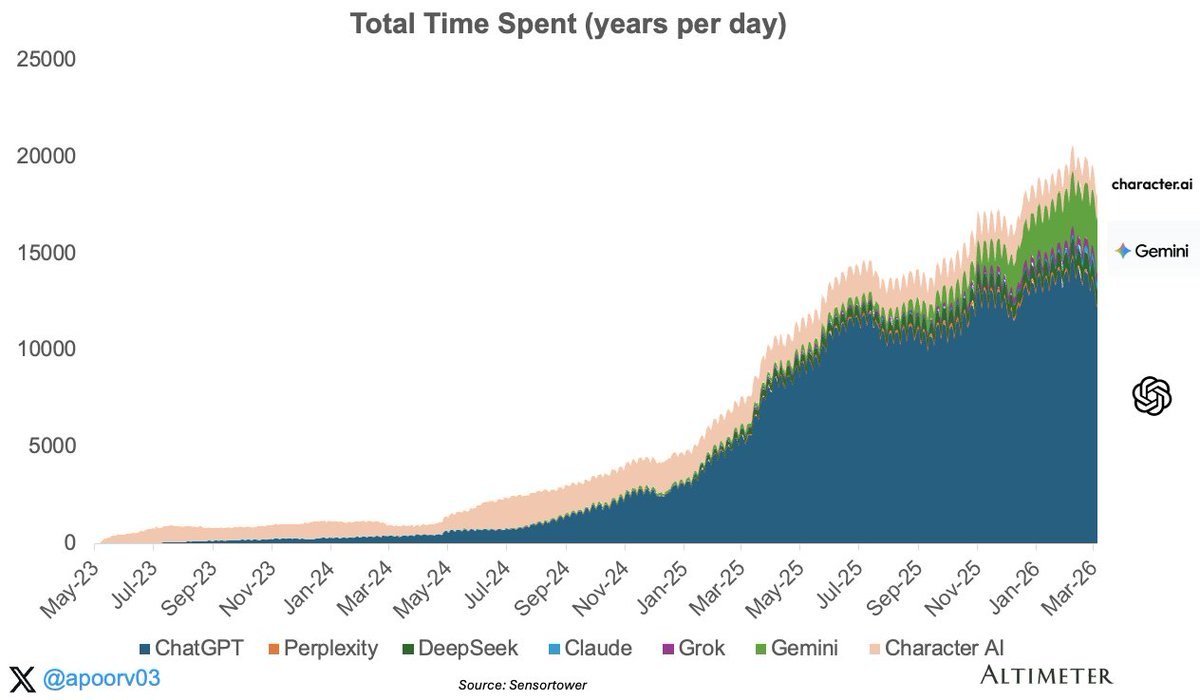

1. 總時長:ChatGPT 佔據消費者 AI 68%的注意力

生成式 AI 應用的總使用時長在過去兩年增長約 10 倍,僅 2025 年就增長了 3.6 倍。 沒有任何應用品類擴張速度如此快速。

有幾點值得關注。 首先,2025 年 1 月前後的轉捩點非常明顯。 在 ChatGPT 語音、影像產生和搜尋功能擴展的推動下,2025 年上半年總使用時長大約翻了一番。 其次,Gemini 在 2024 年中期嶄露頭角並實現了有意義的成長,但仍遙遙落後於第一名。

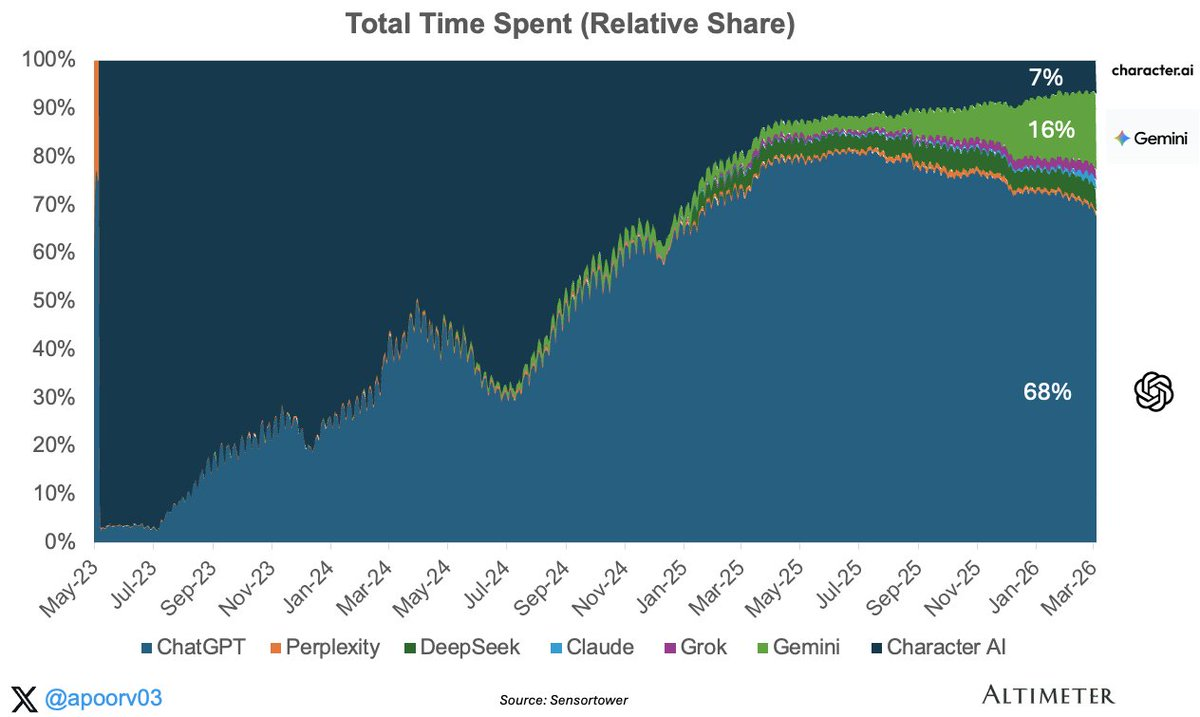

ChatGPT 佔 AI 總使用時長的 68%,Gemini 為 16%,其他所有應用合計約佔 16%。 這種集中度使 ChatGPT 成為第一個規模化 AI 原生廣告業務最可能出現的地方。 這也有助於解釋為什麼 OpenAI 比注意力份額較小的同行更早、更激進地嘗試變現。 這一點很重要,因為你無法在一個規模不足的平台上做廣告。

使用者花時間的地方,就是廣告主可用的廣告位。 而這 68%的庫存,集中在 ChatGPT 一個產品。 對於評估 AI 原生廣告投放的廣告主而言,注意力高度集中於單一產品這一事實很難被忽視。

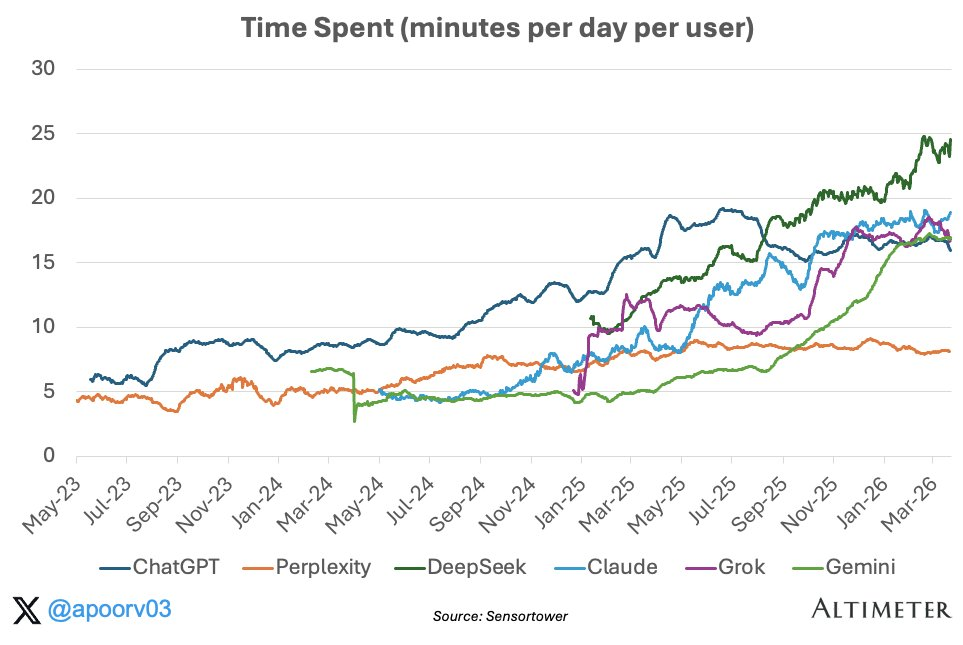

2. 人均長度在上升,意味著更多廣告空間

這張圖上的每個 AI 應用都在向上走。 ChatGPT 自 2023 年初以來人均使用時長大約增加了三倍。 Claude、Gemini 和 Grok 在過去一年都急劇攀升。 趨勢很清晰:人們在 AI 應用程式上花的時間越來越多,而不只是下載後就放棄。

但相對於我們已知的消費者和企業應用基準,這個時長有多少?

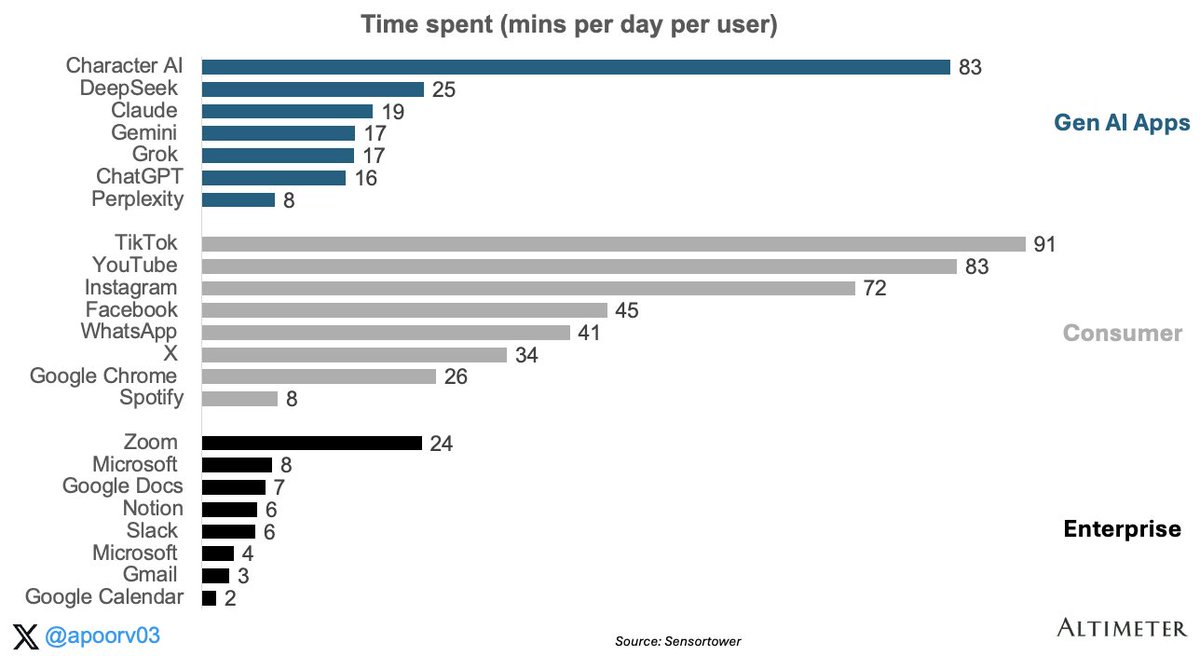

與消費者應用相比:仍然低很多。 ChatGPT 每天 16 分鐘,遠低於 TikTok、YouTube、Instagram 等。 但這個差距並不是一個公平的比較,因為 ChatGPT 缺乏驅動消費者應用巨量使用時長的兩個關鍵要素。

第一,它沒有社交網路效應。 TikTok 和 Instagram 之所以黏性強,部分原因是你的朋友、創作者和社群都在那裡。 內容是針對你個人化的,由你關注的人產生。 這創造了不斷回來、不斷刷新的拉力。 ChatGPT 沒有這些,沒有資訊流,沒有追蹤者,沒有社交圖譜。

第二,它沒有多巴胺循環。 你不會打開 ChatGPT 去刷貓咪影片或查看前動態。 消費者社交應用程式是為可變獎勵互動而設計的:你永遠不知道下一次滑動是無聊還是有趣,這種不可預測性讓你一直盯著螢幕。 AI 助理恰恰相反。 你帶著具體任務來,得到答案,然後離開。

與企業應用相比:高於大多數。 企業應用的比較更有參考價值,但有一個重要注意事項:這是來自 SensorTower 的純行動數據,因此 Slack、Gmail、Google Docs 等以桌面端為主的產品數據被低估了。 即便如此,訊號仍然值得關注。 僅在行動端,ChatGPT 看起來已經像一個高頻生產力工具。 這很重要,因為生產力產品即使在使用時長遠低於消費娛樂應用的情況下,也能實現良好的變現。

Slack 每用戶每月收費 7-12 美元。 如果 AI 助理在消費者規模下運作時,已經能捕捉到這一水準的日常使用時長,那麼變現空間是實質的。

人均時長上升意味著收入方程式中的兩件事:更多感知價值以支撐訂閱付費意願,以及更多廣告投放空間。 兩者都指向正確的方向。

3. 收入機會

3a. 為什麼廣告能超越訂閱

現在來看價格端:這些注意力實際值多少錢? 在消費者規模下,最重要的兩種變現模式是訂閱和廣告。 關鍵點不在於訂閱模式弱,而是史上最大的消費者網路企業,透過廣告實現的收入遠遠多於訂閱。

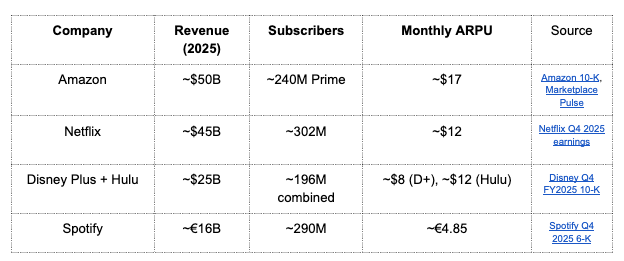

最大的消費者訂閱業務:

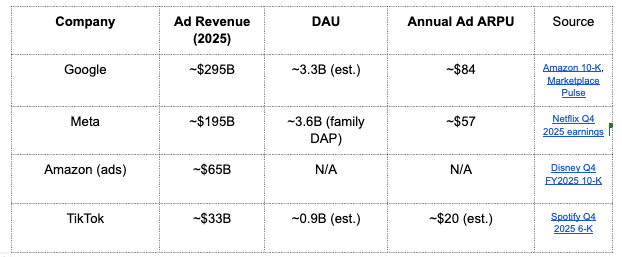

最大的消費者廣告業務:

量級差距是核心。 谷歌的廣告業務單項收入大約是 Netflix 的 5 倍,Meta 的廣告業務大約是 Netflix 的 4 倍。 即使是亞馬遜的廣告業務,十年前幾乎不存在,如今也大於 Netflix。 一個自然的問題是,更高的訂閱 ARPU 能否彌補更小的付費用戶基礎。 對於某些業務確實如此。 但在規模層面,廣告的更大變現基礎往往會勝出。

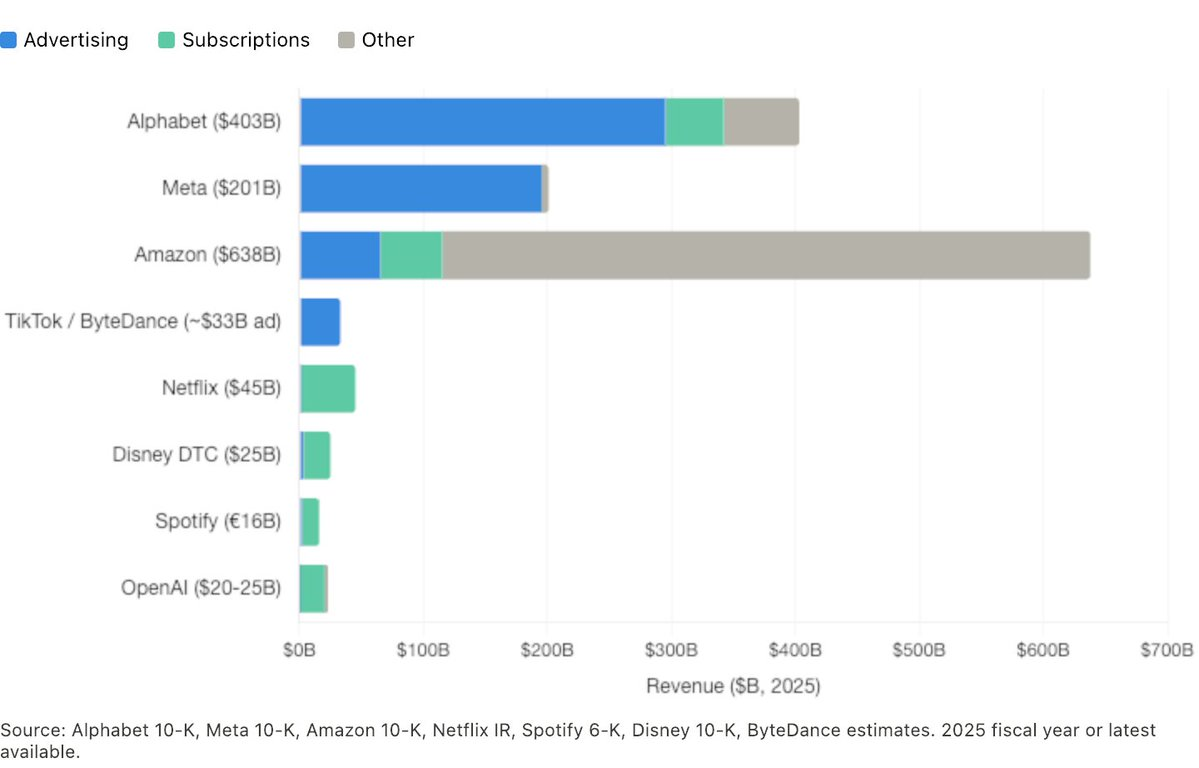

Alphabet 和亞馬遜特別有意思,因為它們同時擁有兩種模式。 在兩個案例中,廣告業務都比訂閱業務規模更大,成長更快。 Netflix、迪士尼和 Spotify 幾乎完全依賴訂閱,Meta 和 TikTok 幾乎完全依賴廣告。 OpenAI 目前幾乎完全依賴訂閱收入,加上近期在美國約 5%的免費用戶中小規模推出廣告所獲得的部分收入。 這是一個龐大的注意力池,目前幾乎貢獻了零收入。 OpenAI 是這裡的先行者,但同樣的免費用戶變現問題適用於每一個擁有大量未付費用戶群的 AI 應用。

3b. AI 注意力如何定價

廣告收入 = 總時長 × 廣告密度 × 廣告單價

總時長:我們已經從第 1、2 節了解了總時長。 ChatGPT 約有 9 億週活用戶,DAU:MAU 比率為 45%,行動端每日約 16 分鐘。

廣告密度(即廣告負載)是一個產品決策。 每次會話展示多少廣告? Google 每個搜尋結果頁顯示 3-4 則廣告,Meta 在動態消息中每 3-5 則貼文插入一則廣告。 ChatGPT 目前每次對話最多顯示一則廣告,且僅針對約 5%的行動端用戶。 這種克制對於維護信任是明智的,但這意味著廣告密度變數目前非常低。

廣告單價(CPM)是廣告主每千次曝光願意支付的價格。 這裡變得有趣了,因為並非所有註意力的定價都相同。 CPM 歸根究底是一個問題的函數:這個使用者會買東西嗎? 這分解為三個要素:意圖(使用者是否正在主動做決策?)、歸因(廣告主能否將廣告追溯到購買行為?)、受眾品質(這個使用者有消費能力嗎?) .

幾大廣告業務各自依賴不同的優勢。 谷歌搜尋擁有強烈意圖訊號,因為當有人輸入"2026 年最佳房貸利率"時,他們正在即時表達商業意圖。 CPM 在 15-200+美元之間,因類別而異,全球每用戶年收入約 84 美元。 Meta 意圖訊號較弱,但擁有巨量使用時長。 用戶每天刷 30-90 分鐘,Meta 以非凡的精準定向來彌補,透過行為和社交圖譜推斷意圖,每用戶年收入約 57 美元。 YouTube 介於兩者之間:中等 CPM,長會話,影片創意。

總結:Google 賣意圖,Meta 賣注意力,YouTube 賣觀看時間。

3c. AI 助理的定位-以 ChatGPT 為例

以 ChatGPT 為測試案例,因為它擁有最大的免費使用者基礎和最多的廣告資料。 ChatGPT 的廣告定價很可能更接近 Google 而非 Meta,在對話語境能增強商業意圖的品類中可能更具優勢。

當有人打開 ChatGPT 詢問筆記型電腦推薦、比較保險方案或規劃家庭旅行時,這種互動類似於搜索,但語境更豐富。 使用者往往在單一提示中提供了預算、偏好、限制條件和意圖。 這可以讓商業訊號對廣告主更易解讀,即使這不會自動使每個 AI 查詢都比搜尋查詢更有價值。

我預期 ChatGPT 實際 CPM 至少與Google搜尋相當,在某些品類可能更高。 早期數據支持這一判斷。 OpenAI 的高級廣告位定價約為 60 美元 CPM,遠高於展示廣告,處於高意圖搜尋廣告的價格區間。

目前 ChatGPT 約有 8-9 億免費用戶(佔週活的 95%)。 如果 ChatGPT 能為每位免費用戶產生每年 30 美元的廣告收入,以目前規模代表 250 億美元的廣告收入。 作為參考,Meta 每位使用者產生 57 美元,Google 產生 84 美元,因此對一個高意圖、需登入的產品而言,30 美元並不激進。

早期數據顯示對信任指標沒有影響,但測試仍處於早期階段。 在不損害建立使用者習慣的體驗的前提下將廣告規模擴大 20 倍,才是真正的執行挑戰。 這項機會仍未得到驗證的主要原因是,並非所有 AI 使用時長都具有商業價值。 ChatGPT 相當一部分使用屬於資訊查詢、創意產生或生產力導向,而非交易導向。 而且與資訊流或搜尋結果頁不同,對話式介面能夠在不損害信任的情況下插入廣告的明顯位置更少。 所以上行空間是真實的,但執行約束同樣真實:OpenAI 必須在不損害創造習慣的產品體驗的前提下實現變現。

還有一種更樂觀的可能性。 AI 不僅在創造廣告庫存,它還能創造全新的廣告形式。 對話式廣告,即產品推薦被編織進對話中而非附著在側邊欄上,實際上可能改善而非降低使用者體驗。 想像一下,你讓 ChatGPT 規劃一個週末旅行,它在對話中根據你獨特的偏好和記憶,推薦一個相關的酒店優惠。 那不是打擾,那是功能。 如果 AI 能夠實現超個人化、代理行為,以及真正對話式的品牌互動時刻,廣告機會不僅可能規模龐大,還可能與今天存在的任何廣告體驗都截然不同。

3d. 為什麼Google可以等待

Google的策略與 OpenAI 明顯不同。 谷歌多次表示沒有在 Gemini 中投放廣告的計畫。 1 月在達沃斯,DeepMind CEO Demis Hassabis 表示他對 OpenAI 在 ChatGPT 中急於推進廣告感到"驚訝"。 Google廣告 VP Dan Taylor 在 2025 年 12 月發文表示:「Gemini 應用程式中沒有廣告,目前也沒有改變這一狀況的計劃。"

這是Google獨有的戰略奢侈。 谷歌在搜尋領域已經擁有一台年收入 2,950 億美元的廣告印鈔機。 它可以將 Gemini 作為虧損引流產品來補貼,用無廣告體驗來增長用戶、加深參與度,同時透過現有搜尋基礎設施(AI Overview 和 AI 模式已經投放廣告)將 AI 變現。 OpenAI 沒有這種奢侈。 沒有獨立的現金牛可以依賴,它必須直接從聊天介面變現。

目前,Gemini 只透過訂閱變現。 與 OpenAI 正在建立的廣告+訂閱模式相比,這是一個每個用戶小得多的收入機會。 但Google在下一盤不同的棋,保護助手以留住用戶,同時在搜尋結果頁上激進變現。 當免費用戶推理成本上升、Gemini 用戶規模突破 7.5 億月活時,這項策略是否仍然成立,是一個開放性問題。 到某個時間點,經營一個大規模免費 AI 助理的經濟學,可能會迫使連谷歌也不得不出手。

綜合來看

這個系列問了一個簡單的問題:消費者 AI 只是有大量使用量,還是正在成為一門真正的生意? 第一篇展示了覆蓋範圍,第二篇展示了使用者習慣,第三篇表明變現機會可能比許多人認為的更大。

被低估的一點是:頭部 AI 助手,尤其是 ChatGPT,已經具備最大消費者網路企業變現最好的特性:規模化的、反覆出現的注意力。 其約 95%的周活用戶仍然是免費用戶,這意味著今天大部分注意力幾乎沒有變現。

這並不能保證廣告業務會達到 Google 或 Meta 的規模。 對話式介面更難乾淨地變現,而信任是產品最寶貴的資產。 但如果 OpenAI 能夠證明廣告可以在不破壞用戶體驗的前提下存在於高意圖助理中,長期廣告機會可能最終超過訂閱業務。 而如果真的發生,Google面臨的真正戰略問題將不再是 Gemini 是否應該保持無廣告,而是它還能承受多久。

感謝 Sarah Friar 和 Fidji Simo 審閱了本文及本系列的草稿。