Kalshi 到底賺了多少錢? 拆解 2 億筆交易背後的預測市場生意

作者:Sam Schneider

編譯:深潮 TechFlow

預測市場正在成為新的賭博基礎設施。 作者 Sam Schneider 透過 Kalshi 的公開 API 拉取了全部 2.03 億筆歷史交易數據,發現超過 82% 的合約量來自體育博彩,平台累計手續費收入達 5.456 億美元。 這篇文章從訂單簿機制、費率結構到監管灰色地帶,完整拆解了這門 110 億美元估值公司的商業邏輯。

全文如下:

假設時間回到 2005 年,你創辦了一家公司叫 Meth Labs, Inc. 。 你搞到了客戶、拿到了創投的錢,一轉眼就上了紐約證券交易所,股票代號 $METH。 人們可以買你的股票、賣你的股票,或是搞一個鐵鷹策略。 紐交所提供了一個中心化市場,買賣雙方在資訊不斷釋放的過程中以價格成交。

上面提到的是紐交所,但股票交易所還有很多(NASDAQ、LSE、SSE 等等),它們都在撮合證券的買賣。 事實上,市場對社會來說太重要了,即使你不是狂熱的日內交易員,你也不斷地與市場打交道。 Uber 把喝多了的人和司機連在一起,Facebook Marketplace 把人和二手家具連在一起,你爸正試圖幫你連一份工作。

假設你想退休了,要賣掉你在 $METH 的股票去做慈善。 誰會買? 该卖多少钱?

市場做兩件事:

- 市場確定人們願意買賣的價格(價格發現)。

- 市場提供一個交易平台,因為你家隔壁可能沒人想買你的 $METH(流動性)。

但如果,市場揭露的不是每股價格,而是某個特定事件發生的機率呢? 这就是预测市场。

不管是在地下鬥雞場拿紙筆記賬,還是透過 Kalshi 和 Polymarket 這種中心化、大規模、資本充裕的公司來做,預測市場和股票交易有本質區別:

- 它是二元的。 事情要么發生,要么不發生。

- 當特定事件發生、結果確定或時間到期時,合約就結算。

你不能透過預測市場買 $METH 的股票,但你可以押注 $METH 在 1 月 6 日的股價會在 122 到 124 美元之間。

今天,我們要在 Bass Pro Shops 賣一把槍。 呃,抱歉,Claude 又在幻覺了。 今天我們要看的是:數十億美元如何湧入這些市場、FTX 的遺產如何延續、運動博彩佔了多大比例,以及 Kalshi 到底賺了多少錢。 來學一種新的賭博方式吧。

歷史與入門

Kalshi 和 Polymarket 分別在 2018 年和 2020 年上線。 雖然這兩家構成了當前的雙寡頭格局,但預測市場的歷史更久。 其中一個元老是愛荷華電子市場(IEM),從 1988 年就開始營運預測市場了。

押注自己的「信念」可能會讓人惹上麻煩,但群體智慧仍然是一種有價值的預測工具。 看看 Wolfer 和 Zitzewitz 2004 年的論文:

「這些市場預測民主黨和共和黨候選人的得票率,平均絕對誤差約為 1.5 個百分點……蓋洛普最終民調的預測誤差為 2.1 個百分點。」

然而……這麼多年來,一直缺少一樣東西……阻礙我們收集市場中並從市場擴展到數百人中獲利。 那個缺失的拼圖是——資本充裕的加密 Web 應用程序,給你免費的雜貨,讓你能押注下任教皇是不是跨性別者。 正如哈耶克寫《知識在社會中的運用》時所期望的。

我們接下來會詳細講 Kalshi,但這個賽道還有其他項目和協議。

這一切怎麼運作?

預測市場擴展了人類賭博的表面積。 舉個例子,我可能賭 10 美元,賭自己能在午夜前喝完 10 瓶啤酒,而我老婆的男朋友可能不信。 我這邊說「能」,他那邊說「不能」。 把我換成勒布朗·詹姆斯,啤酒換成得分,午夜換成比賽結束,你就有了一個可以在 Kalshi 上交易的真實市場。

在 Kalshi 的體系裡,市場(market)指的是二元市場,最終結算為「是」或「否」。 事件(event)是一組這樣的市場,系列(series)則是把相似但獨立的事件歸類在一起。 例如:

- 邁阿密的最高溫度是一個系列。

- 這個系列中的每一天都是一個事件。

- 每個事件包含多個市場:[68° 到 69°] 或 [69° 到 70°]。

每個市場都有一個「是」和一個「否」,各自對應一個訂單簿。 什么是订单簿? 先搞定幾個術語…

圖註:Kalshi 交易核心術語圖解

Kalshi 上的每一筆交易都是 Maker 和 Taker 之間的撮合。 就像我們那個「純粹虛構」絕對沒有發生過的場景一樣,Maker 和 Taker 在 Kalshi 和另一個人對賭,不是跟平台對賭。 你買的不是股票,而是一份合約——猜對了結算 1 美元,猜錯了結算 0 美元。

作為對價格敏感的理性人,我願意拿 10 美元賭贏 20 美元,我老婆的男朋友也一樣。 兩邊都押了錢,這個事件的隱含機率就是 50%(10/20)。 用「事件合約」的說法:

- 我們把這拆成 20 份 1 美元的合約

- 每份合約雙方各鎖定 0.50 美元

- 結算時,贏家拿走對方的 0.50 美元

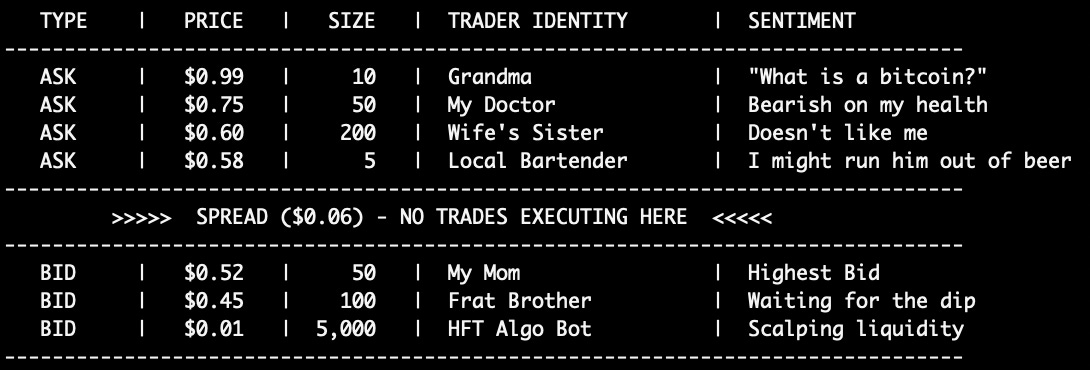

交易量上來跟踪了訂單簿。

圖註:訂單簿示意圖,展示買賣雙方的掛單

訂單簿有很多種展示方式。 通常顯示掛單、買方或賣方、數量以及下單時間。

買單(bids)包含所有想買的人,。

在流動性好的市場(例如超級盃),價差可能只有 1 美分。 在流動性差的市場,價差可能很大,因為沒人願意站在對面。 這也是 Kalshi 給流動性提供者和做市商激勵措施的原因。

回到訂單簿。 當一個覺得 0.52 美元的價格是撿漏,他和我媽成交了 50 份合約(你能在買方看到她)。 資產價格就「動」到了 0.52 美元,那個買單從訂單簿上消失了。 這就是,或者更準確地說,市場在給機率定價。 賭狗們把我肝衰竭的機率更新到了 52%。 看看 Kalshi 上真實的訂單簿長什麼樣子:

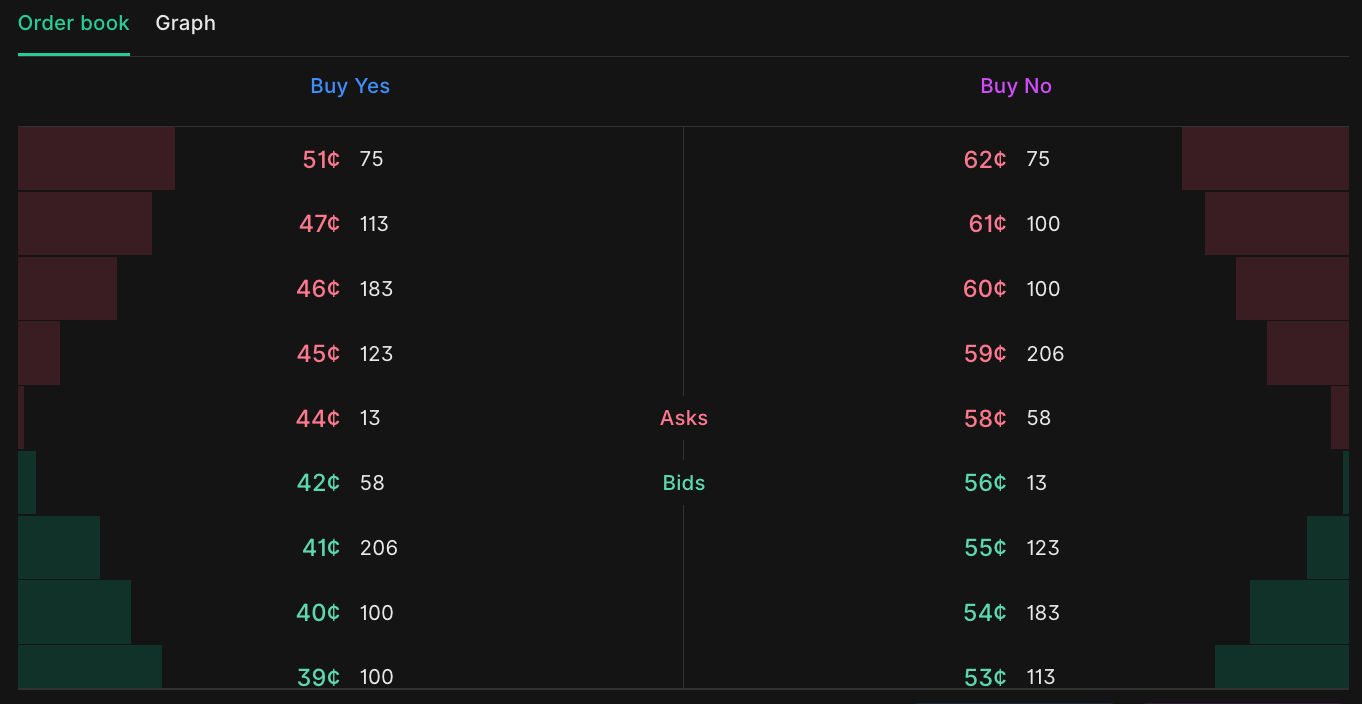

圖註:Kalshi 真實訂單簿介面,左側為「是」、右側為「否」

你會注意到訂單簿有「是」和「否」兩側。 Kalshi 上的合約可以結算為「是」或「否」,交易者買賣兩邊都做。

- 在「是」這邊,最低 0.44 美元有 13 份合約在賣,0.42 美元可以買到 58 份,價差 0.02 美元。

- 在「否」這邊,最低 0.58 美元有 58 份合約在賣,0.56 美元可以買到 13 份,價差 0.02 美元。

等等…這看起來不對。 為什麼兩邊完全互為鏡像? 為什麼「是」的買單和「否」的賣單合約數量一樣,價格 0.42 + 0.58 剛好等於 1 美元?

搞清楚了掛單,那撮合是怎麼運作的?

Kalshi 在其中央限價訂單簿(CLOB)上使用價格-時間優先的撮合演算法。 表面上聽起來很直觀——按價格排序,價格相同按時間排序。 但搭建一個交易所並大規模處理這些訂單遠沒那麼簡單。 想深入了解撮合引擎的,推薦 DataBento 的這篇文章。 在 Kalshi 的交易所,所有訂單必須全額抵押,所以暫時沒有保證金交易。

一段時間裡,MIAX 旗下的 MIAXdx 是 Kalshi 交易所的清算所。 MIAXdx 原來叫 LedgerX,但 MIAX 透過…請擊鼓…FTX 的破產程序收購並更名了它! 後來 Kalshi 覺得「我要自己建造清算所」,於是在 2024 年 8 月向商品期貨交易委員會(CFTC)註冊了 Kalshi Klear 並獲得了批准。 再來個閉環——Robinhood 最近從 MIAX 手中買下了……LedgerX!

資料

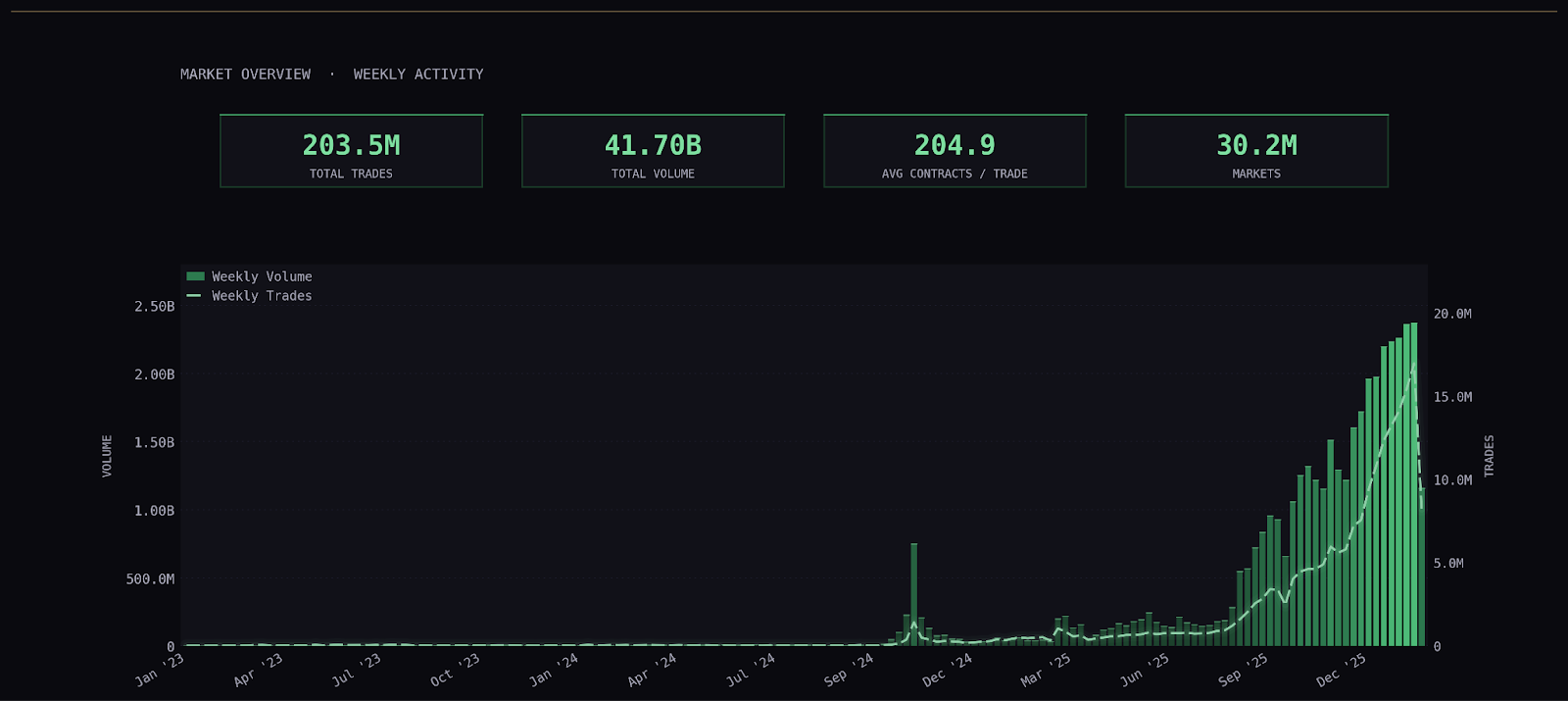

我透過 Kalshi 的市場 API 和交易 API 拉取了歷史資料——約 3,000 萬個市場、2.03 億筆交易、總交易量超過 417 億美元。

圖註:Kalshi 交易量趨勢圖,總量超 417 億美元

這些交易量從哪裡來? Kalshi 自身網站和 App 帶來了大量流量。 它也和一些期貨佣金商(FCM)合作,這些機構代客戶撮合期貨交易。 你可能認識它們——你把 IRA 轉過去的 Robinhood,青少年炒幣的 WeBull,還有你放山寨幣的 Coinbase。

以交易量排名,第一的是 2024 年美國總統大選,超過 5.35 億美元;第二是 2026 年超級盃冠軍,約 2.44 億美元。

等一下…超級盃…這不就是…體育博彩?

這不就是運動博彩?

Kalshi 由 CFTC(商品期貨交易委員會)監管,CFTC 負責監督美國衍生性商品市場。 我說「監管」,其實更準確的說法是「基本上沒怎麼管」。 《商品交易法》(CEA) 確立了 CFTC 運作的法律架構。 這個框架賦予 CFTC 禁止交易洋蔥期貨的權力,但同時也允許 18 歲的人在 Kalshi 上交易合約。 Kalshi 甚至在 FAQ 頁面上炫耀「最低註冊和參與年齡」是 18 歲以上,並直接把自己和…體育博彩平台做對比。 體育博彩平台要看各州政府的臉色,有些州完全禁止體育賭博,其他州要求投注者 18 歲或 21 歲以上(通常是 21 歲以上)。

好吧,但…Kalshi 不一樣。 你是和其他人交易合約,而且什麼都能押。 不只是體育,對吧? 我不是跟莊家對賭,對吧?

圖註:Kalshi 合約量以品類分佈,體育類比超過 82%

超過 82% 的合約是…體育。 Kalshi 是靠交易量吃飯的生意,交易的合約越多,賺的手續費就越多。 更棒的是,它是第一個讓 18 歲年輕人合法參與的賭博平台。 對了,他們還提供串關(parlays),佔總交易量的 5% 以上!

至於不是和莊家對賭這件事……引用 Kalshi 那篇標題叫“我在和誰交易”的文章:

“交易所上另一個重要的參與者是。Kalshi Trading 是一個獨立於 Kalshi Exchange 的實體……他們和其他人一樣,博彩公司可能聞起來像公司一樣,這是博彩公司。。

回到數據!

這些市場的交易量呈現冪律分佈。 把總交易量(美元)按數量級分組,可以看得很清楚。

圖註:市場交易量冪律分佈,依數量級分組

交易量為 0 的市場中,80% 是串聯(Combos)。 每個串關都是獨立市場,經過 Kalshi 的 RFQ 系統報價,很多根本找不到對手方。

用同樣的交易量分組方式,再以結算結果拆分可以看到:交易量越大,結算為「是」的市佔比越高。

這說明,對於任何一個市場,基礎機率應該偏向結算為「否」。 交易量的影響也講得通——包含大量子市場的事件,交易量會分散在各個子市場上,最終只有一個或少數幾個結算為「是」。

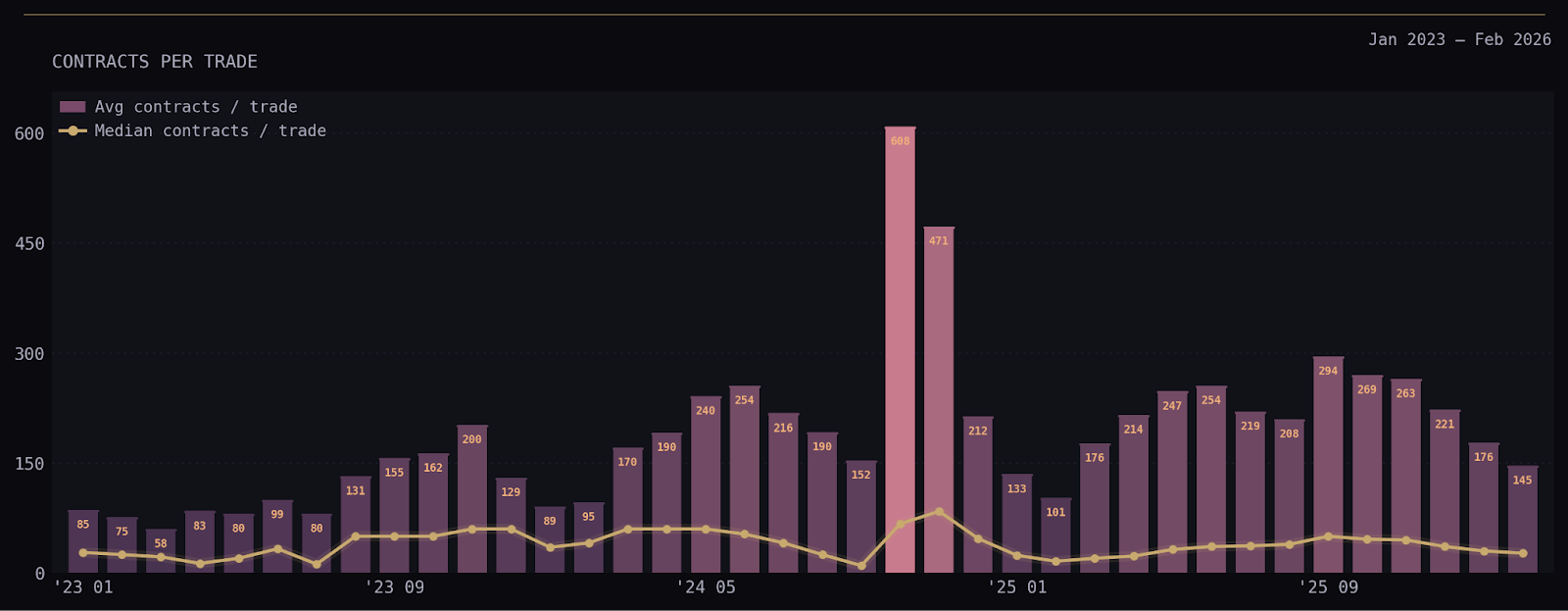

在這些市場中,平均每筆交易的合約數在 150-250 之間。 2024 年出現過一次巨大的尖峰,因為美國大選中有人下了 100 萬份合約的大單。 中位數遠低於平均值,大多數月份不到 50。

圖註:每筆交易平均合約數和中位數對比

費率對比:傳統博彩 vs Kalshi

如果傳統博彩像輪盤賭,莊家透過抽水賠率賺錢,那 Kalshi 就像撲克,平台透過誰賺錢,不在乎誰贏

在傳統博弈平台上,你會看到「平賠」──兩邊各 50% 機率的盤口,像是超級盃的硬幣猜正反。 平台不會給你真正的 50/50 賠率,而是給兩邊各 52.4% 的機率,高於實際機率。

- 在公平市場中,你押 10 美元猜硬幣正反,猜對贏 10 美元。 但在博彩平台上,由於賠率偏高,猜對只贏 9.09 美元。

在傳統博彩平台上,兩人各押 10 美元在硬幣的正反面,1 人拿走 19.09 美元,1 人拿走 0,博彩平台拿走 0.91 美元,即總投注額的 4.5%。 這 4.5% 就是行話說的等等。

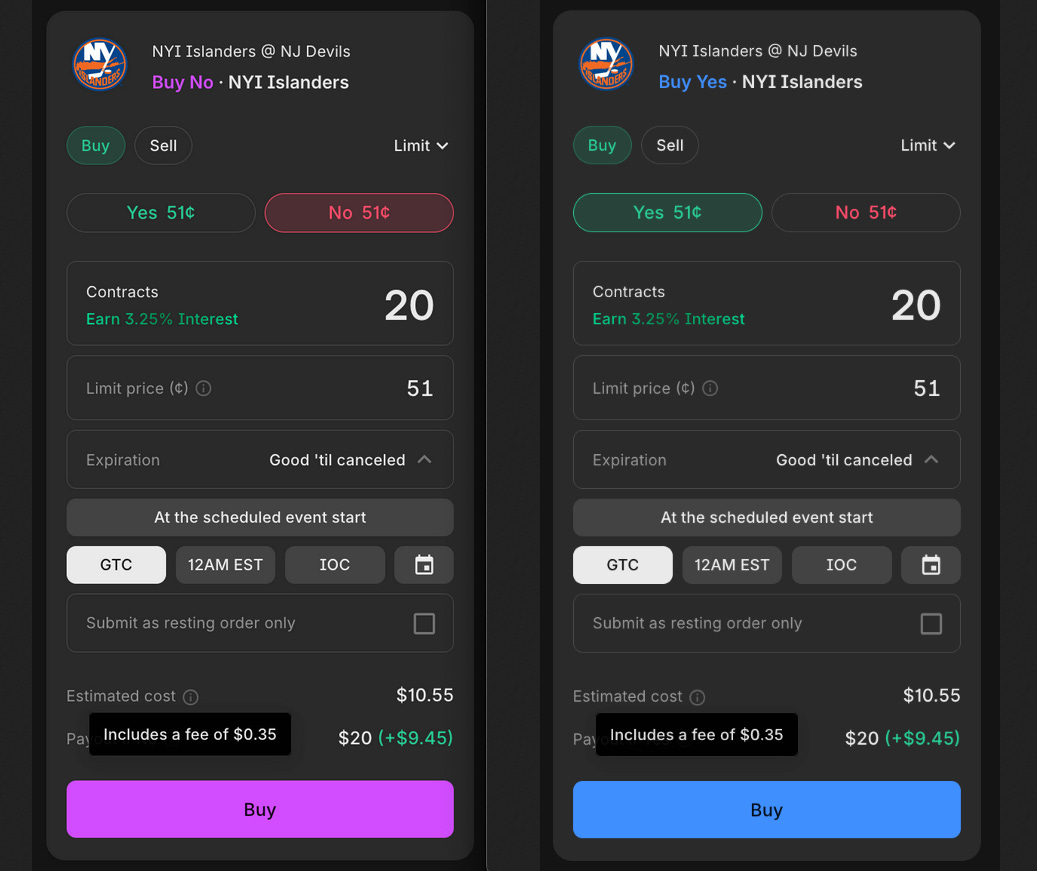

舉個例子,Islanders vs Devils 的比賽,剛好在博彩平台上是 52.4%/52.4%。 在 Kalshi 上,合約交易價為 0.51 美元(51%)。 所以你應該去 Kalshi 交易,因為 51% 比博彩平台的 52.4% 賠率更好,對吧?

圖註:同一場比賽,博彩平台 vs Kalshi 的費率比較

不! 博彩平台賠率差一點,但 Kalshi 的 Taker 手續費 0.35 美元抵消了這個優勢:

- Kalshi: 押 10.55 美元(買 20 份合約,總計 10.20 美元 + 0.35 美元 7018 美元 美元,贏 20.14 美元(同樣的下注金額,比 Kalshi 多贏 0.14 美元)

但這不是全貌,因為 Kalshi 提供流動性激勵和交易量激勵。 此外,費率結構並非所有市場一致,Kalshi 也會對持倉支付收益,每日累積。

費率:數學部分

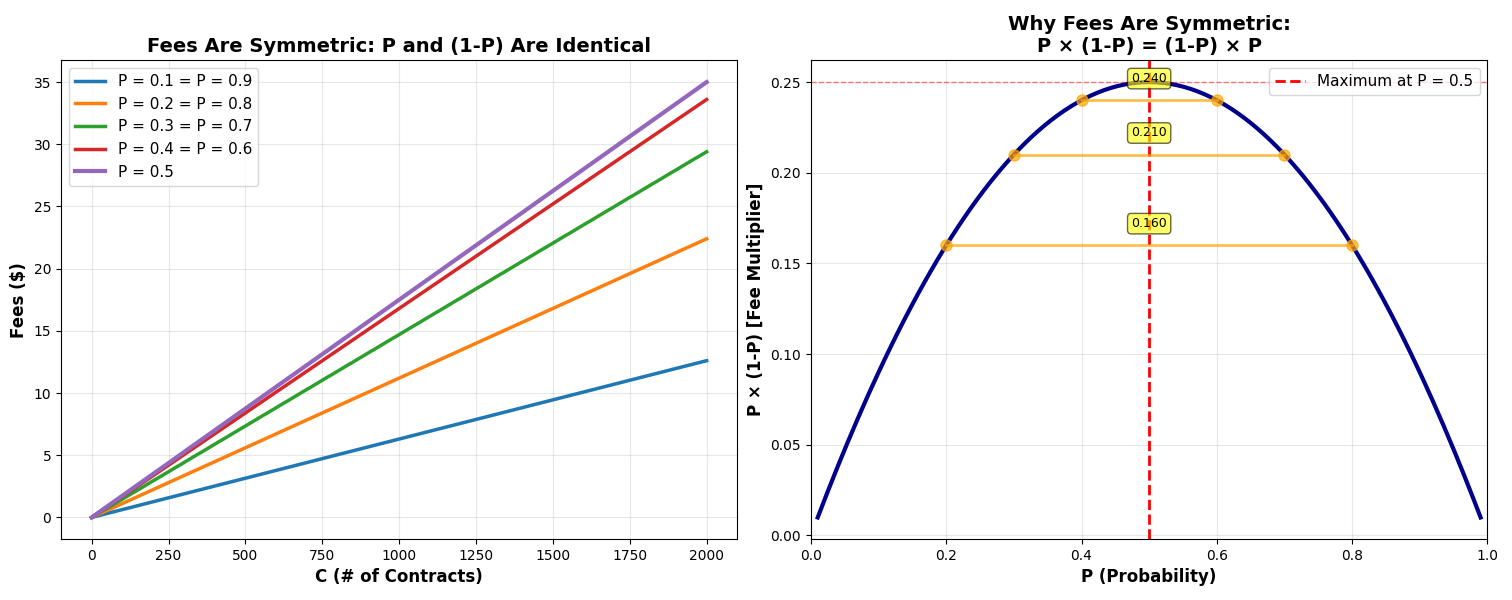

Kalshi 從這些交易量中收取多少手續費? 先看 Taker 的費用。 公式是:

其中 C 是合約數量,P 是價格(範圍從 0.01 到 0.99 美元)。

把費用畫成 P 和 C 的函數。 價格隨合約數量線性增長;P×(1-P) 控制了費用曲線的形狀-可以看出,當隱含機率離 50% 越遠,費率越低。 極大機率和極小機率的合約手續費最低。

圖註:手續費與隱含機率和合約數的關係,右圖顯示 P(1-P) 曲線

我們在這裡發現的其實是伯努利分佈。 伯努利分佈為單次「是/否」事件建模(在我們的場景裡就是一個市場)。

- 變異數可以表示為 P(1-P),P 是「是」的機率,對應右圖的 Y 軸。

- 變異數範圍在 0 到 0.25 之間。

- 熵(機率分佈中的不確定性或隨機性)在 P = 0.5 時達到最大。

為什麼 Kalshi 不搞固定費率? 大概率是出於交易層面的考量:

- 如果一份合約的價格是 98 美分,最多只能賺 2 美分。 如果 Kalshi 收固定 2 美分的費用,利潤就是 0,沒人會交易。

Maker 費用的曲線斜率一樣,只是因為乘數是 0.0175(Taker 的四分之一)所以整體縮小了:費用 = 向上取整(0.0175 × C × P × (1-P))。

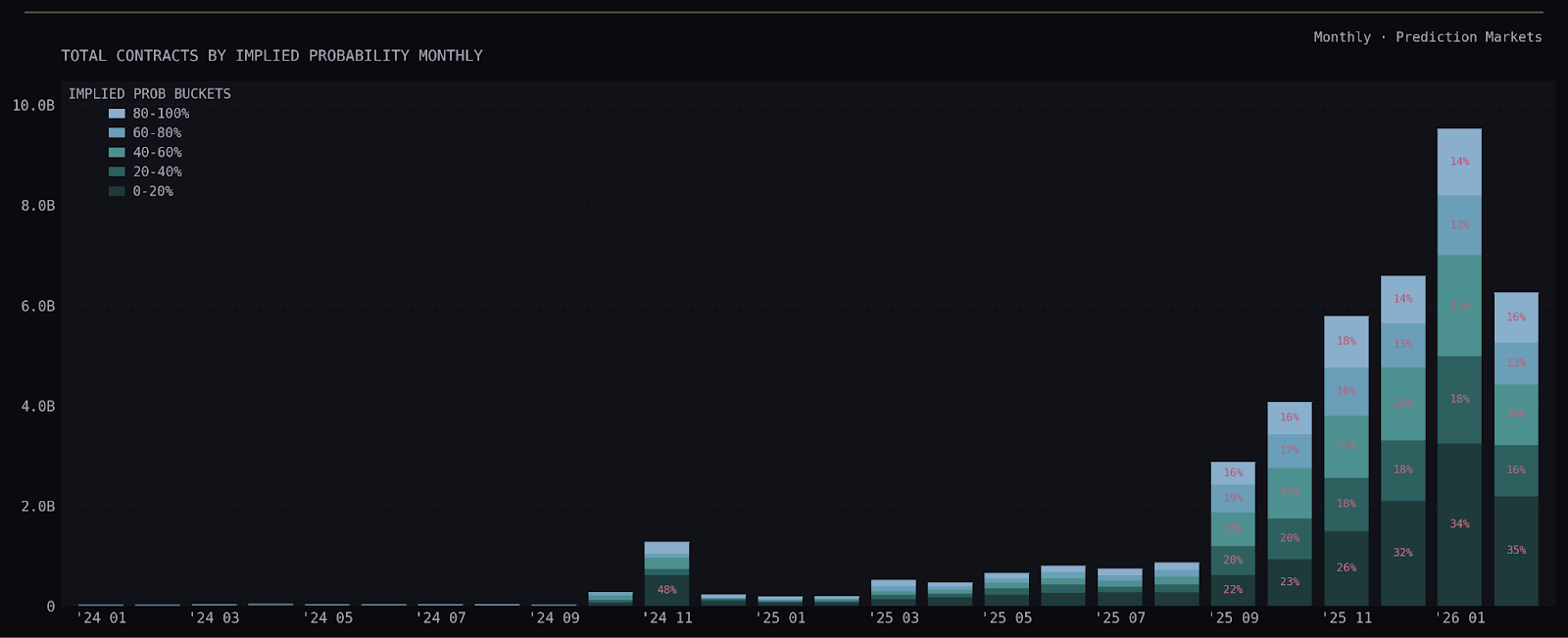

下載了 Kalshi 全部 2.03 億筆歷史交易後,我知道每份合約的精確成交價格。 把 P 和 C 代入公式,就能推導出 Kalshi 從所有合約中賺取的總收入——。

Kalshi 依隱含機率分佈的每月交易量:

圖註:以隱含機率分佈的每月交易量

Kalshi 月手續費收入:

圖註:Kalshi>圖註:Kalshi> 每月手續費收入趨勢

這些市場的受歡迎程度正在爆發式增長,DraftKings、FanDuel 和 Fanatics 正爭先恐後地趕來參加派對。 這場派對的名字叫:「我們做的事和博彩基本上一樣,但現在是偽監管狀態,而且 18 歲就能玩」。

結算

一個有趣的結算案例:達拉斯和綠灣在一場 NFL 比賽中打平。 市場結算為 50/50 而不是“是”或“否”、100 或 0。 預測市場沒有推平或作廢賭注的概念。 遇到不明確的情況,Kalshi 會介入。 在數據中,Kalshi 把這類結果標記為 “scalar”,超過 17 萬個市場被打上了這個標籤。

Kalshi 的市場結算看起來相當手動。 他們有一個市場團隊,會仔細審查結果。 每個市場都有權威的參考來源。 例如,超級盃列出了好幾個資料來源和特定規則。 儘管如此,他們還是沒搞清楚 Cardi B 算不算表演了,最後以最後成交價結算了這個市場。

Polymarket 則表態「是的,她表演了」,這也體現了他們在結算方式上的不同——使用 UMA 的樂觀預言機。 這個話題以後再展開。

結語

說完了,我還有 9 瓶啤酒要喝,而且已經嚴重超字數了。

還有一個叫做 PredictIT 的預測市場,專注於政治預測。 PredictIT 由一家名為 Aristotle 的公司經營,這家公司為政治競選做資料探勘。 它在 2014 年作為新西蘭惠靈頓維多利亞大學的非營利教育項目上線。 為了合法運營,他們從 CFTC 獲得了一封不採取行動函,類似於 IEM 當年拿到的那種,條件是遵守一些限制並服務學術目的。 然後在 2022 年,PredictIT 被 CFTC 搞了——因為沒有按照協議運作。 2025 年,他們在聯邦法院 360 度無死角地反殺了 CFTC,「預測市場中的凱迪拉克」又回來了。

總之,這些「事件合約」領域的玩家們都在向 CFTC 提交各種信函和信函,請求 CFTC 不要因為他們未能滿足常規報告要求而對其採取行動。 到目前為止,CFTC 似乎表示同意,理由是「傳統互換報告規則對交易所交易事件合約的適用範圍有限」。 還有其他問題,例如 Kalshi 和 Robinhood 的分類定性,但總的來說,未來在如何監管、徵稅和管理這些「新型」實體的報告要求上,還有很多討論要進行。