美國有錢人困境:財富激增,現金短缺

作者: Andre TARtar, Ben Steverman, Stephanie Davidson

編譯:深潮TechFLOW

百萬富翁家庭數量正在增加,但他們的大部分財富卻被困在難以快速變現的資產中。

根據早已停刊的《紐約論壇報》(NeW-York Tribune)在1892年進行的一項長達18 個月的調查,當時美國正處於鍍金時代的巔峰,國內共有4,047位百萬富翁,該報還在特別版中逐一列出了他們的名字。

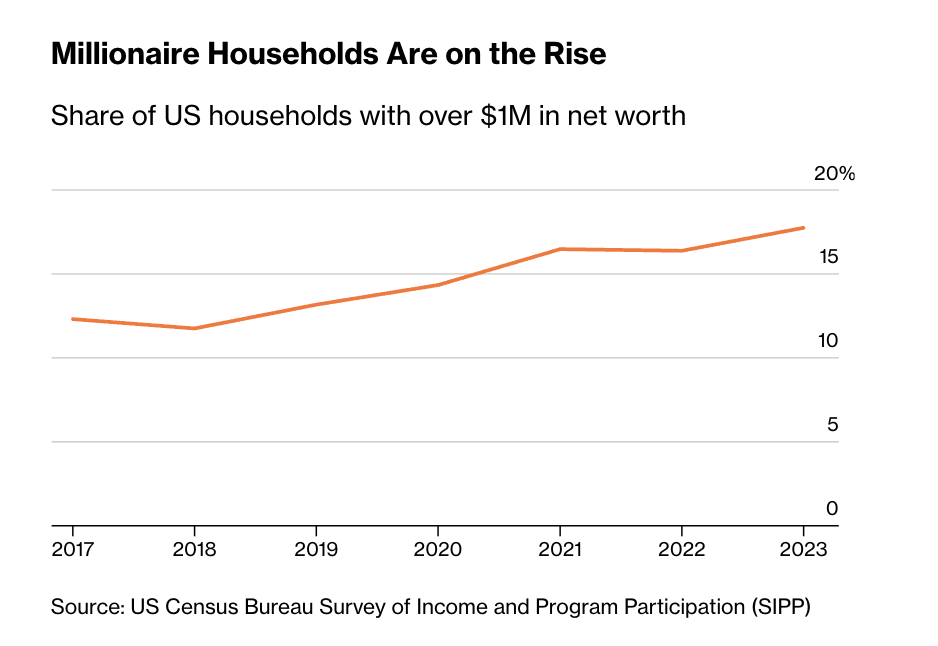

如今,根據彭博社對截至2023年的政府調查數據進行的分析,美國的百萬富翁家庭數量已超過2400萬,占美國家庭總數的近五分之一。

其中,完全三分之一的現代百萬富翁是在2017年之後誕生的,主要得益於房產價值和股市的快速增長。

資料來源:美國人口普查局收入和項目參與調查(SIPP)

實際上,越來越多百萬富翁的財富被鎖定在難以快速或輕鬆變現的資產中,例如房屋淨值(hOMe equity),以及逐漸增多的年齡限制退休資產,如401(k)退休金賬戶和個人退休賬戶(IRA)。 再加上通貨膨脹和更高的利率影響,金融顧問表示,100萬美元已不足以保證安穩的退休生活,更不用說成為通往富豪階層的金鑰匙了。

“‘百萬富翁’這個詞曾經意味著自動的富裕,”位於南卡羅來納州格林維爾市的Mariner Wealth Advisors顧問阿什頓·勞倫斯(AshTON Lawrence)說道。 “現在目標已經改變了。它仍然是一個重要的里程碑,但對大多數人來說,這已經不再足夠。”

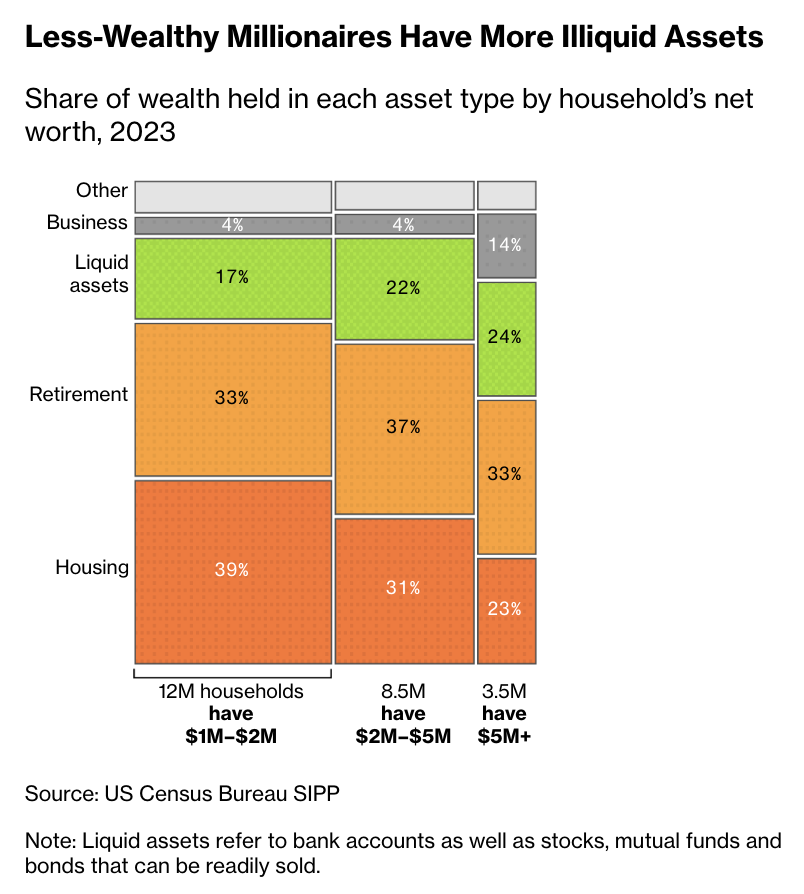

彭博社的分析中所使用的100萬美元門檻考慮到了債務和其他負債。 儘管如此,今天的百萬富翁很少能夠隨心所欲地支配近100萬美元的資金。 對於那些“勉強達到百萬富翁標準”的家庭來說,其淨資產在100萬至200萬美元之間,其中絕大部分財富是非流動性的。 2023年,他們的財富中約66%被綁定在主要住宅和退休賬戶中,這一比例自2017年以來增加了8個百分點。

要想自由支配財富,百萬富翁通常需要更高的資產水平。 2023年,淨資產達到500萬美元或以上的家庭,其財富中約24%存放在更易於獲取的銀行或經紀賬戶中,而淨資產接近100萬美元的家庭這一比例僅為17%。

資料來源:美國人口普查局 SIPP

注:流動資產是指銀行賬戶以及可隨時出售的股票、共同基金和債券。

彭博社的分析使用了美國人口普查局的《收入與項目參與調查》(Survey of Income and Program Participation)數據,這項研究追踪了數万戶家庭的長期變化。 另一項對1989年至2022年間美聯儲《消費者財務調查》(Survey of Consumer Finance)的分析顯示,近些年百萬富翁家庭數量和占比同樣迅速增長,並證實了房屋淨值和退休賬戶餘額在百萬富翁淨資產中所佔比例不斷上升。

儘管最新數據顯示美國百萬富翁數量在六年內躍升了50%,他們仍面臨一系列阻礙財富流動的因素。 例如,高利率加劇了流動性問題。 為了籌集資金應對重大開支,投資者和房主通常可以通過抵押資產借款,但成本顯著上升。 根據Bankrate對最大貸款機構的最新調查,房屋淨值信貸額度(HELOC)貸款的平均利率為7.89%,幾乎是2022年初房主支付利率的兩倍。 而主要零售經紀公司如Fidelity、Vanguard和Charles SchwAB的保證金貸款利率如今起步為10%或11%,具體取決於投資組合規模。

所謂的“紙上百萬富翁”總是可以直接出售資產。 然而,現在他們有更多理由猶豫不決。 出售房屋不僅涉及到重大麻煩和交易成本。 房主還需要在美國住房負擔能力急劇下降的時期找到新的居住地。 搬家可能意味著放棄遠低於當前市場利率的抵押貸款利率。 即使他們擁有房屋和年齡限制退休賬戶以外的可觀資產,要動用這些財富也並非易事。 顧問警告稱,客戶如果出售大量股票可能會觸發巨額稅單。

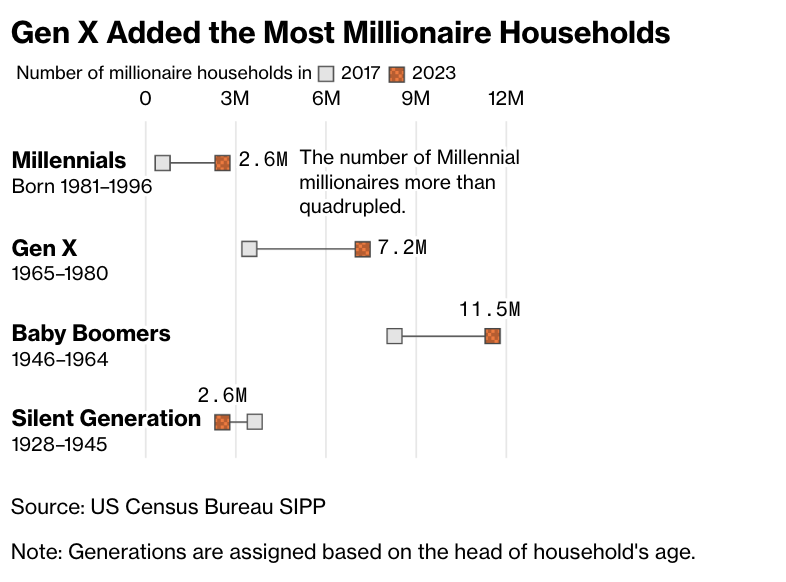

資料來源:美國人口普查局 SIPP

注:世代劃分基於家庭戶主的年齡。

顧問們表示,即使擁有百萬富翁的身份也不足以讓富裕客戶考慮辭職。 然而,停止工作並維持退休前生活方式所需的資金數額可能因人而異。 “通貨膨脹、壽命延長、稅收和地理位置等因素都會影響你需要多少資金,”阿什頓·勞倫斯(Ashton Lawrence)說道。

百萬富翁或許仍能負擔舒適的中產階級生活,但對許多人來說,經典的百萬富翁生活方式——如度假屋、私人飛機和遊艇租賃、高定時裝購物等——正變得愈發遙不可及。

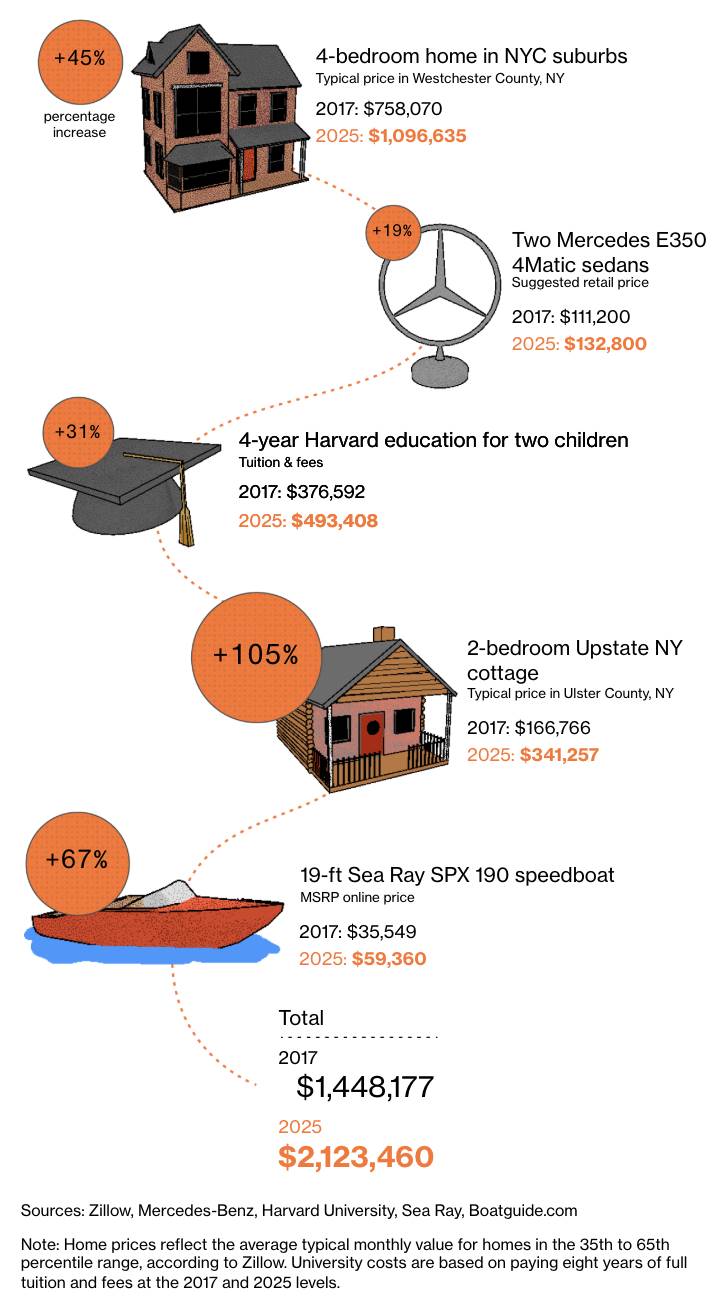

以紐約一個富裕家庭的生活方式為例:一套四居室住宅、兩輛全新梅賽德斯轎車、兩個孩子的常春藤盟校教育、一處北部小型度假屋以及一艘19英尺的快艇。 不到十年前,這些支出總計約140萬美元。 而到了2023年,同樣的生活方式成本已經攀升至210萬美元。

資料來源:Zillow、梅賽德斯-奔馳、哈佛大學、Sea Ray、Boatguide.com

注:房價數據基於Zillow對第35至65百分位區間內房屋的典型月度平均價值。 大學費用基於2017年和2025年八年全額學費及費用水平。

“這正是一些年輕人因無法享受父母生活水平感到沮喪的間接原因之一,”達拉斯 Murphy & Sylvest 財富管理公司的高級財務規劃師托馬斯·墨菲(Thomas Murphy)說道。 “他們認為100萬美元應該能解決所有的財務問題,而如今,他們真正需要考慮的數字是1000萬美元。”