滙豐看好博通將『大幅超越預期』 目標價近翻倍調升至400美元

博通(AVGO)獲得滙豐(HSBC)開綠燈。分析師Frank Lee於週二將該股評級上調至「買入」,表示公司AI晶片營收很可能「大幅超越市場預期」。他在報告中更將目標價從240美元一口氣調升至400美元,此重大調整暗示即便今年迄今已上漲13%,後市仍有可觀上行空間。

信心投資從這裡開始:

- 透過TipRanks全新KPI數據,輕鬆解構企業表現,做出聰明投資決策

- 訂閱TipRanks智能價值通訊,直接獲取被低估且具市場韌性的優質股票

此報告帶動AVGO股價週二早盤上漲3.5%,報262.68美元。

客製化AI晶片合約賦予博通新優勢

看漲論點核心在於博通於AI基礎設施中日益深化的角色,特別是客製化晶片領域。該公司是AI專用積體電路(ASIC)的主導者,這類特製晶片專為打造自有AI引擎的大型雲端業者設計,意味著更清晰的能見度、更高定價與更豐厚利潤。

「我們相信超大規模雲端業者的資本支出將驅動ASIC成長,」Lee指出,幾乎所有主要雲端玩家現都投入自主研發晶片。這代表什麼?博通不僅乘著AI浪潮——它更在為衝浪板提供動力。

市場低估上行潛力

滙豐認為,當前市場尚未完全反映博通未來兩年在AI客製晶片營收的爆發力。隨著更多設計定案與超乎預期的平均售價(ASP),該業務收入可能遠超現有預估。

換言之,華爾街的算盤打錯了。而滙豐認為,這正是投資人的機會。

執行長陳福陽早有暗示

在博通最新財報會議中,執行長陳福陽(Hock Tan)曾提出微妙但關鍵的預測:他預期AI推論需求——即模型生成答案而非訓練的階段——將在2026年下半年加速。這暗示ASIC部署量將增加,博通可能贏得更多訂單。

博通該買進、賣出還是持有?

滙豐押注的是基本面而非炒作:定價能力、雲端巨頭增加的資本支出,以及難以撼動的客製晶片商業模式。綜合這些因素,該行認為博通的AI敘事正日趨強勁。

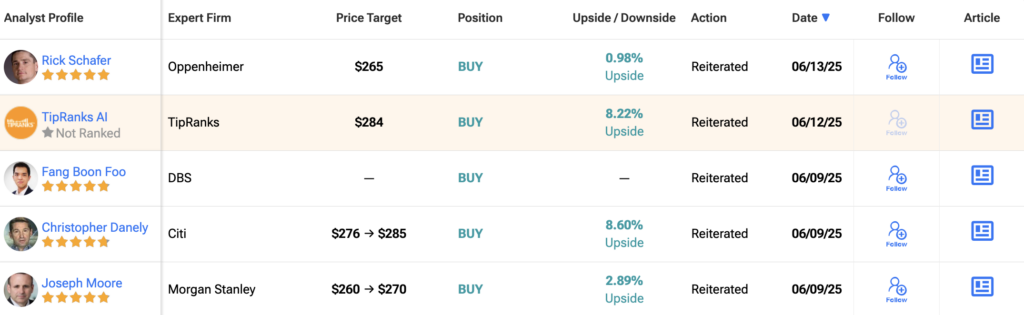

整體而言,華爾街似乎也認同此觀點。根據TIPRanks數據,博通(AVGO)基於過去三個月29位分析師評級,獲得「強力買入」共識,包含27個買入、2個持有與零賣出建議,此樂觀態度與滙豐不謀而合。

平均目標價為286.60美元,較當前262.34美元水位隱含9.3%上漲空間。

——翻譯作者 K1ngZ

登入回覆

登入分享您的看法評論

相關文章

|Square

下載BTCC APP,您的加密之旅從這啟程

立即行動 掃描 加入我們的 100M+ 用戶行列