資產管理公司全球宏觀分析師表示,如果美聯儲被迫干預債券市場,美元的“霸權溢價”將進一步削弱

14

1

富達投資全球宏觀主管朱里恩·蒂默表示,如果發生某一事件,美元的全球霸主地位可能會進一步削弱。

在社交媒體平台 十 上的一個新帖子中,Timmer說如果美聯儲被迫支撐債券市場,例如通過購買債務證券,美元指數(DXY)可能會進一步下跌。

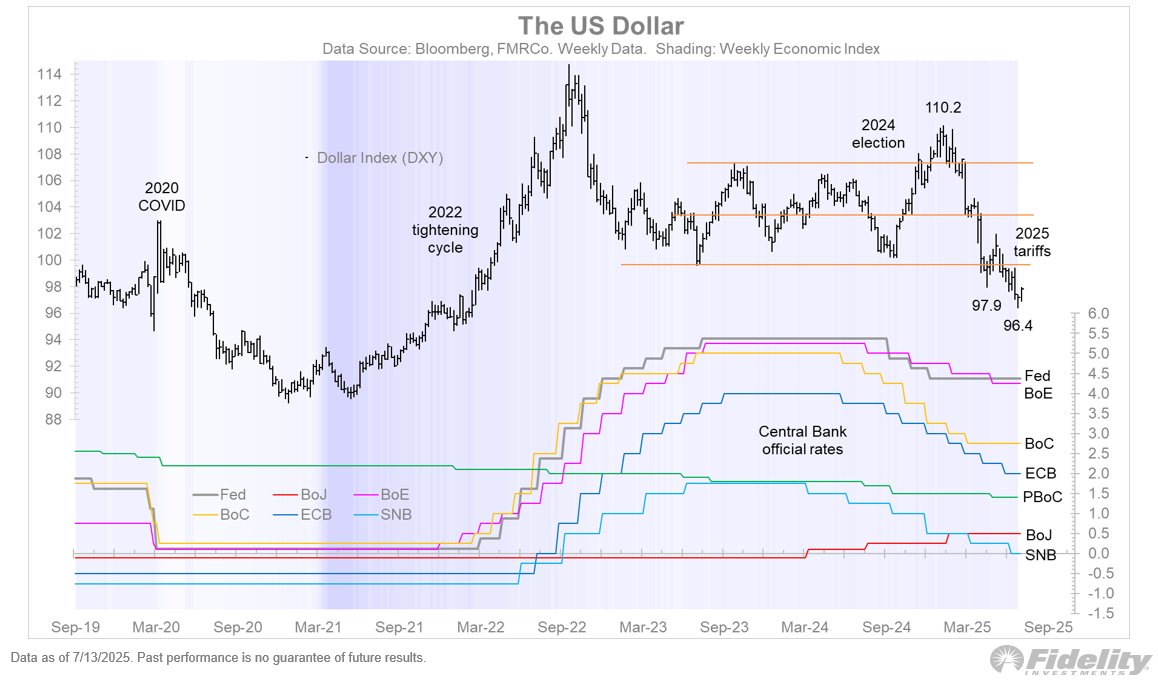

如果美聯儲被迫重返債券市場以壓低名義利率和實際利率,美元的霸主地位很可能會進一步喪失。 正如日本幾年前所經歷的那樣,貨幣是不可持續財政政策的洩密閥。 現在美元也面臨同樣的困境,儘管美聯儲采取了強硬的政策立場,但美元仍在持續走弱。

美元指數 (DXY) 是衡量美元相對於一籃子其他六種主要經濟體貨幣價值的指標,目前為 98,較上年同期下跌逾 9%。

蒂默也說如果GDP增長不能超過政府債務支付的利率,美聯儲很可能不得不干預債券市場。

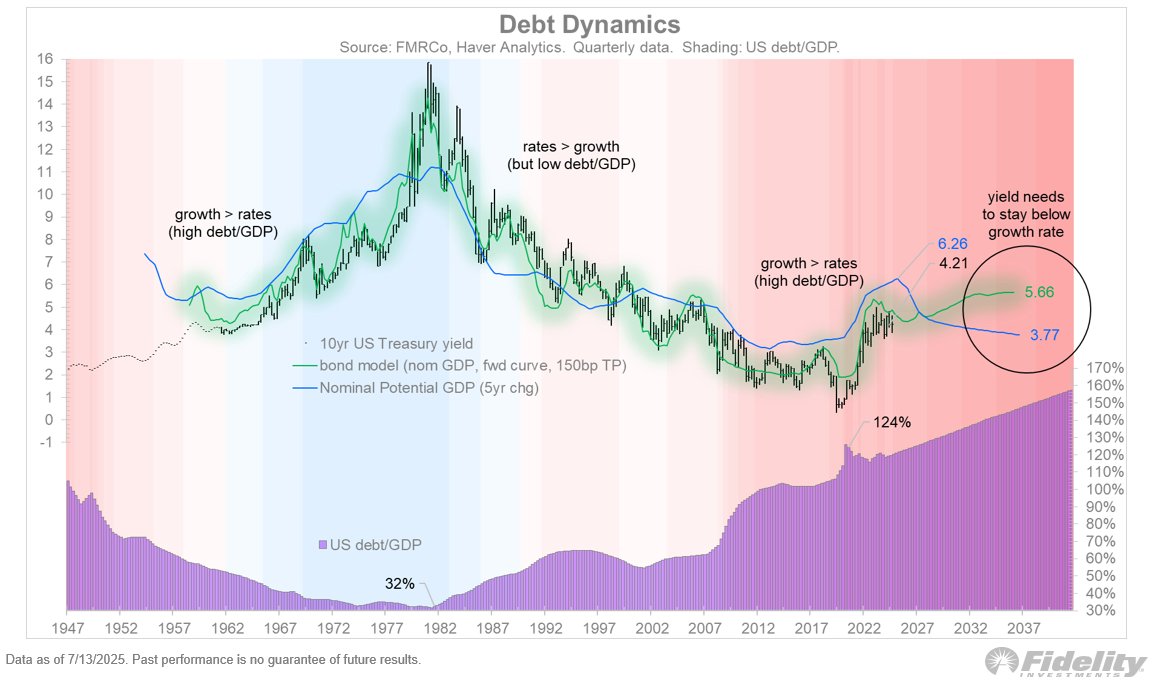

隨著債務上限的通過,債務再次上升,財政部出售的債券和美聯儲購買的債券之間的差距持續擴大。 在我看來,這種情況不會持續太久。 我們現在正處於財政主導的第二輪,第一輪5萬億美元的直升機撒錢發生在新冠疫情期間,現在第二輪即將從OBBB(一項偉大的美麗法案)開始。

數學計算起來簡單卻困難:只要名義GDP增速超過融資利率(10年期國債收益率),債務就可以被視為可持續的。 希望這種情況能夠發生,因為OBBB和AI(人工智能)繁榮帶來的資本支出週期(資本支出)能夠提高生產率,從而提高美國經濟的非通脹速度上限。

如果不是這樣,並且如果期限溢價進一步上升,幾年後我們可能會陷入不可持續的債務螺旋,需要美聯儲重新進入債券市場以再次抑制期限溢價。 ”

關注我們X, Facebook 和 電報

不要錯過任何一個節拍 –訂閱將電子郵件提醒直接發送到您的收件箱

查看 價格行為

衝浪每日 Hodl 組合

生成的圖像:Midjourney

來源: