德銀警告“美元蹙眉”時代來臨! 華爾街:反彈就是賣出機會

德意志銀行外匯策略全球主管喬治·薩拉維諾斯(George Saravelos)警告,。

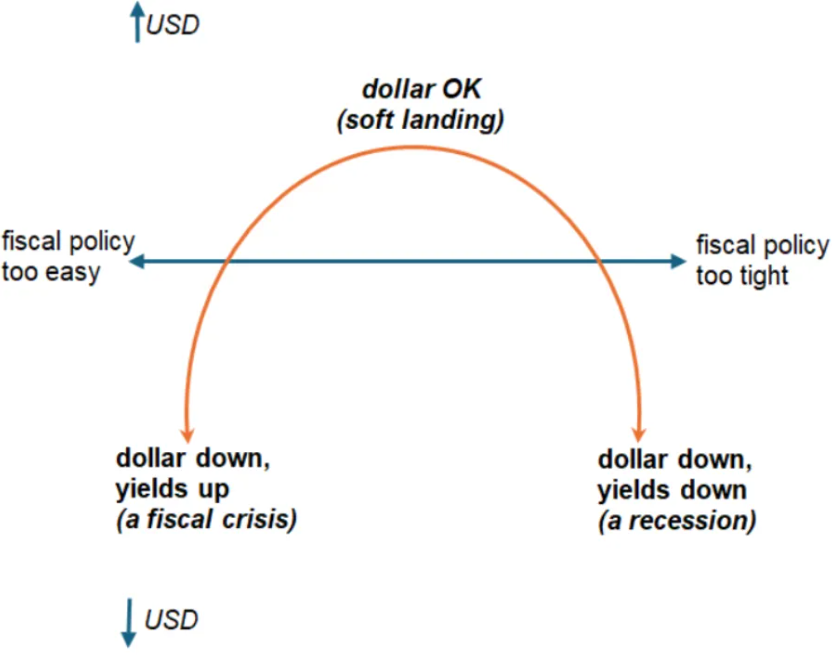

薩拉維諾斯在周一的報告中提出,對二十多年前斯蒂芬·詹(Stephen Jen)提出的“美元微笑”(dollAR smile) 理論作出修正。 他表示,即將到來的預算談判將決定美元在這條曲線上的位置。

“曲線左側的極端情況是,”薩拉維諾斯寫道,“這將導致——正如我們今天(週一)早上再次見證的那樣。” 在穆迪下調美國評級後,30年期美債收益率週一攀升至2023年11月以來最高水平,而美元指數下跌0.7%,兌十國集團所有貨幣走弱。

薩拉維諾斯指出,。

“另一個極端是曲線右側顯示的財政政策過快收緊,”他補充道,“這將大幅縮減赤字,但會迫使美國陷入衰退並引髮美聯儲深度降息週期。而中間路線則代表軟著陸,對美元更為有利。”

在今年貿易戰爆發前,市場通常遵循“美元微笑”理論——美元在經濟強勁增長或深度衰退時都會走強。

但特朗普的關稅政策打破了這一模式:拖累全球增長預期、削弱美元避險吸引力、侵蝕美國經濟例外主義。 今年以來,彭博美元現貨指數已累計下跌逾6%。

美元將進一步走軟

其餘投資者也普遍認為,隨著美元從高估值中回落,該貨幣將失去更多光彩。

根據美國商品期貨交易委員會(CFTC)的數據,美元指數從1月份的高點暴跌了10.6%,是三個月內最大的跌幅之一,,接近2023年7月以來最看跌美元的規模。 看跌美元的部分原因是美元的估值相對較高,1月份美元指數比20年平均水平90.1高出22%。 目前,該指數比20年平均水平高出約10%。

支付公司Convera的首席外彙和宏觀策略師George Vessey說:如果美元再下跌10%,就會跌至特朗普第一任期內觸及的低點。

渣打銀行駐紐約的全球G10外匯研究主管Steve Englander表示,儘管近期的貿易安排可能會在一定程度上平息市場,但它們並不能解決美國面臨的長期信心問題。

投資者還擔心美國的長期財政狀況。 分析人士稱,特朗普的全面減稅法案將在未來十年內使美國36.2萬億美元的債務再增加3萬億至5萬億美元。

德銀的薩拉維洛斯還在一份報告中說

儘管最近有外資拋售,但多年來美國資產的升值意味著全球仍持有數万億美元的美國股票和國債。 投資者說,這種拋售壓力可能來自全球各個角落,因為越來越多的人注意到美元最近未能成為避風港。

根據包括德意志銀行在內的銀行的估計,外國持有的美國資產高達數万億美元,即使對沖比率(受保護的外匯敞口部分)略有上升,也可能意味著大量拋售。 投資者增加對沖意味著對美元的直接需求減少,遠期市場的美元拋售壓力增大。

中國、韓國、新加坡等亞洲經濟體幾十年來一直將巨額貿易順差投資於美國資產,因此積累了大量美元敞口。 Eurizon SLJ CaPItal的斯蒂芬·詹和Joana Freire在5月初的一份報告中說,亞洲出口商和機構投資者囤積了約2.5萬億美元的美元,“給美元兌這些亞洲貨幣帶來了劇烈的下行風險”。

不過,美元看跌的一個反證是美國經濟的韌性。 如果經濟增長意外上揚,美聯儲可能會繼續按兵不動,從而支撐美元。

BrandyWine Global的投資組合經理傑克•麥金太爾(Jack McIntyre)指出,面對對經濟疲軟的押注,美國消費者迄今仍保持了韌性。 不過,他和其他人更傾向於賣出美元反彈,而不是押注美元反彈。 他說: