黃金最脆弱的時刻? 僅需5%的獲利盤出逃,就足以抵消全球實物需求

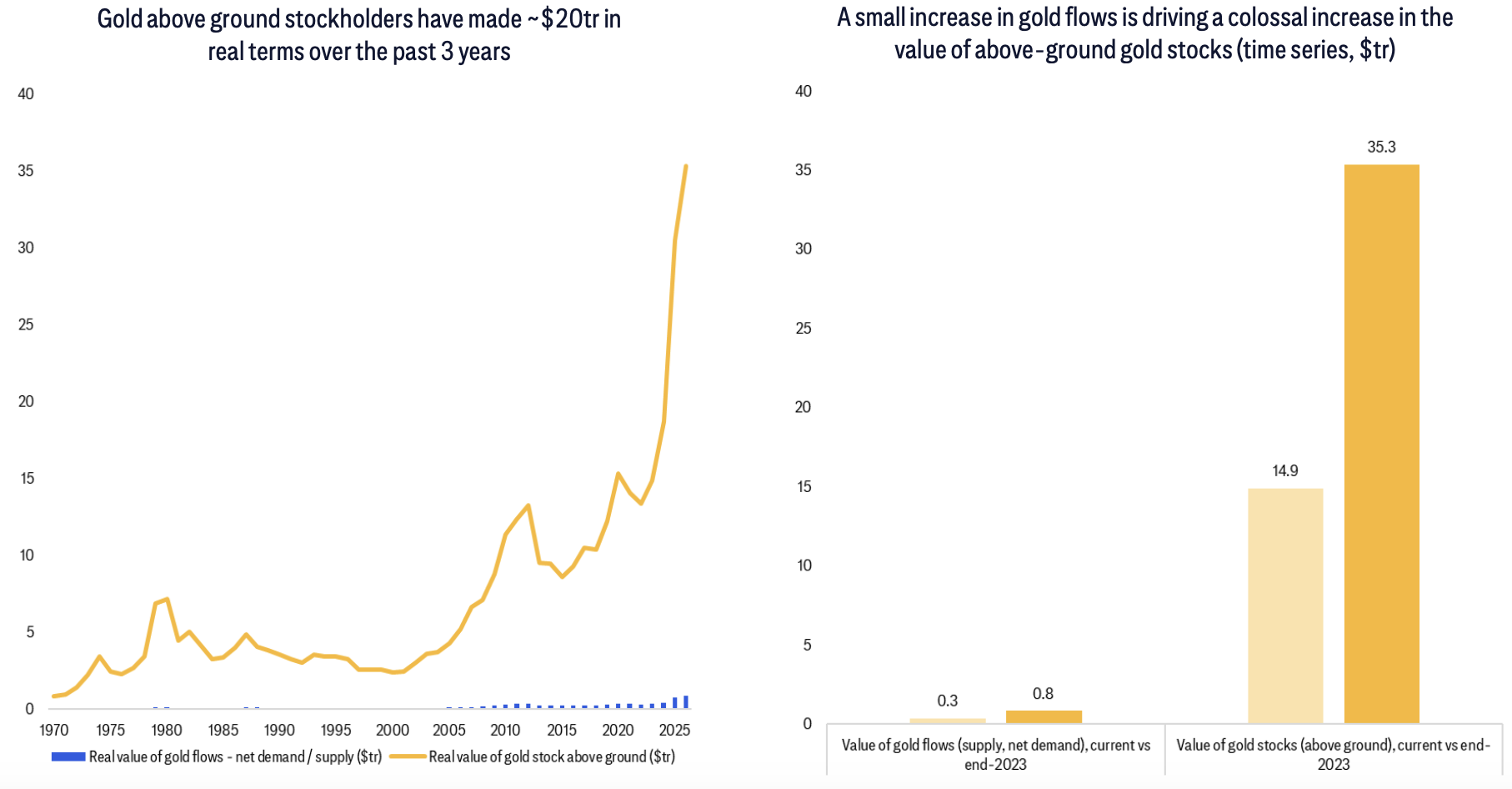

過去三年金價飆漲為投資者創造了約20萬億美元浮盈,但這把"財富之劍"隨時可能反轉。 花旗研究指出,若僅5%浮盈(1萬億美元)流出市場,就足以抵消當前所有實物需求,對金價構成毀滅性打擊。

據追風交易台,花旗研究團隊在1月30日發布報告中表示,維持0-3個月目標價5000美元/盎司不變,但對2026年下半年持謹慎態度,

花旗認為,本輪牛市的核心驅動力是巨額投資者資本配置,而非央行購買。

同時花旗認為,隨著2026年下半年地緣風險緩和、美國經濟實現"金發姑娘"增長(美國經濟軟著陸,削弱降息預期)、美聯儲獨立性得到確認,組合對沖需求將出現下降,這種獲利回吐的風險正在急劇上升。

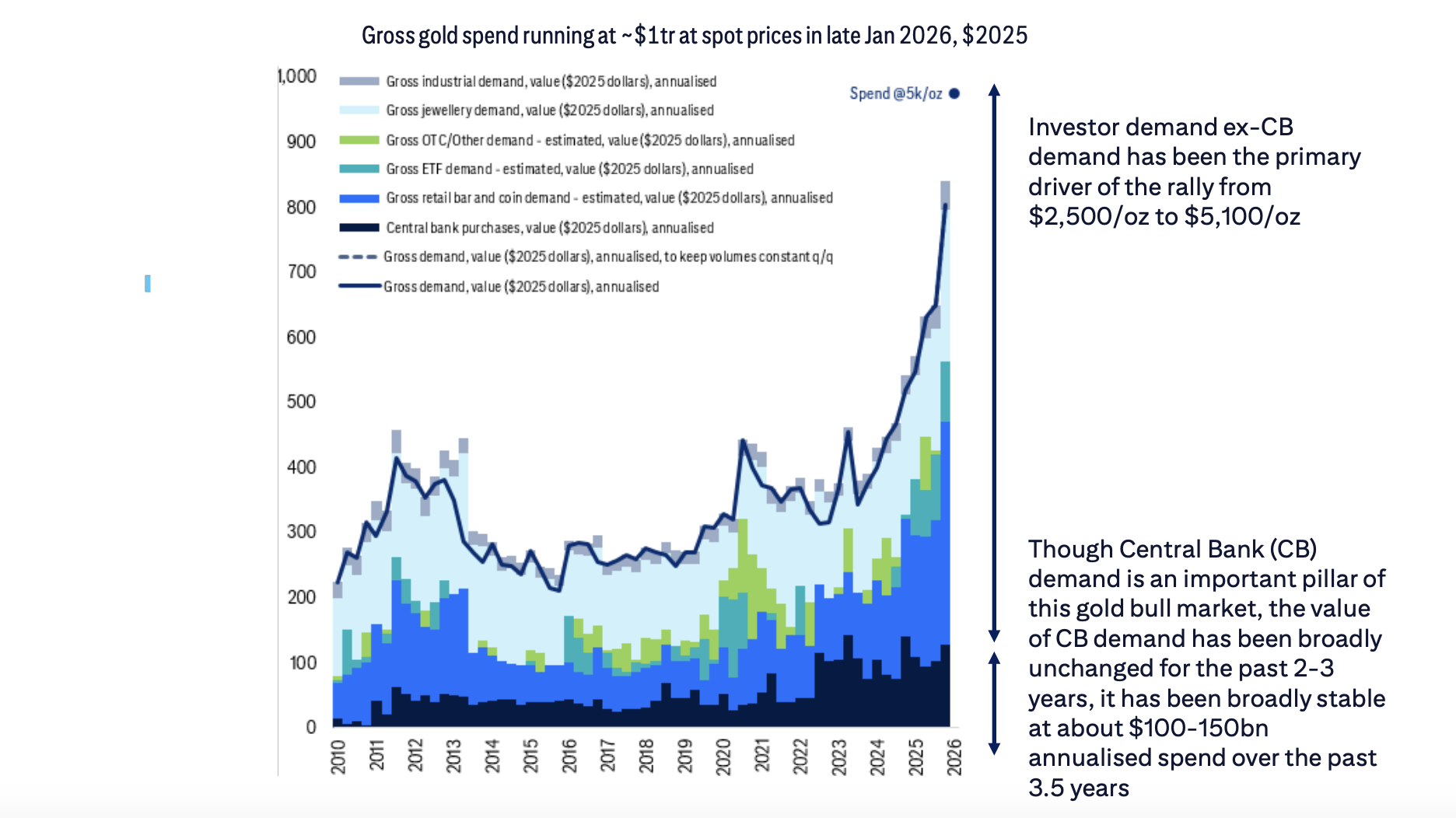

交易型資金是推升本輪行情的主要力量

據花旗報告:本輪從2500美元/盎司上漲到5100美元/盎司的過程中,

央行對黃金的需求規模在過去2–3年大體不變,在1000億–1500億美元之間。 而市場化投資者的資本配置達到歷史最高水平,約1萬億美元。

花旗的研究指出,實物黃金市場相對於全球財富總量而言“太小了”,根本無法應對大規模的資產配置轉移。

花旗通過情景分析揭示了黃金市場的結構性脆弱性。 黃金供應價值僅佔全球家庭財富的約0.1%。 這意味著家庭財富每增加0.1%(即千分之一)配置到黃金,就需要礦山供應翻倍才能滿足需求。

如果全球平均配置水平從當前的4.1%增至5%(僅0.9個百分點的變化),將需要相當於11年礦山供應量,或過去數千年積累的所有珠寶和金條庫存的一半。 顯然,實物市場無法承載如此規模的財富轉移,價格必須大幅上漲以平衡供需。

市場結構的"達摩克利斯之劍"

更危險的是反向情景,過去幾年上漲累積下來的巨大的存量獲利盤,如同懸在金價上方的達摩克利斯之劍,且價格越高,潛在的波動性風險就越大。

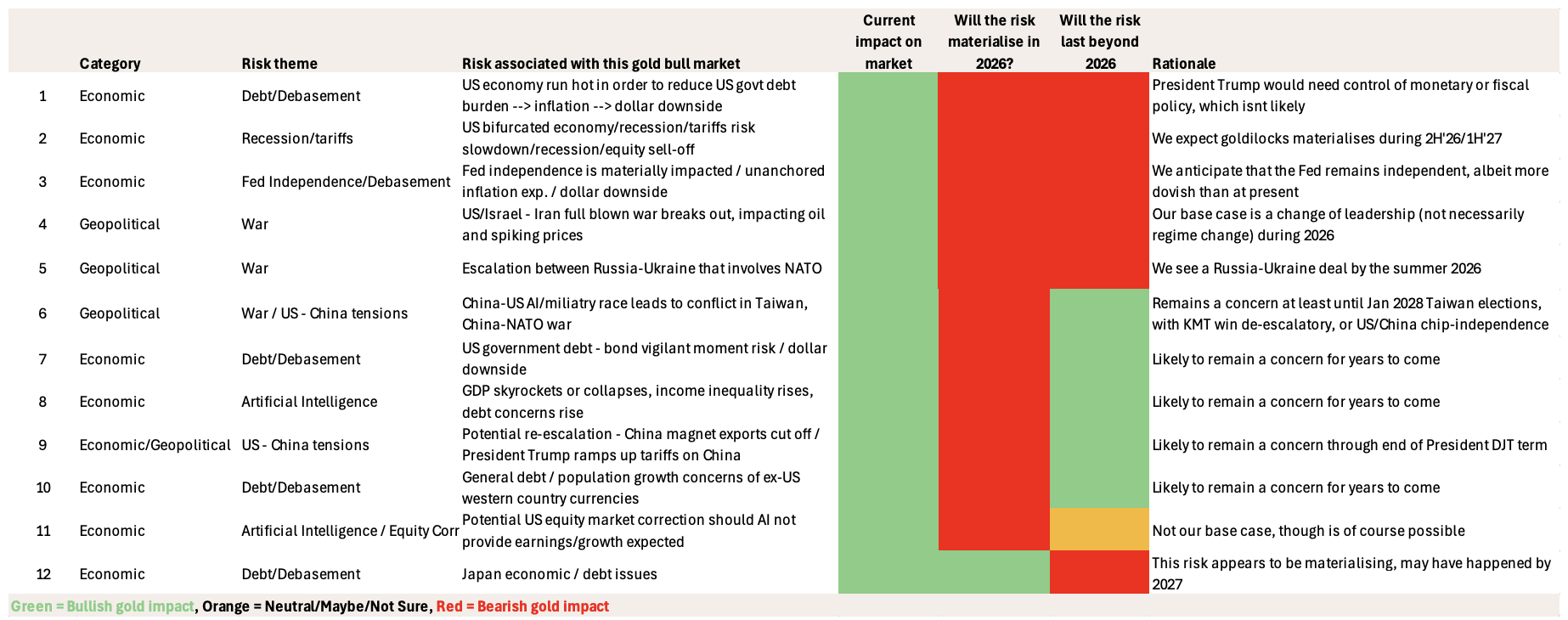

多項支撐金價的因素或將在2026年下半年緩解

花旗評估了支撐黃金投資配置的12項重疊的地緣政治和經濟風險。 估計約半數風險將在2026年內不會發生或完全消失。

花旗預計:特朗普政府將在2026年中期選舉年推動美國經濟實現"金發姑娘"狀態(低通脹,高就業,穩增長,削弱降息預期);俄烏衝突將在2026年夏季前達成協議;美伊局勢將最終緩和。

沃什被提名為美聯儲主席候選人,如果獲得確認,花旗認為美聯儲將保持政治獨立性,這是黃金中期的另一個看跌因素。

花旗強調,儘管短期內地緣政治和經濟風險仍將支撐金價,但隨著2026年下半年地緣政治風險緩和、美國經濟實現"金發姑娘"增長、美聯儲獨立性得到確認,

同時歷史經驗表明,在重大美股回調(AI泡沫破裂或經濟衰退導致)中,黃金往往首先下跌,這為投資者增添了額外的風險考量。

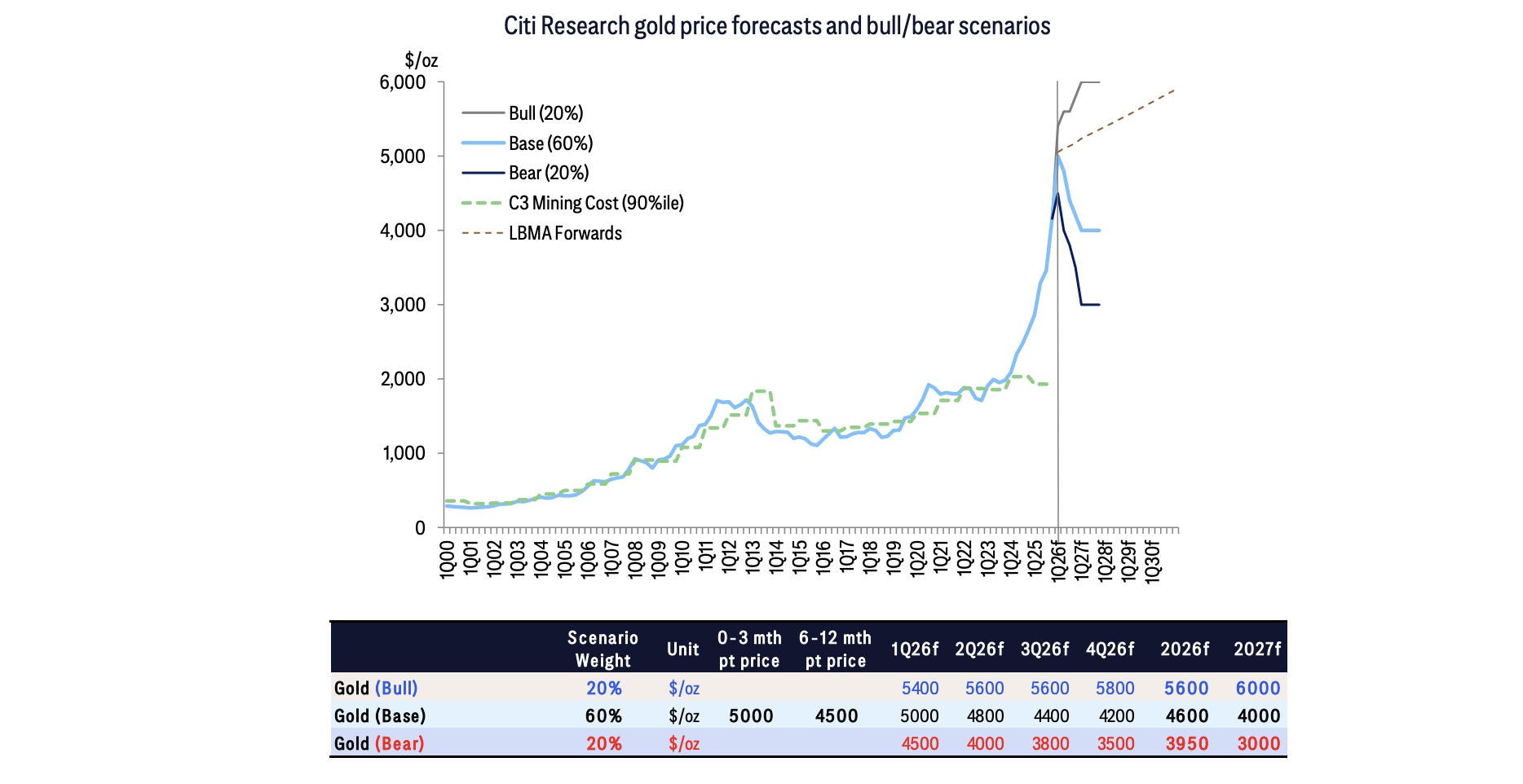

花旗預測金價回落至4000美元

花旗預測:0-3個月點位目標為5000美元/盎司,6-12個月目標為4500美元/盎司。 分季度來看,2026年一季度預測5000美元,二季度4800美元,三季度4400美元,四季度4200美元,全年均價4600美元,2027年預測4000美元。

花旗給出三種情景:牛市情景(20%概率)金價升至6000美元;基準情景(60%概率)金價回落至4000美元;熊市情景(20%概率)金價跌至3000美元。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易台。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【】