廈門銀行營收、淨利“雙增”,貸款增超18%

城商行的增長邏輯正在發生變化,廈門銀行最新披露的2025年度業績快報,便是一個極具代表性的樣本。

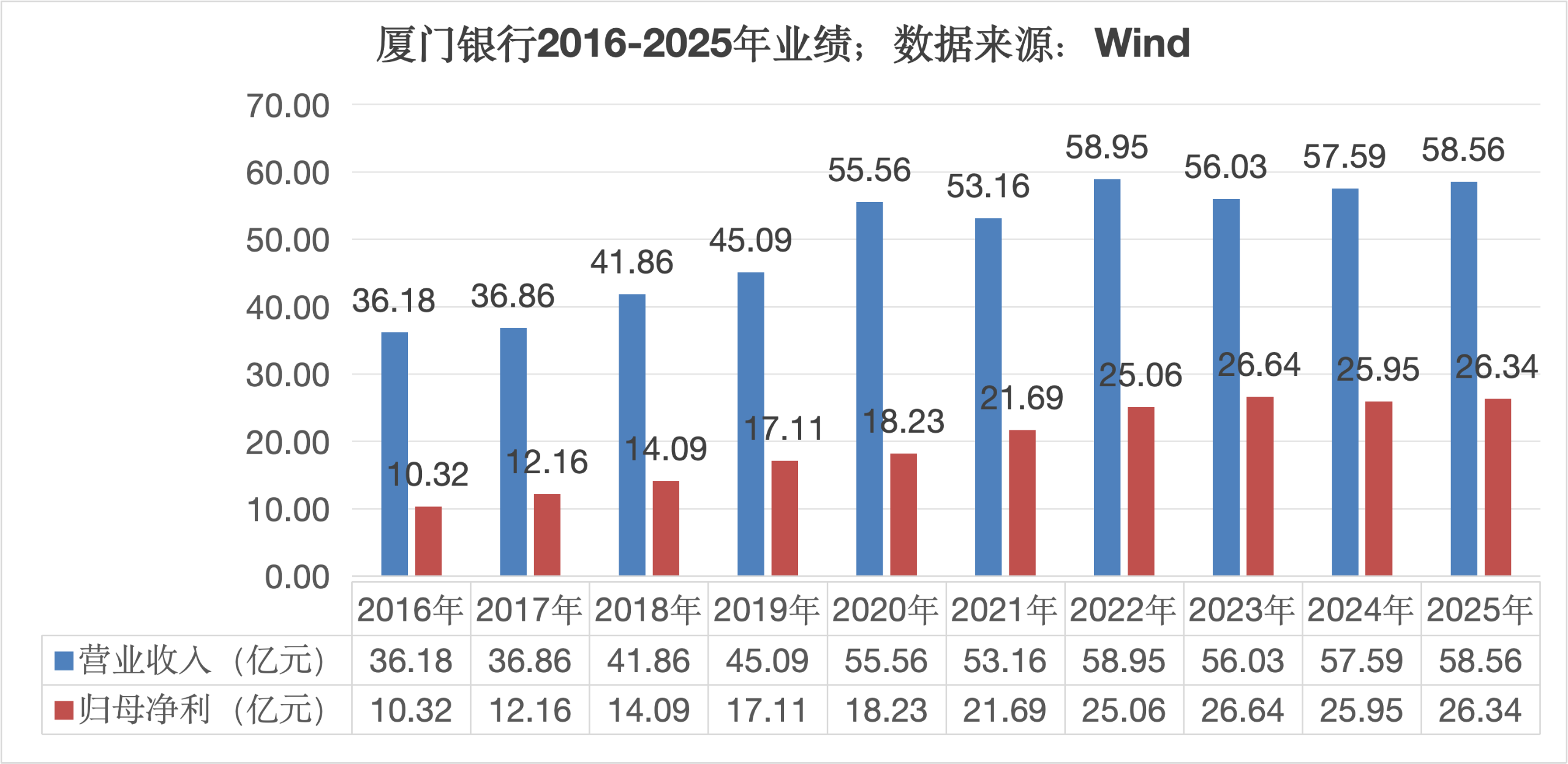

1月27日,廈門銀行交出了“以量補價”成績單——

截至2025年末,該行總資產達到4530.99億元、同比增長11.11%,貸款及墊款總額的增長更為激進、同比增加18.39%;

同時,該行2025年實現營業總收入58.56億元、同比增長1.69%,歸母淨利達26.34億元、增幅為1.52%。

與資產規模維持雙位數擴張形成對比的,是個位數的營收與利潤增長。

從規模指標來看,廈門銀行的擴張意願依然強烈,在當前信貸需求總體偏弱的宏觀環境下,接近20%的信貸增速在上市銀行中並不多見,顯示出該行在資產端極強的投放力度。

然而,資產負債表的快速膨脹,並未能等比例地傳導至利潤表。

當資產增速是營收增速的6倍以上時,資產收益率被攤薄的趨勢已不言而喻,這印證了銀行業普遍面臨的息差收窄困境,廈門銀行不得不通過做大分母(資產規模)來維持分子(利潤)的微弱增長。

與此同時,該行撥備覆蓋率出現了大幅度回調。

截至2025年末,廈門銀行撥備覆蓋率為312.63%。 雖然這一絕對值在行業內仍處於較高水平,但與上年同期相比,卻大幅下降了79.32個百分點。

通常而言,銀行降低撥備覆蓋率有兩種情形:一是資產質量顯著向好,不僅不需要多計提,反而可以釋放部分撥備增厚利潤;二是營收端壓力過大,為了保住淨利潤的正增長,不得不通過減少計提或回撥撥備來進行調節。

結合資產質量來看,廈門銀行的情況似乎更接近後者。

2025年末,該行不良貸款率為0.77%,較上年末微升0.03個百分點,在不良率並未改善甚至略有抬頭的背景下,撥備覆蓋率的斷崖式下跌,或許意味著,在息差收窄的行業共性壓力下,選擇了加速消耗銀行內部的“餘糧”。

此外,廈門銀行的存貸增速的“剪刀差”正在擴大。

報告期內,該行存款總額增長13.75%,低於貸款增速近5個百分點,貸款佔總資產比例較上年末提升了3.31個百分點;

這種通過消耗流動性來換取資產規模的模式,長期來看將對資本充足率和流動性管理形成考驗。

總體而言,廈門銀行的2025年快報揭示了中小銀行在息差縮窄週期中的典型掙扎:

一方面必須依賴資產規模的快速擴張來對沖息差下行,另一方面又不得不消耗撥備資源來維持利潤增長。

對於投資者而言,後續需重點關注年報正式披露時的淨息差走勢以及非利息收入的構成。