今夜美聯儲決議,暫停降息已成共識,但鮑威爾拿的是鴿派劇本?

市場已完全消化美聯儲本次會議維持利率在3.50-3.75%不變的預期,焦點轉向這將是一次"鴿派暫停"還是"鷹派暫停"。

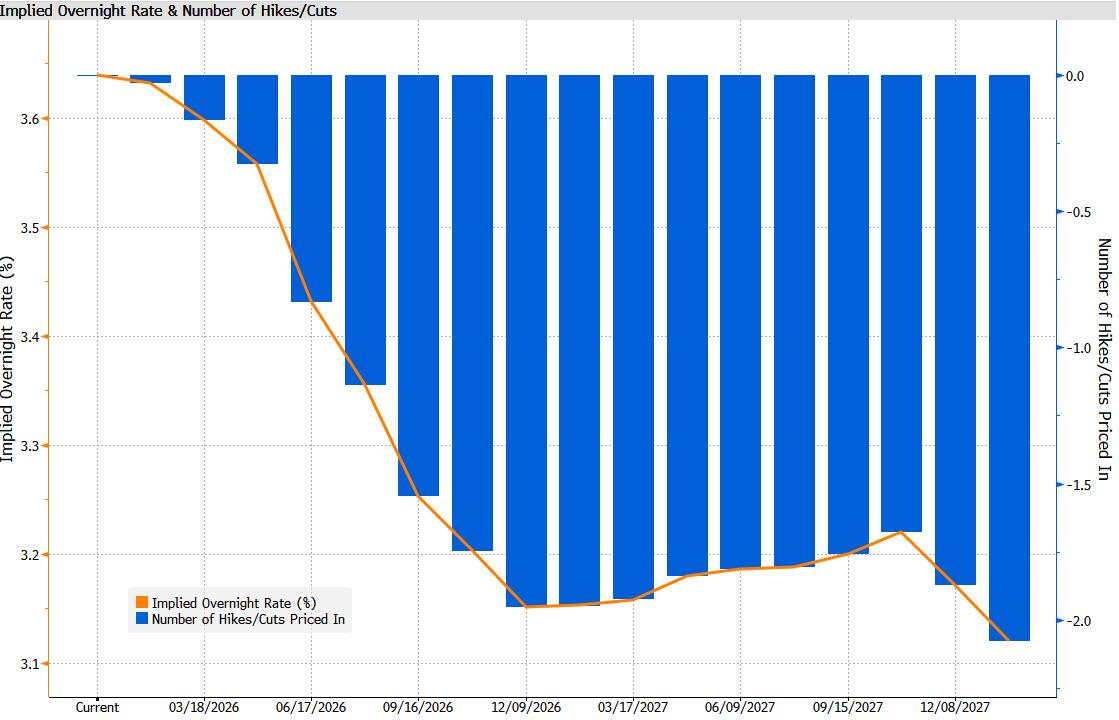

對投資者而言,關鍵在於鮑威爾是否會保留降息前瞻指引,以及如何評估當前政策立場與中性利率的距離。 隨著失業率降至4.4%且經濟活動保持穩健,市場已將年內首次降息預期推遲至7月,全年降息幅度定價僅為45個基點。 委員會內部分歧依然嚴重,理事Miran料將再次投出反對票。

暫停降息板上釘釘,市場聚焦前瞻指引

根據彭博和路透的最新調查,所有接受調查的經濟學家一致預期美聯儲本次會議將維持利率不變,其中58%的經濟學家預計利率將在整個一季度保持不變。 貨幣市場目前定價年底前將降息約45個基點,首次25個基點的降息最早可能在7月實施。

高盛在其預覽報告中將本次會議描述為"平淡無奇"(uneventful),預計不會調整聯邦基金利率,聲明僅會有小幅調整,對未來政策路徑的線索也會很少。

摩根士丹利則明確預期美聯儲將傳遞"鴿派暫停"信號——近期勞動力市場企穩和經濟活動數據穩健是暫停降息的主要驅動因素,但對今年晚些時候通脹回落的信心將使美聯儲保留寬鬆傾向。

聲明措辭微調釋放關鍵信號

機構普遍預計聲明將在多處進行調整。

巴克萊也持類似觀點,預計聲明將提及"就業增長在去年有所放緩,失業率小幅上升",但會刪除"近期指標與這些發展一致"的措辭。 關於通脹,儘管近期核心PCE數據相對溫和,但由於受到政府停擺的扭曲影響,預計聲明仍將維持"通脹近幾個月有所上升且仍然偏高"的表述。

最關鍵的前瞻指引方面,

鮑威爾記者會:三大焦點值得關注

美銀證券指出,相對於近期的利率重新定價,鮑威爾的新聞發布會可能偏向鴿派。 分析師將重點關註三個方面:

市場將密切關注鮑威爾是否會強調12月失業率下降至4.4%,還是將其淡化為僅一個月的數據。 同樣重要的是,鮑威爾是否會重申對失業率小幅上升的容忍度。 在12月的發布會上,鮑威爾曾表示,在降息75個基點後的政策立場應該"能夠使勞動力市場穩定或失業率僅再上升一到兩個十分點"。

市場反應將取決於鮑威爾更強調12月核心PCE同比約3%的追踪數據,還是持續的住房通縮以及關稅驅動的通脹低於預期。 花旗預計核心PCE在2025年第四季度為2.8%,低於12月SEP中位數預測的3.0%。

投資者應關注鮑威爾對中性利率的評論。 在12月,鮑威爾表示政策利率"處於中性利率的合理估計區間內"。 任何對中性利率的措辭變化,或對生產率改善故事的更強調,都將值得注意。

政治壓力或成"無解之題"

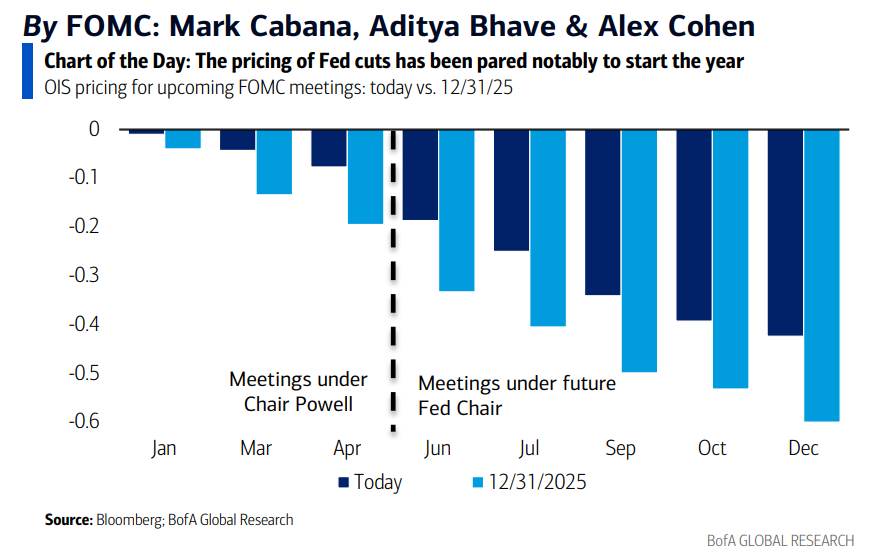

"新美聯儲通訊社"Nick Timiraos指出,儘管美聯儲處於觀望狀態,白宮正對美聯儲施加前所未有的政治壓力。

本月,美國司法部對鮑威爾展開刑事調查。 上週,最高法院就特朗普是否有權解僱美聯儲理事庫克聽取了口頭辯論,多位大法官對總統是否擁有該權力表示懷疑。

美銀證券明確表示,"更多政治導向的問題可能會在新聞發布會中佔據重要位置,但鮑威爾主席很可能會避免提供答案。"

今年降息路徑:分歧依然顯著

關於今年的降息路徑,機構間存在明顯分歧。 高盛預計將在6月和9月各降息25個基點,將利率降至3.00-3.25%。 巴克萊預計將在6月和12月降息兩次。 花旗則預計在3月、7月和9月降息共75個基點。

摩根士丹利指出,

Timiraos分析稱,

市場影響:有限波動為基準情景

對於市場影響,機構普遍預期此次會議將產生有限的價格波動。

美銀證券表示:"美國利率市場對1月FOMC會議的預期相當有限。市場基本完全定價為維持在3.5-3.75%不變。"該機構預計,除了聲明和新聞發布會後的標準波動外,此次會議可能產生有限的淨價格行動。

在外匯市場,美銀指出,在本週期中導致利率不變的FOMC會議期間,歐元/美元的表現大多控制在約正負0.2%的範圍內,平均值基本為0%。 "除非出現重大意外——這看起來不太可能——否則本次會議可能產生有限的淨價格行動。"

值得注意的是,

此外,理事Bowman和Waller也有可能投票支持降息,因為他們對就業市場的擔憂程度高於部分同僚。

Timiraos特別指出,Waller的投票立場將受到格外關注。 他是特朗普正在考慮接替鮑威爾的人選之一。 如果他投票支持降息,將有助於提升其競爭前景;但如果選擇與多數官員一致投票維持利率不變,雖可能強化其作為獨立聲音的專業形象,卻也可能因此失去獲得美聯儲主席職位的機會。